Dalam kegiatan operasional sehari-hari, perusahaan dagang melakukan banyak transaksi keuangan yang perlu dicatat dan dikelola dengan baik. Salah satu catatan penting dalam proses akuntansi ini adalah buku besar perusahaan dagang.

Dimana, buku besar ini digunakan untuk tempat untuk mencatat seluruh transaksi berdasarkan akun yang relevan, sehingga memudahkan perusahaan dalam mengelola arus keuangan dan memahami posisi keuangan mereka.

Bagi perusahaan dagang, buku besar menjadi acuan utama dalam mengelompokkan dan menyusun setiap transaksi yang terjadi, mulai dari penjualan, pembelian, hingga pengeluaran lainnya. Bagaimana cara membuatnya? Cek selengkapnya pada artikel di bawah ini!

Buku besar perusahaan dagang lebih kompleks dibanding buku besar perusahaan jasa, karena jenis transaksinya yang lebih beragam (Credit: Freepik.com)

Buku besar disebut juga dengan general ledger, sederhananya buku besar adalah kumpulan dari akun-akun yang digunakan untuk memilah dan meringkas informasi yang telah dicatat dalam jurnal. Jika pada perusahaan dagang, maka informasi yang dimaksud merujuk penjualan, pembelian, stok dan aktivitas operasional lainnya yang terjadi pada perusahaan dagang.

Menurut Wikipedia, Buku besar (dalam bahasa Inggris disebut general ledger, dan dalam bahasa Belanda disebut grootboek) adalah catatan yang berisi kumpulan akun-akun terkait, digunakan untuk mencatat transaksi keuangan perusahaan. Buku besar ini merangkum perubahan dalam laporan keuangan, seperti yang tercatat dalam buku pembantu, sehingga memberikan gambaran menyeluruh tentang kondisi keuangan suatu entitas atau perusahaan.

Lebih lanjut, buku besar utama dalam akuntansi juga seringkali didukung oleh catatan tambahan yang disebut dengan buku pembantu atau subsidiary ledger, yakni buku besar yang berfungsi untuk merinci akun-akun tertentu secara lebih rinci. Buku pembantu ini digunakan untuk mengelompokkan transaksi-transaksi pada akun tertentu yang memiliki volume tinggi atau detail yang kompleks, seperti akun piutang dagang dan utang dagang.

Pada proses pembuatan buku besar, ada istilah yang disebut dengan posting, yakni proses pemindahan data transaksi dari jurnal ke buku besar. Proses ini dilakukan setelah transaksi dicatat terlebih dahulu di dalam jurnal umum atau jurnal khusus, kemudian diakumulasikan pada masing-masing akun dalam buku besar.

Tujuan dari posting ini adalah untuk mengelompokkan setiap transaksi berdasarkan jenis akun, seperti kas, piutang, persediaan, atau utang, sehingga saldo setiap akun dapat terlihat dengan jelas dan akurat.

Baca Juga: Langkah-Langkah Posting Buku Besar Akuntansi dan Contohnya

Baik perusahaan jasa maupun perusahaan dagang, keduanya membutuhkan buku besar. Lantas apa yang membedakan keduanya? Perbedaan buku besar antara perusahaan dagang dan perusahaan jasa terletak pada jenis transaksi dan akun yang dikelola.

Perbedaan pertama buku besar dan perusahaan jasa adalah dari jenis transaksinya. Data pada buku besar perusahaan dagang berisi tentang aktivitas transaksi penjualan dan pembelian barang dagang.

Hal ini sangat berbeda dengan buku besar perusahaan jasa, transaksi yang dicatat di dalamnya hanya menggunakan jurnal umum saja, karena tidak ada transaksi pembelian atau penjualan.

Sedangkan untuk akun yang dikelola, buku besar perusahaan dagang lebih kompleks, mulai dari akun-akun seperti persediaan, penjualan, dan retur penjualan, yang diperlukan untuk mencatat aktivitas pengelolaan stok barang dagangan.

Di sisi lain, buku besar perusahaan jasa biasanya memiliki lebih sedikit akun karena tidak ada aktivitas pengelolaan barang fisik. Adapun Akun-akun dalam buku besar perusahaan jasa seringkali dibedakan menjadi akun riil dan akun nominal

Secara keseluruhan, buku besar perusahaan dagang lebih kompleks karena membutuhkan pencatatan yang detail untuk transaksi barang dagangan, sedangkan perusahaan jasa lebih sederhana karena hanya berfokus pada layanan yang diberikan.

Baca Juga: Daftar Nama Kode Akun Akuntansi dan Contohnya

Berikut beberapa fungsi buku besar pada perusahaan dagang:

Seperti yang sudah dijelaskan pada pembahasan sebelumnya, salah satu fungsi buku besar perusahaan dagang adalah tempat untuk mencatat setiap transaksi yang terjadi pada satu periode. Dimana, transaksi ini meliputi pemasukan hingga pengeluaran seperti untuk pembelian, biaya operasional, dan beban lainnya. Dengan adanya buku besar, perusahaan dapat memiliki catatan lengkap dan terstruktur mengenai aktivitas keuangan mereka, yang berguna untuk rekonsiliasi dan audit.

Kedua, buku besar juga berfungsi untuk membantu dalam pengelompokan data sesuai dengan jenis transaksi. Contohnya, akun penjualan, pembelian, dan persediaan barang dagangan masing-masing dicatat dalam akun tersendiri di buku besar.

Pengelompokan ini membuat proses analisis data menjadi lebih efisien dan memudahkan dalam memahami arus keuangan berdasarkan jenis transaksi, yang berguna untuk perencanaan dan evaluasi kinerja keuangan.

Kemudian. buku besar perusahaan dagang juga bisa digunakan untuk analisa keuangan, karena dari buku besar ini perusahaan akan diberikan gambaran jelas mengenai kondisi keuangan perusahaan dagang. Termasuk saldo akun-akun penting seperti kas, piutang, persediaan, dan utang. Pemilik dan manajer dapat menggunakan informasi ini untuk memantau kestabilan keuangan perusahaan, mengidentifikasi area yang membutuhkan perhatian khusus, dan mengelola arus kas agar tetap sehat.

Terakhir, informasi dari buku besar sangat penting untuk mendukung pengambilan keputusan yang tepat. Data keuangan yang akurat dan terstruktur membantu manajemen dalam membuat keputusan terkait, misalnya, menetapkan harga jual, mengelola persediaan, dan merencanakan anggaran untuk periode berikutnya. Dengan dasar data yang kuat, perusahaan dagang dapat membuat keputusan yang mendukung pertumbuhan dan profitabilitas bisnis.

Apa saja sih isi dari buku besar perusahaan dagang? Buku besar berisi tentang rekapan transaksi dari berbagai akun. Adapun akun yang akan didalam buku besar adalah sebagai berikut:

Menjadi catatan penting, akun di dalam buku besar ini bisa berbeda-beda, tergantung dengan kebutuhan dan karakteristik bisnis masing-masing perusahaan

Berikut adalah langkah-langkah dalam membuat buku besar perusahaan dagang:

Langkah pertama yang bisa Anda lakukan adalah dengan mencatat saldo awal akun yang berasal dari neraca saldo periode sebelumnya harus dicatat di buku besar. Jika saldo awal berada di sisi kredit di neraca saldo, maka saldo awal tersebut juga harus dicatat di sisi kredit buku besar, begitu pula sebaliknya untuk sisi debit.

Kemudian, catat tanggal transaksi di buku besar diambil dari tanggal transaksi pada buku jurnal. Ini membantu memastikan bahwa catatan di buku besar sesuai urutan waktu.

Lalu, informasi atau deskripsi transaksi yang berasal dari buku jurnal dipindahkan ke kolom keterangan di buku besar. Hal ini berfungsi sebagai identifikasi transaksi sehingga dapat diketahui sumber atau tujuan pencatatan.

Jumlah transaksi pada buku jurnal dipindahkan ke buku besar sesuai dengan kolom debit atau kredit. Jika transaksi di jurnal dicatat di debit, maka di buku besar juga dicatat di kolom debit, begitu pula untuk kredit.

Tambahkan juga nomor/ halaman referensi. Nomor halaman atau kode referensi dari buku jurnal dicatat di kolom referensi (Ref) pada buku besar. Ini berguna untuk melacak transaksi dengan cepat jika ada pengecekan.

Setelah transaksi dipindahkan ke buku besar, catat nomor akun buku besar tersebut di kolom referensi (Ref) buku jurnal sebagai tanda bahwa transaksi tersebut sudah dibukukan.

Dalam format buku besar berbentuk Stafel, saldo harus dihitung dengan membandingkan jumlah di kolom debit dan kredit. Setiap pencatatan di sisi debit akan menambah saldo debit, dan setiap pencatatan di sisi kredit akan menambah saldo kredit. Saldo akhir dapat dihitung di akhir periode dengan melihat selisih antara total debit dan kredit.

Anda juga bisa membuat buku besar perusahaan dagang dengan menggunakan aplikasi pembukuan keuangan Beecloud. Dengan Beecloud, pencatatan transaksi menjadi lebih mudah dan praktis, karena semua fitur pembukuan, seperti buku besar, jurnal, dan laporan keuangan, sudah terintegrasi.

Anda hanya perlu memasukkan transaksi harian, dan Beecloud akan secara otomatis memperbarui buku besar, menghitung saldo, serta menghasilkan laporan keuangan secara akurat dan real-time. Klik banner di atas dan dapatkan gratis uji coba sekarang juga!

Agar panduan di atas lebih mudah dipahami, perhatikan juga contohnya berikut ini:

Dari data jurnal ini, kita akan memindahkan ke dalam buku besar untuk akun Kas, Modal, Peralatan Kantor, dan Pendapatan Jasa.

Akun Kas dimulai dengan saldo awal dari modal, lalu mengalami penurunan saat digunakan untuk pembelian barang dan pembayaran utang. Saldo kas meningkat kembali dengan pelunasan piutang.

Kemudian, pada akun piutang dagang, piutang dagang akan bertambah ketika ada penjualan kredit, dan berkurang ketika sebagian piutang dilunasi oleh pelanggan.

Persediaan barang dagang meningkat dengan adanya pembelian barang untuk dijual kembali.

Utang dagang berkurang ketika perusahaan melakukan pembayaran kepada pemasok.

Akun Penjualan dicatat di sisi kredit karena adanya pendapatan dari penjualan barang.

Akun Pembelian dicatat di sisi debit karena adanya pengeluaran untuk pembelian barang dagang.

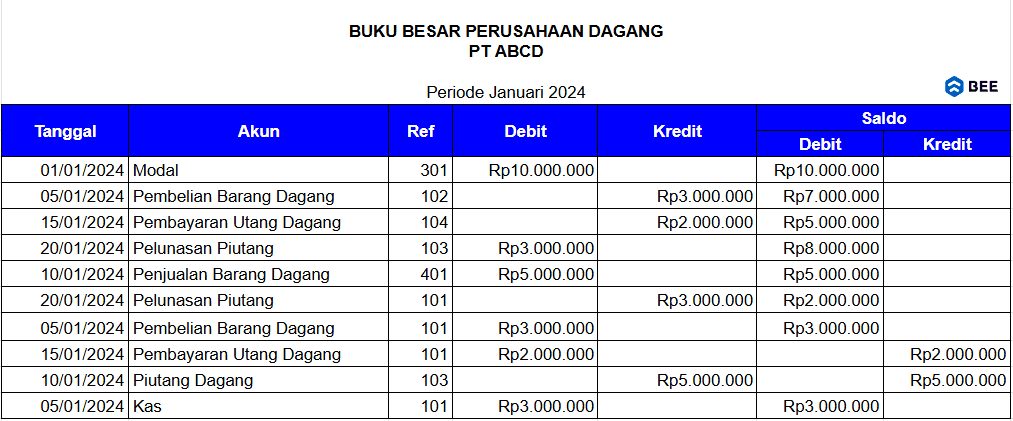

Jika digabungkan, maka buku besar perusahaan dagang akan menjadi seperti di bawah ini:

Dengan mencatat transaksi sesuai dengan format buku besar, perusahaan dagang dapat melacak saldo akhir setiap akun di akhir periode akuntansi.