Buku besar adalah kumpulan akun-akun dalam sistem akuntansi yang digunakan untuk mencatat, mengelompokkan, dan meringkas transaksi keuangan yang terjadi. Di mana setiap transaksi yang tercatat di jurnal akan dipindahkan ke buku besar. Proses ini, yang dikenal sebagai posting buku besar.

Dengan melakukan posting secara tepat dan teliti, bisnis dapat melihat posisi keuangan yang akurat, mengidentifikasi tren pengeluaran atau pemasukan, serta mempermudah penyusunan laporan keuangan di akhir periode.

Nah, dalam artikel ini kita akan membahas tentang langkah-langkah yang perlu dilakukan dalam melakukan posting jurnal ke buku besar akuntansi secara detail, sehingga proses pencatatan Anda menjadi lebih efisien.

Posting jurnal ke buku besar merupakan bagian dari siklus akuntansi yang tidak boleh dilewati (Credit: Freepik.com)

Seperti yang sudah dijelaskan di atas, jika dalam akuntansi istilah posting merujuk pada aktivitas pemindahan informasi dari jurnal ke dalam buku besar. Proses ini adalah langkah penting dalam siklus akuntansi yang memastikan bahwa setiap transaksi yang telah dicatat dalam jurnal dipindahkan dengan benar ke akun yang sesuai dalam buku besar.

Proses posting buku besar dilakukan dengan mencatat setiap transaksi ke dalam akun yang relevan, mencantumkan tanggal, deskripsi, dan jumlah yang terkait. Setelah posting selesai, saldo masing-masing akun dalam buku besar akan diperbarui, yang kemudian dapat digunakan untuk menyusun laporan keuangan yang akurat.

Langkah posting jurnal khusus ke buku besar utama dilakukan diakhir periode. Hal ini dapat membantu dalam menjaga integritas data keuangan dan memastikan bahwa laporan yang dihasilkan mencerminkan kondisi keuangan perusahaan dengan benar.

Maka, bisa disimpulkan bahwa yang dimaksud dengan posting buku besar adalah proses pemindahan informasi dari jurnal akuntansi ke dalam buku besar, di mana setiap transaksi dicatat dalam akun yang relevan. Proses ini bertujuan untuk mengelompokkan dan meringkas data keuangan, sehingga memudahkan analisis serta penyusunan laporan keuangan yang akurat dan transparan.

Sebelum masuk ke alasan kenapa posting jurnal ke buku besar sangat penting, perlu diketahui bahwa buku besar memiliki beberapa jenis dengan fungsi yang berbeda-beda. Berdasarkan Wikipedia, buku besar terbagi menjadi beberapa tipe:

Selain itu, terdapat pula dua format utama dalam penyusunan buku besar, yaitu format empat kolom dan dua kolom, yang masing-masing memiliki cara penyusunan yang berbeda.

Dengan memahami jenis-jenis buku besar ini, perusahaan dapat lebih efisien dalam mengelompokkan data keuangan, sehingga mempermudah proses analisis dan pengambilan keputusan.

Baca Juga: Pengertian Buku Besar, Fungsi, Manfaat dan Bentuknya

Pemindahan transaksi dari jurnal khusus ke buku besar perlu dilakukan karena beberapa alasan berikut:

Berikut beberapa langkah dan tahapan proses posting jurnal ke buku besar akuntansi:

Setelah transaksi dicatat dalam jurnal, langkah pertama yang perlu dilakukan ketika akan memposting buku besar adalah memindahkan tanggal kejadian dari jurnal ke buku besar.

Tanggal ini menunjukkan kapan transaksi terjadi dan harus dicatat dengan tepat di kolom tanggal buku besar untuk menjaga konsistensi catatan.

Setelah tanggal dipindahkan, selanjutnya adalah memindahkan jumlah debet dan kredit dari jurnal ke akun yang relevan di buku besar. Jumlah yang debet harus dicatat di sisi debet akun yang bersangkutan, sedangkan jumlah yang kredit harus dicatat di sisi kredit akun yang sesuai. Ini memastikan bahwa setiap transaksi mempengaruhi akun dengan benar.

Setiap akun dalam sistem akuntansi biasanya memiliki kode unik untuk memudahkan identifikasi. Ketika memposting ke buku besar, penting untuk mencatat kode akun yang sesuai dengan transaksi tersebut. Hal ini membantu dalam pengelompokan akun dan memudahkan pencarian informasi di masa mendatang.

Baca Juga: Daftar Nama Kode Akun Akuntansi dan Contohnya

Nah, setelah memposting, catat nomor halaman dari jurnal di mana transaksi tersebut dicatat. Ini menciptakan referensi silang antara buku besar dan jurnal, sehingga memudahkan dalam menelusuri kembali ke sumber informasi jika diperlukan.

Kemudian, tambahkan keterangan atau deskripsi singkat tentang transaksi pada buku besar juga sangat penting. Keterangan ini memberikan konteks tambahan dan membantu pemahaman tentang alasan di balik transaksi, sehingga memudahkan pihak lain dalam memahami laporan keuangan.

Terakhir, semua transaksi diposting, langkah terakhir adalah menghitung saldo untuk setiap akun di buku besar. Saldo ini diperoleh dengan menjumlahkan semua jumlah debet dan kredit yang telah diposting.

Jika disederhanakan, proses posting jurnal ke buku besar dilakukan dengan memindahkan informasi dari jurnal umum ke akun-akun yang relevan dalam buku besar. Mulai dari mengidentifikasi akun, memindahkan akun dan menghitung saldo.

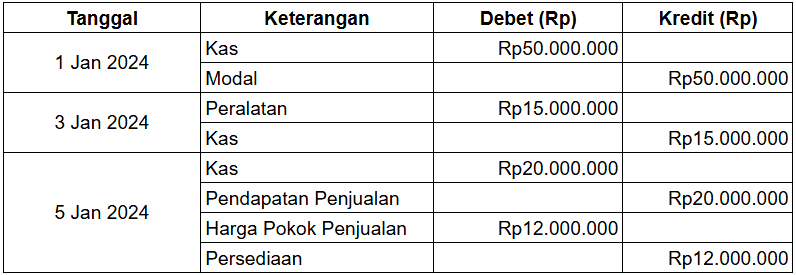

Berikut contoh kasus proses posting buku besar lengkap dengan penyelesaiannya:

Perusahaan Sukses Selalu melakukan beberapa transaksi pada bulan Januari diantaranya:

Jika ingin melakukan posting buku besar, bagaimana caranya?

Sebelum memposting transaksi ke buku besar, Anda sebelumnya harus membuat jurnal umum terlebih dahulu. Dimana, jurnal umum adalah catatan akuntansi pertama yang mencatat semua transaksi keuangan perusahaan secara kronologis.

Berikut adalah jurnal umum untuk transaksi di atas:

Setelah itu, memindahkan transaksi dari jurnal ke buku besar, seperti:

Setelah semua transaksi diposting, perusahaan perlu menghitung saldo akhir setiap akun. Berikut adalah saldo akhir dari masing-masing akun:

Proses posting jurnal ke buku besar akuntansi ini memberikan gambaran yang jelas tentang bagaimana transaksi keuangan dicatat, di posting, dan bagaimana saldo akhir dari setiap akun dihitung. Saat ini, Anda bisa mempermudah proses akuntansi Anda dengan menggunakan aplikasi pembukuan Beecloud. proses pencatatan transaksi lebih rapi, otomatis dan langsung jadi laporan akuntansi. Klik banner di atas dan dapatkan gratis uji coba sekarang juga.