Audit eksternal adalah sebuah aktivitas yang harus dilakukan oleh kantor akuntan publik bersertifikat. Sedangkan Auditor eksternal bekerja sebagai penguji komponen dalam laporan keuangan untuk melihat apakah komponen tersebut telah dihitung berdasarkan peraturan akuntansi, seperti PSAK atau GAAP.

Kegiatan ini berperan penting dalam proses pengawasan bisnis atau organisasi dalam manajemen keuangan mereka dengan melakukan serangkaian identifikasi. Simak penjelasan lengkapnya berikut ini:

Pengertian audit eksternal adalah proses independen dan objektif yang dilakukan oleh pihak eksternal (Credit: Freepik.com)

Audit eksternal adalah proses independen dan objektif yang dilakukan oleh pihak eksternal, biasanya oleh firma akuntansi atau auditor independen, untuk mengevaluasi dan memverifikasi informasi keuangan suatu entitas.

Tujuan utama dari audit eksternal adalah untuk menilai apakah laporan keuangan suatu perusahaan atau organisasi mencerminkan secara akurat posisi keuangan, kinerja, dan arus kas yang sebenarnya dalam suatu periode tertentu.

Hal-hal yang bukan merupakan tujuan utama audit eksternal adalah sebagai berikut:

Baca Juga: Audit Internal Adalah, Jenis, Tujuan dan Perbedaannya

Audit eksternal dikelompokkan menjadi beberapa jenis, berikut diantaranya:

Pertama ada audit keuangan, yakni jenis audit yang paling umum. Tujuannya adalah untuk memeriksa dan mengevaluasi laporan keuangan suatu entitas untuk memastikan keakuratan, kecukupan, dan kepatuhan terhadap standar akuntansi yang berlaku.

Auditor akan memeriksa bukti-bukti pendukung, analisis akun-akun, dan pengungkapan dalam laporan keuangan untuk memberikan keyakinan bahwa laporan tersebut adalah representasi yang wajar dari posisi keuangan entitas dan hasil operasionalnya.

Selanjutnya Audit Operasional, audit ini dilakukan bertujuan untuk mengevaluasi efisiensi, efektivitas, dan integritas dari proses operasional suatu entitas. Ini melibatkan penilaian terhadap penggunaan sumber daya, efektivitas pengendalian internal.

Kemudian pemenuhan tujuan operasional, dan identifikasi potensi perbaikan. Auditor akan mengidentifikasi masalah dalam proses operasional yang dapat menghambat pencapaian tujuan perusahaan.

Berikutnya, Audit Sistem Informasi adalah audit yang dilakukan untuk mengevaluasi keamanan, efisiensi, dan efektivitas sistem informasi dan teknologi yang digunakan oleh entitas.

Dalam prosesnya auditor akan memeriksa pengendalian keamanan data, kepatuhan terhadap kebijakan IT, perlindungan terhadap ancaman siber, dan penggunaan yang efektif dari sistem informasi dalam mendukung operasi perusahaan.

Terakhir, audit aset perusahaan fokus pada penilaian dan verifikasi terhadap keberadaan, kondisi, dan keakuratan pencatatan aset fisik dan non-fisik suatu entitas, seperti inventaris, properti, perlengkapan, dan hak atas kekayaan intelektual.

Tujuannya adalah untuk memastikan bahwa aset-aset ini dicatat dengan benar dalam laporan keuangan dan berada dalam kondisi yang memadai.

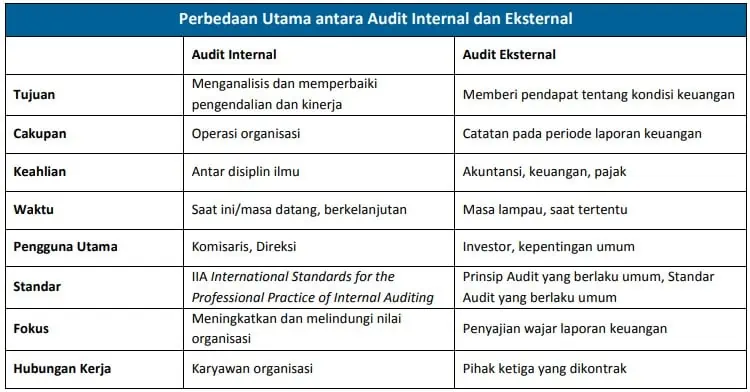

Tabel Perbedaan Audit Internal Dan Eksternal (Credit: Global Perspectives: Audit Internal dan Audit Eksternal, globaliia.org)

Mengutip dari laman kementerian republik Indonesia (Kemenkeu) ada 7 poin perbedaan audit eksternal dan internal, yakni:

Audit eksternal dalam konteks pemerintahan dilakukan oleh pihak yang independen dan berada di luar organisasi yang menjadi objek pemeriksaan. Sebagai contoh, Badan Pemeriksa Keuangan (BPK) merupakan auditor eksternal pemerintah yang melakukan pemeriksaan keuangan negara.

Sedangkan untuk, audit internal dilakukan oleh auditor yang merupakan bagian dari organisasi yang diperiksa, seperti Inspektorat Jenderal, Unit Pengawasan Intern (APIP) seperti BPKP, dan Unit Kepatuhan Internal (UKI).

Hal kedua yang membedakan antara audit eksternal dan internal adalah strateg pelaksanaanya. Dimana strategi audit eksternal lebih menekankan penilaian akhir terhadap hasil yang telah dicapai oleh pihak yang diperiksa.

Auditor eksternal mengevaluasi output dari kegiatan atau program yang diaudit. Di sisi lain, strategi audit internal lebih bersifat proaktif dengan fokus pembenahan dari dalam organisasi.

Sementara untuk auditor internal membantu manajemen sejak sebelum, selama, dan setelah kegiatan berlangsung, memberikan jaminan bahwa kegiatan dapat dilaksanakan sesuai dengan standar yang ditetapkan.

Ketiga adalah tujuan dari pelaksanaan audit, tujuan audit eksternal adalah memberikan keyakinan kepada pihak eksternal, jika laporan keuangan dan pengelolaan keuangan negara sesuai dengan standar akuntansi dan aturan yang berlaku.

Sedangkan, tujuan audit internal adalah membantu manajemen pemerintahan untuk meningkatkan kinerja instansi pemerintah dan mewujudkan tata kepemerintahan yang baik.

Audit eksternal memiliki wewenang yang didasarkan pada Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, dengan sumber hukum utamanya tercantum dalam Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Sebaliknya, audit internal, seperti yang dilakukan oleh BPKP dan Inspektorat Jenderal, memiliki wewenang yang diatur dalam Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah.

Perbedaan audit eksternal dan internal berikutnya adalah fokus sasaran. Dimana. audit eksternal lebih berfokus pada hasil akhir (output) dari kegiatan atau program yang diaudit.

Sedangkan, audit internal memberikan jaminan mutu, membantu manajemen sejak sebelum, selama, dan setelah kegiatan dilakukan, serta memberikan nilai tambah bagi manajemen.

Selanjutnya adalah dari standar pelaksanaan audit, yakni standar audit eksternal diatur dalam Peraturan BPK Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara.

Sedangkan, standar audit internal diatur dalam Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor: PER/05/M.PAN/03/2008.

Terakhir adalah dari kode etik, dimana auditor eksternal mengikuti kode etik yang diatur dalam Peraturan BPK Nomor 2 Tahun 2007 tentang Kode Etik BPK.

Sebaliknya, auditor internal mengikuti kode etik auditor internal pemerintah yang diatur dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: Per/04/M.Pan/03/2008.

Kedua jenis auditor harus mematuhi norma dan etika profesi, menjunjung tinggi independensi, integritas, dan profesionalitas dalam melaksanakan tugas mereka.

Meskipun audit eksternal dan internal memiliki perbedaan yang signifikan, namun kedua jenis audit ini memiliki beberapa persamaan mulai dari metodologi kerja, standar etika, hingga tujuan umum memberikan keyakinan terkait dengan kepatuhan, efisiensi, dan efektivitas organisasi pemerintah.

Salah satu fungsi audit eksternal adalah untuk memverifikasi kecocokan laporan keuangan (Credit: Freepik.com)

Berikut beberapa fungsi umum pelaksanaan audit eksternal:

Tujuan utama dari audit eksternal adalah memverifikasi kecocokan antara informasi yang terdapat dalam laporan keuangan dengan transaksi sebenarnya yang terjadi.

Auditor melakukan pemeriksaan terhadap bukti-bukti pendukung, seperti faktur, kontrak, dan dokumen lainnya, untuk memastikan bahwa laporan keuangan mencerminkan secara akurat posisi keuangan dan hasil operasional entitas.

Selanjutnya adalah penilaian dan pengendalian internal, dimana Auditor juga bertugas untuk menilai efektivitas dan keefektifan sistem pengendalian internal yang diterapkan oleh entitas.

Hal ini melibatkan penilaian terhadap kebijakan, prosedur, dan praktik yang dirancang untuk melindungi aset perusahaan, meminimalkan risiko, dan memastikan akurasi data.

Tujuannya adalah untuk mengidentifikasi potensi kelemahan dalam pengendalian internal dan memberikan rekomendasi perbaikan.

Salah satu fungsi utama dari audit eksternal berikutnya adalah memberikan keyakinan independen kepada pihak luar, seperti pemegang saham, investor, kreditur, dan regulator.

Auditor eksternal tidak memiliki hubungan langsung dengan entitas yang diaudit, sehingga hasil audit lebih objektif dan dapat diandalkan sebagai alat bantu pengambilan keputusan.

Selain itu, audit eksternal juga berfungsi untuk mengungkapkan ketidakpastian atau risiko yang mungkin mempengaruhi laporan keuangan entitas. Ini bisa termasuk peristiwa masa depan yang belum terjadi tetapi dapat berdampak pada kewajiban atau aset perusahaan.

Dengan memberikan informasi ini, pihak-pihak yang bergantung pada laporan keuangan dapat memahami konteks lebih baik.

Salah satu tujuan yang tak kalah penting dari audit eksternal adalah meningkatkan transparansi dalam pelaporan keuangan dan operasional. Dengan memeriksa dan mengevaluasi informasi, auditor membantu mengurangi risiko informasi yang salah atau menyesatkan. Ini juga membantu dalam menjaga integritas dan kepercayaan dalam pasar keuangan.

Secara umum, fungsi dan tujuan audit eksternal adalah untuk menyediakan evaluasi independen dan objektif terhadap laporan keuangan dan operasional suatu entitas, sehingga memberikan keyakinan kepada para pemangku kepentingan mengenai keakuratan dan kepatuhan terhadap standar yang berlaku.

Proses audit eksternal melibatkan langkah-langkah berikut:

Langkah pertama dalam proses audit adalah dengan mengumpulkan informasi mengenai entitas yang sedang diaudit, termasuk laporan keuangan, dokumen transaksi, kebijakan akuntansi, dan informasi lainnya yang relevan.

Kemudian dilakukan analisis laporan keuangan dan memahami operasi, transaksi, dan kebijakan perusahaan untuk mengidentifikasi risiko potensial dan area yang memerlukan perhatian khusus.

Selanjutnya dilakukan pengujian substansial untuk memeriksa validitas dan keabsahan transaksi serta jumlah yang dilaporkan dalam laporan keuangan. Ini melibatkan pemeriksaan rinci atas dokumen dan catatan.

Kemudian auditor akan melakukan evaluasi efektivitas kontrol intern perusahaan dalam melindungi aset, memastikan kepatuhan terhadap kebijakan, dan menjaga akurasi laporan keuangan.

Setelah proses audit selesai, auditor akan menyusun laporan audit yang mencakup pendapat mereka mengenai apakah laporan keuangan menggambarkan posisi keuangan yang sebenarnya dan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum.

Jika laporan keuangan dianggap akurat dan sesuai, auditor akan memberikan pendapat tidak modifikasi, yang menunjukkan bahwa laporan keuangan telah diaudit dengan baik dan akurat.

Jika auditor menemukan masalah yang mempengaruhi akurasi laporan keuangan, mereka dapat memberikan pendapat modifikasi, yang mengindikasikan adanya ketidaksesuaian atau kesalahan dalam laporan keuangan.

Audit eksternal memberikan keyakinan dan transparansi kepada pemangku kepentingan eksternal seperti pemegang saham, kreditor, dan pihak yang tertarik. Ini juga membantu meningkatkan kualitas pelaporan keuangan dan mendorong pembenahan dalam sistem dan proses internal entitas yang diaudit.

Baca Juga: 9 Prosedur Audit Keuangan Perusahaan Wajib Dilakukan

Berikut adalah 5 karakteristik utama dari auditor eksternal:

Ada tiga standar wajib yang harus dimiliki auditor eksternal dalam melaksanakan proses audit, diantaranya adalah:

Berikut ini adalah contoh kasus audit eksternal untuk beberapa jenis perusahaan:

Perusahaan Manufaktur ABC adalah produsen besar peralatan elektronik. Mereka ingin menjalani audit eksternal untuk memastikan laporan keuangan mereka akurat dan kepatuhannya terhadap standar akuntansi. Auditor eksternal akan memeriksa laporan laba rugi, neraca, dan arus kas perusahaan.

Mereka akan memeriksa bukti-bukti transaksi pembelian bahan baku, produksi, dan penjualan produk jadi. Auditor juga akan mengevaluasi efektivitas proses produksi, manajemen persediaan, dan pengendalian kualitas. Tujuannya adalah untuk memastikan bahwa laporan keuangan mencerminkan dengan akurat kegiatan operasional perusahaan manufaktur dan memenuhi persyaratan standar akuntansi yang berlaku.

Kasus kedua pada perusahaan Ritel XYZ adalah jaringan toko pakaian dengan banyak cabang di seluruh negara. Mereka ingin menjalani audit operasional untuk mengevaluasi kinerja dan efisiensi operasional mereka.

Auditor eksternal akan memeriksa data penjualan dari berbagai cabang, melihat tingkat persediaan, dan menganalisis waktu proses pengiriman kepada pelanggan. Mereka juga akan membandingkan kinerja setiap cabang untuk mengidentifikasi area yang mungkin memerlukan perbaikan.

Selain itu, auditor akan memeriksa pengendalian internal terkait kas, persediaan, dan pengeluaran operasional. Tujuannya adalah untuk membantu perusahaan ritel mengoptimalkan operasional dan meningkatkan efisiensi.

Contoh berikutnya dilakukan oleh perusahaan Jasa LMN adalah penyedia layanan konsultasi keuangan. Mereka ingin menjalani audit sistem informasi untuk mengevaluasi keamanan data dan efektivitas sistem yang mereka gunakan.

Auditor eksternal akan memeriksa kebijakan keamanan data, penggunaan otorisasi akses, dan perlindungan terhadap risiko siber. Selain itu, mereka akan mengevaluasi keandalan sistem untuk menyediakan layanan kepada klien dan melihat apakah sistem tersebut mendukung tujuan bisnis perusahaan.

Auditor juga akan meninjau kontrak dan perjanjian dengan klien untuk memastikan bahwa layanan yang diberikan sesuai dengan yang dijanjikan. Tujuannya adalah untuk memberikan keyakinan bahwa perusahaan jasa dapat menjaga data klien dengan aman dan memberikan layanan yang andal sesuai dengan standar industri.

Dalam setiap kasus di atas, audit eksternal memberikan keyakinan kepada pihak-pihak yang berkepentingan bahwa perusahaan sedang beroperasi dengan benar, keamanan data terjaga, dan tujuan bisnis tercapai. Jenis audit dan fokusnya disesuaikan dengan karakteristik dan kebutuhan unik dari masing-masing jenis perusahaan.

Anda bisa menggunakan software akuntansi online Beecloud untuk memudahkan proses pelaporan arus keuangan bisnis, sehingga proses audit juga bisa lebih cepat dan praktis. Dapatkan gratis sekarang juga TERBATAS khusus Anda pengguna pertama!