Halo Pebisnis

Pada Panduan kali ini menjelaskan Cara Hitung Jurnal Pembalik atas Revalusi Kurs Pembayaran hutang

Tutup Buku Bulan ataupun Tahun menyebabkan adanya Revaluasi Kurs sehingga nilai Hutang dapat berubah. Nahh…agar saat pembayaran hutang tidak mengalami double nilai revaluasi kurs karena hutang maka otomatis terbuat jurnal Pembalik atas Revaluasi Kurs Pembayaran Hutang

Berikut cara hitung dan cara kerja Jurnal Pembalik Atas Revaluasi kurs dan contoh Transaksi,

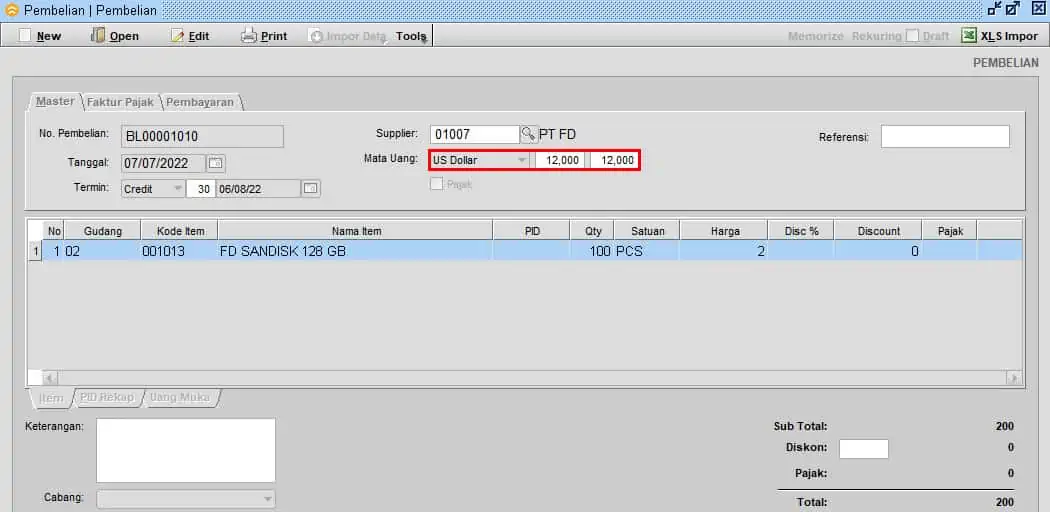

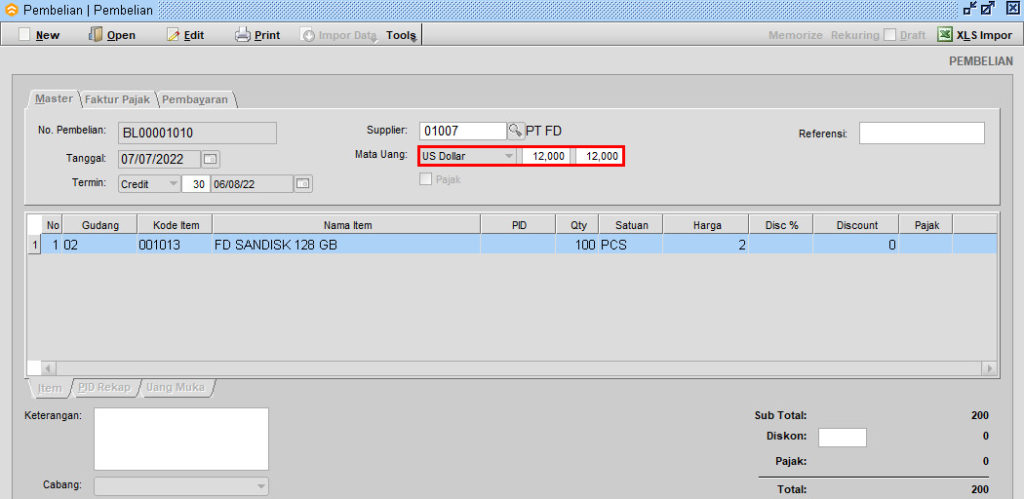

- Tanggal 7 juli 2022 Perusahaan melakukan Pembelian Hutang dan Barang Datang Item FD Sandisk 128GB harga 2 Dolar ke Supplier FD Store dengan Kurs senilai 12.000. Masuk pada menu [Pembelian] - [Pembelian] - [Pembelian] - [New]

Gambar 7. Pembelian

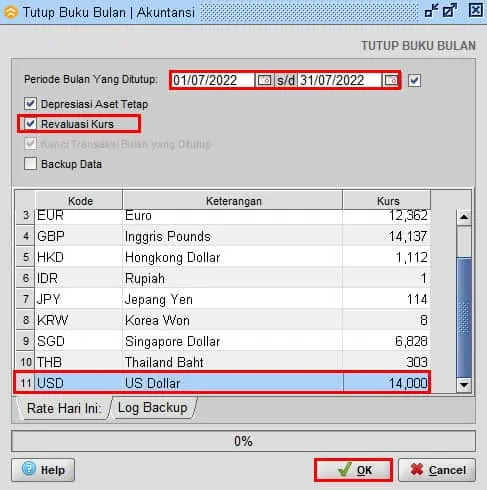

- Hutang dibayarkan pada bulan berikutnya. Sehingga terjadi Tutup Buku Bulan terlebih dahulu pada menu [Akutansi] - [Tutup Buku Bulan] , dengan kurs 14.000

Gambar 9. Tutup Buku Bulan

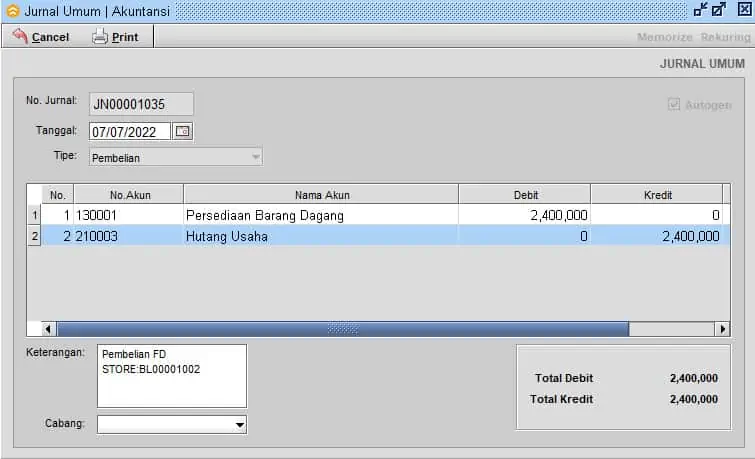

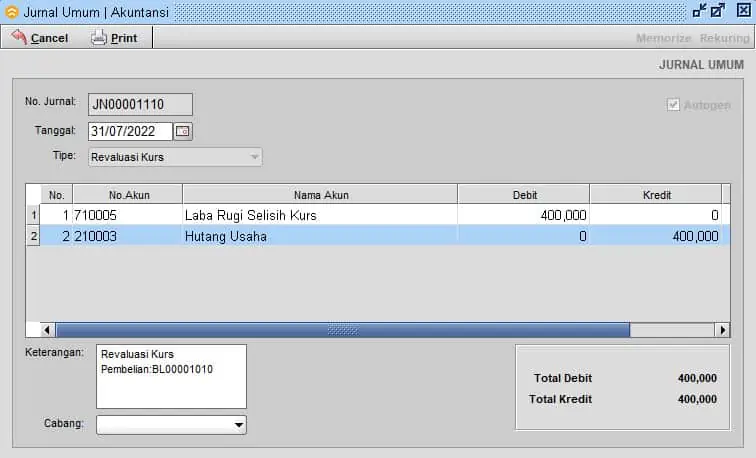

- Otomatis Jurnal Umum Revaluasi Kurs tergenerate, lakukan cek pada menu [Akutansi] - [Jurnal Umum] - [Open]

Gambar 10. Jurnal Revaluasi Kurs

- Perhitungan Revaluasi Kurs Pembelian Hutang setelah Tutup Buku Bulan sebagai berikut,

Kurs Pembelian x Total Faktur - Kurs Tutup Buku x Hutang Usaha

= 12.000 x 200 - 14.000 x 200

= 2.400.000 - 2.800.000

= - 400.000

Dengan dilakukan Tutup Buku Bulan Juli diatas terdapat penambahan Rp. 400.000

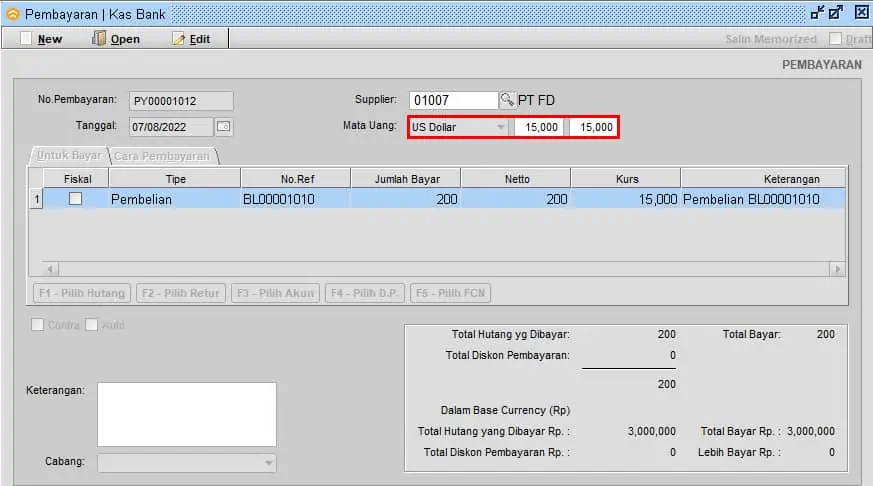

- Tanggal 8 Agustus 2022 Perusahaan melakukan Pembayaran Hutang. dengan Kurs senilai 15.000. Masuk pada menu [Kas/Bank] - [Pembayaran] - [Pembayaran] - |New|

Gambar 11. Pembayaran Hutang

- Otomatis terdapat 2 Jurnal mengenai Laba Rugi Selisih Kurs

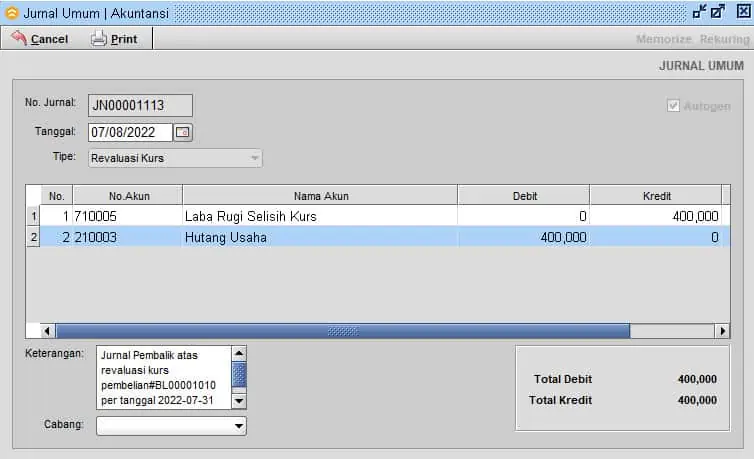

- Jurnal Pembalik atas Revaluasi Kurs

Jurnal ini mengembalikan Nilai Laba Rugi Selisih Kurs dan Hutang usaha sesuai sebelum adanya Tutup Buku Bulan, agar tidak terjadi double nilai (gambar 6)

Gambar 12. Jurnal Pembalik atas Revaluasi Kurs

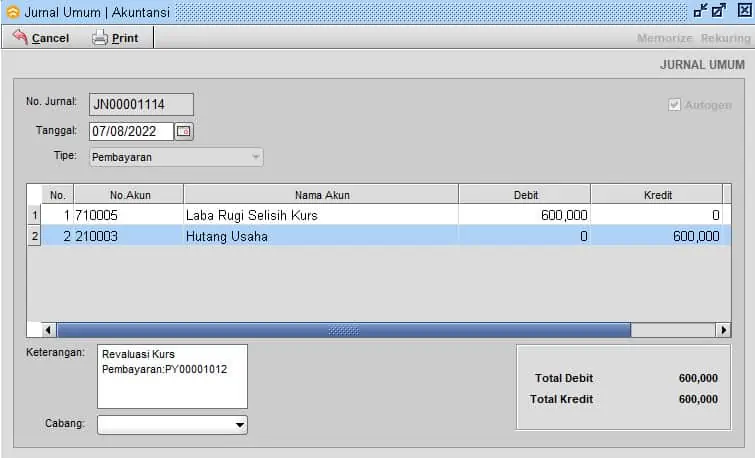

- Jurnal Revaluasi Kurs Pembayaran

Gambar 13. Jurnal Revaluasi Kurs

- Perhitungan Revalluasi Kurs Pembayaran sebagai berikut,

Kurs Pembelian x Total Faktur - Kurs Pembayaran x Total Bayar

= 12.000 x 200 - 15.000 x 200

= 2.400.000 - 3.000.000

= - 600.000

Dengan transaksi diatas perusahaan mengalami kerugian Rp. 600.000

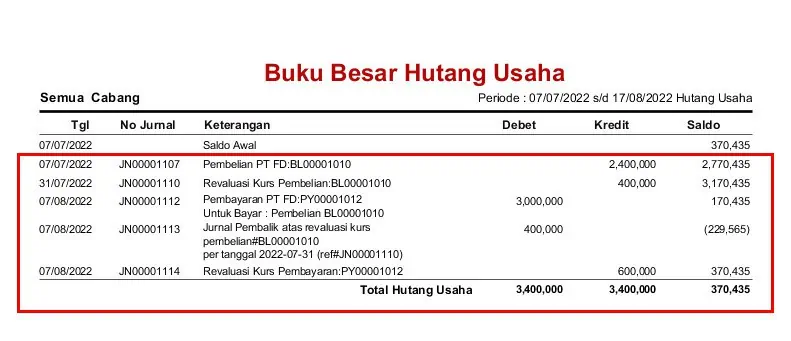

- Laporan Buku Besar Hutang Usaha