Dalam dunia bisnis, utang bukanlah sesuatu yang asing. Banyak perusahaan menggunakan utang sebagai strategi finansial untuk mengembangkan usaha, membiayai ekspansi, atau memenuhi kebutuhan operasional. Salah satu jenisnya adalah utang jangka panjang.

Apa sebenarnya yang dimaksud dengan liabilitas jangka panjang? Bagaimana cara membedakannya dengan utang jangka pendek? Dan yang tak kalah penting, bagaimana pencatatannya dalam laporan keuangan? Mari kita bahas lebih lengkap pengertian, jenis, contoh dan pembukuannya agar tetap sesuai dengan standar akuntansi dalam artikel berikut ini!

Menurut KBBI hutang atau utang? Menurut KBBI kata baru yang benar adalah utang tanpa ada huruf (h) didepannya. Dimana, utang adalah sumber dana yang biasanya digunakan untuk membiayai pengelolaan perusahaan dalam menjalankan aktivitas operasional perusahaan untuk memaksimalkan laba atau keuntungan perusahaan.

Utang sendiri biasanya disebut sebagai kewajiban, berdasarkan kurun waktu pembayarannya dibedakan menjadi dua jenis, yakni utang jangka panjang dan utang jangka pendek.

Dimana menurut Munawir (2015) utang jangka panjang adalah kewajiban yang harus dibayarkan perusahaan kepada pihak pemberi hutang dalam waktu 1 tahun atau lebih dari satu tahun sejak tanggal awal diberikan.

Mengapa perusahaan menggunakan utang atau liabilitas jangka panjang? Biasanya perusahaan menggunakan kewajiban jangka panjang kepentingan ekspansi usaha, karena dinilai dapat memenuhi kebutuhan perusahaan yang sedang membutuhkan banyak dana.

Liabilitas jangka panjang apa saja? Berikut adalah jenis utang jangka panjang dan contohnya:

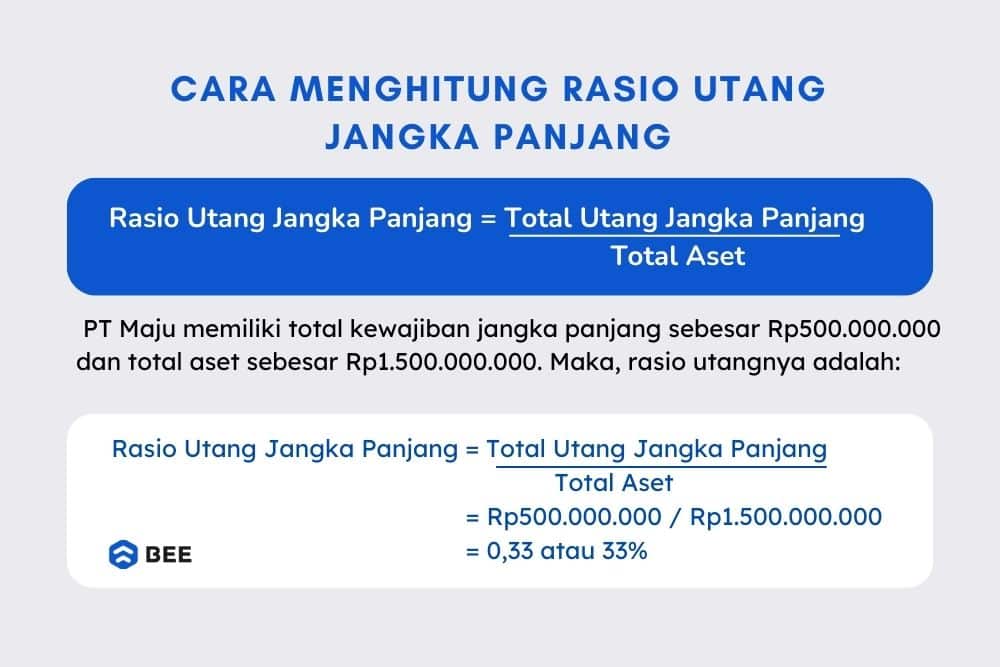

Bagaimana cara menghitung kewajiban jangka panjang? Untuk menghitung total kewajiban jangka panjang ini, Anda bisa menjumlahkan semua kewajiban jangka panjang Anda di laporan posisi keuangan. Sedangkan untuk menghitung rasio utang jangka panjangnya, Anda bisa menggunakan rumus berikut ini:

Rasio Utang Jangka Panjang = Total Utang Jangka Panjang / Total Aset

Ket:

Sebagai contoh, PT Maju Jaya memiliki total kewajiban jangka panjang sebesar Rp500.000.000 dan total aset sebesar Rp1.500.000.000. Maka, rasio utangnya adalah:

Rasio Utang Jangka Panjang = Total Utang Jangka Panjang / Total Aset

= Rp500.000.000 / Rp1.500.000.000

= 0,33 atau 33%

Artinya, PT Maju Jaya ini memiliki rasio keuangan yang baik. Dimana, mengutip dari carboncollective.co, rasio utang jangka panjang yang baik adalah 0,5 atau kurang.

Seperti yang sudah dijelaskan di atas, jika menurut Munawir (2015), utang jangka panjang adalah kewajiban yang harus dibayarkan keuangannya dalam waktu 1 tahun atau lebih dan biasanya ditujukan untuk ekspansi bisnis yang memang membutuhkan dana besar,

Sedangkan utang jangka pendek atau kewajiban lancar adalah kewajiban yang harus dibayarkan keuangannya dalam waktu satu periode akuntansi atau biasanya tidak kurang dari satu tahun. Tujuannya juga biasanya untuk kepentingan operasional dengan nominal dana yang tidak sebesar kewajiban jangka panjang.

Dari penjelasan ini, bisa kita simpulkan jika perbedaan utang jangka panjang dan jangka pendek ada pada durasi waktu pelunasan dan tujuannya. Dimana kewajiban jangka panjang bisa dilunasi lebih dari satu tahun atau satu periode akuntansi (<12 bulan), sedangkan kewajiban jangka pendek harus dilunasi maksimal satu periode akuntansi atau satu tahun (>12 bulan).

Dalam akuntansi, liabilitas jangka panjang dicatat di laporan posisi keuangan atau laporan neraca. Di mana, kewajiban jangka panjang merupakan kewajiban yang jatuh tempo dalam periode lebih dari satu tahun sejak tanggal pencatatan.

Biasanya juga, dikelompokkan berdasarkan jenisnya dan disajikan pada bagian liabilitas jangka panjang dalam neraca. Selain itu, entitas juga diwajibkan untuk mengungkapkan rincian utang tersebut dalam catatan atas laporan keuangan.

Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud untuk mencatat dan mengelola kewajiban jangka panjang dengan lebih mudah langsung integrasi dengan laporan keuangan yang sudah sesuai dengan standar akuntansi yang berlaku.

Apakah ada pengaruh dari utang jangka panjang terhadap profitabilitas perusahaan? Tentu saja ada. baik pengaruh positif maupun negatif. Berikut diantaranya

Dari sisi positif, kewajiban jangka panjang dapat membantu perusahaan dalam mendanai proyek besar atau investasi yang memerlukan waktu lama untuk memberikan return. Dengan akses ke dana tambahan, perusahaan dapat memperluas operasi.

Tidak hanya itu saja, perusahaan juga bisa mengakuisisi aset baru, atau meningkatkan kapasitas produksi tanpa harus mengandalkan sepenuhnya pada modal sendiri. Hal ini dapat meningkatkan daya saing dan potensi keuntungan di masa mendatang.

Sedangkan dari sisi negatif, kewajiban jangka panjang dapat menambah beban bunga yang harus dibayar perusahaan. Beban bunga yang tinggi dapat mengurangi laba bersih dan, pada akhirnya, menurunkan profitabilitas perusahaan.

Dijelaskan juga dalam penelitian yang dilakukan Rachma, dkk (2022) utang jangka panjang berpengaruh negatif terhadap profitabilitas. Khususnya, jika utang ini meningkat, karena perusahaan harus mengalokasikan lebih banyak dana untuk pembayaran bunga, yang dapat mengurangi laba yang tersedia untuk pemegang saham dan re-investasi dalam bisnis.

BACA JUGA: Rasio Profitabilitas: Pengertian, Jenis dan Contohnya

Resiko dan Keutungan Kewajiban Jangka Panjang (Credit: bee.id)

Sebelum Anda memutuskan untuk memutuskan untuk menggunakan liabilitas jangka panjang, Anda bisa mempertimbangkan risiko dan keuntungannya berikut ini:

Resiko apa saja yang didapat perusahaan dengan adanya kewajiban jangka panjang? Berikut beberapa resiko kewajiban jangka panjang yang bisa Anda pertimbangkan:

Selain memiliki resiko, kewajiban jangka panjang ini juga memiliki beberapa keuntungan, diantaranya adalah sebagai berikut:

Dengan demikian, penting bagi perusahaan untuk mempertimbangkan secara cermat struktur kewajiban mereka, memastikan bahwa kewajiban jangka panjang digunakan untuk investasi yang produktif dan dapat meningkatkan nilai perusahaan, sambil menjaga agar beban bunga tetap dalam batas yang wajar untuk menjaga profitabilitas.

Berikut adalah beberapa pertanyaan terkait kewajiban jangka panjang:

Perusahaan sering memilih kewajiban jangka panjang sebagai sumber pendanaan utama karena beberapa alasan strategis yang berkaitan dengan stabilitas keuangan dan fleksibilitas operasional.

Salah satunya karena kewajiban jangka panjang memiliki bunga yang lebih rendah dengan pengembalian dana lebih panjang, sehingga perusahaan dapat mengangsur tanpa harus membebani arus kas secara signifikan.

Ada beberapa alasan kenapa perusahaan mengajukan kewajiban jangka panjang, yakni untuk membiayai kegiatan operasi seperti pembelian aset tetap, ekspansi usaha seperti membuka cabang baru hingga belanja modal untuk keperluan investasi proyek-proyek besar.

Kewajiban jangka panjang dapat mempengaruhi laporan keuangan dalam 3 aspek. Pertama, liabilitas jangka panjang pada laporan posisi keuangan yang merupakan cerminan dari kewajiban yang harus dibayarkan perusahaan.

Kedua, beban bunga pada laporan laba rugi yang dapat mempengaruhi total laba bersih perusahaan, dan terakhir adalah rasio keuangan seperti debt-to-equity ratio, yang digunakan untuk menilai struktur modal dan risiko keuangan perusahaan.

BACA JUGA: Rumus Debt to Equity Ratio, Cara Hitung, dan Contohnya

Berikut beberapa alasan kenapa perusahaan lebih menyukai liabilitas jangka panjang dari pada liabilitas jangka pendek untuk membiayai modal investasi:

Sederhananya, utang jangka panjang lebih sering dipilih karena dianggap lebih baik dalam memberikan fleksibilitas dan stabilitas keuangan bagi perusahaan dalam membiayai operasi, ekspansi, atau belanja modal.