Dalam dunia akuntansi dan keuangan, salah satu konsep yang penting untuk dipahami adalah unearned revenue atau pendapatan yang diterima di muka. Pendapatan ini timbul ketika sebuah perusahaan menerima pembayaran dari pelanggan sebelum layanan atau produk diserahkan.

Dengan kata lain, meski pembayaran telah diterima, perusahaan masih memiliki kewajiban untuk memenuhi janji layanan atau pengiriman produk kepada pelanggan. Dalam artikel ini, kita akan membahas lebih lanjut mengenai apa itu unearned revenue, contoh hingga cara pencatatannya dalam laporan keuangan.

Mengutip dari Wikipedia, Unearned revenue adalah pendapatan di muka atau pendapatan yang diperoleh. Lebih tepatnya, unearned revenue adalah pendapatan yang sudah diterima oleh perusahaan sebelum barang atau jasa yang dijanjikan benar-benar diberikan atau dilakukan.

Dalam akuntansi pendapatan ini biasanya dicatat sebagai liabilitas di neraca karena perusahaan masih memiliki kewajiban untuk menyediakan layanan atau produk tersebut di masa mendatang. Setelah layanan atau produk tersebut diserahkan, pendapatan ini akan diakui sebagai revenue atau pendapatan.

Selain itu, unearned revenue juga mencerminkan kewajiban perusahaan untuk menyediakan barang atau jasa yang telah dibayar oleh pelanggan di masa depan. Oleh karena itu, perusahaan harus secara rutin memantau dan mengelola unearned revenue agar laporan keuangan yang dihasilkan benar-benar mencerminkan kondisi realnya.

Sebagai contoh, seseorang membayar langganan majalah tahunan di muka. Misalnya, A membayar Rp1.200.000 untuk berlangganan majalah selama setahun (12 bulan). Perusahaan majalah menerima pembayaran tersebut, tetapi belum mengirimkan semua edisi majalah yang dijanjikan. Karena itu, Rp1.200.000 awalnya dicatat sebagai unearned revenue atau pendapatan di muka.

Setiap bulan, ketika perusahaan mengirimkan satu edisi majalah, sebesar Rp100.000 (Rp1.200.000 ÷ 12 bulan) dipindahkan dari unearned revenue ke revenue dalam laporan laba rugi sebagai pendapatan yang telah diakui. Jadi, seiring waktu, unearned revenue akan berkurang sesuai dengan pengiriman layanan atau produk yang dijanjikan.

Berikut beberapa contoh unearned revenue atau transaksi di bawah di muka dari berbagai industri:

Contoh pertama ada pembayaran langganan media streaming seperti Netflix, Prime, Spotify dan sejenisnya. Pelanggan membayar biaya langganan bulanan atau tahunan di muka untuk akses ke layanan streaming. Pendapatan ini adalah unearned revenue sampai layanan diberikan selama periode langganan tersebut.

Selanjutnya ada pembayaran sewa, baik sewa rumah, sewa ruko, kos-kosan dan sejenisnya. Dimana, biasanya para penyewa diberikan pilihan untuk membayar setiap bulan atau tahun.

Jika klien membayar tahunan maka pendapatan dari sewa tersebut dicatat sebagai unearned revenue atau pendapatan di muka. Ini karena, meskipun pemilik properti sudah menerima pembayaran untuk satu tahun penuh, mereka belum menyediakan layanan sewa untuk semua bulan dalam tahun tersebut.

Pembayaran langganan majalan atau koran juga termasuk dalam unearned revenue, sebab pembayarannya biasanya dilakukan di muka untuk periode tertentu, misalnya setahun. Seperti yang sudah dicontohkan di atas, jika pelanggan membayar Rp1.200.000 untuk langganan satu tahun.

Maka, jumlah ini dicatat sebagai unearned revenue, yang akan diakui sebagai pendapatan sebesar Rp100.000 setiap bulan seiring majalah atau koran dikirimkan.

Pada transaksi pemesanan barang, pelanggan membayar sebagian atau seluruh harga produk di muka sebelum barang dikirimkan. Misalnya, jika pelanggan membayar Rp10.000.000 untuk pesanan barang yang akan dikirim dalam satu bulan, ini dicatat sebagai unearned revenue hingga barang dikirimkan dan diterima oleh pelanggan.

Dalam penjualan tiket konser atau acara lain yang diadakan beberapa bulan kedepan, pendapatan dari penjualan tiket dicatat sebagai unearned revenue sampai acara tersebut berlangsung. Misalnya, tiket konser senilai Rp2.500.000 yang dijual sebelum acara dicatat sebagai pendapatan di muka hingga konser benar-benar diadakan.

Contoh unearned revenue berikutnya bisa kita temukan di pembayaran jasa pelatihan. Di sini, konsep pembayarannya hampir sama sistem pembayaran sewa, di mana peserta pelatihan membayar di muka untuk mengikuti serangkaian sesi atau kursus yang akan diselenggarakan dalam periode tertentu.

Begitu juga dengan pembayaran langganan gym, di mana pelanggan sering kali membayar biaya keanggotaan bulanan atau tahunan di muka untuk mendapatkan akses ke fasilitas gym.

Misalnya, jika seorang anggota gym membayar Rp2.400.000 untuk keanggotaan satu tahun, pembayaran ini dicatat sebagai unearned revenue karena layanan gym belum sepenuhnya diberikan. Setiap bulan, gym akan mengakui Rp200.000 sebagai pendapatan, seiring dengan berjalannya waktu dan fasilitas gym yang tetap tersedia bagi pelanggan.

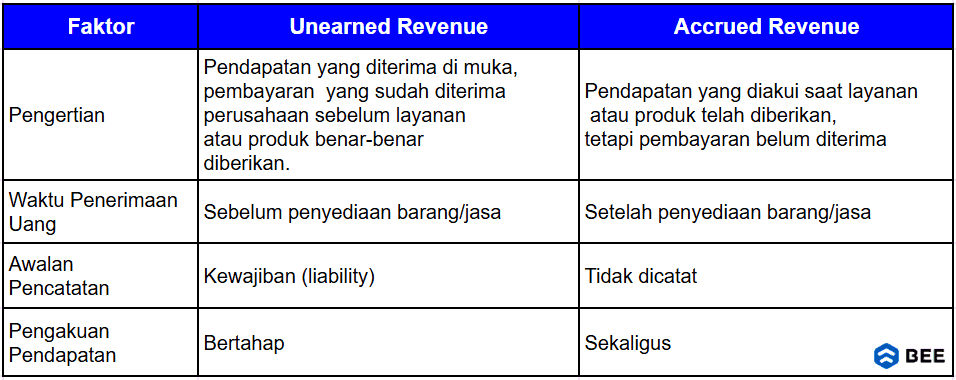

Tabel Perbedaan Unearned Revenue dan Accrued Revenue (Credit: Bee.id)

Berikut ini beberapa perbedaan unearned revenue dan accrued revenue:

Perbedaan unearned revenue dan accrued revenue yang pertama adalah dari pengertiannya, yang mana unearned revenue adalah pendapatan yang diterima di muka, yaitu pembayaran yang sudah diterima perusahaan sebelum layanan atau produk benar-benar diberikan.

Sedangkan accrued revenue adalah pendapatan yang diakui saat layanan atau produk telah diberikan, tetapi pembayaran belum diterima. Pendapatan ini dicatat sebagai aset (piutang) hingga uang tersebut benar-benar diterima dari pelanggan.

Kemudian dari segi penerimaan uang, pada unearned revenue uang ditemukan sebelum layanan atau produk diberikan. Sebaliknya, accrued revenue uang diterima setelah layanan atau produk diberikan.

Perbedaan berikutnya dari awal pencatatan, unearned revenue awalnya dicatat sebagai liabilitas pada saat uang diterima, karena perusahaan masih memiliki kewajiban untuk menyediakan layanan atau produk. Sedangkan accrued revenue, tidak dicatat karena belum ada transaksi.

Perbedaan terakhir dari segi pengakuan pendapatan. dimana pada unearned revenue, pendapatan diakui secara bertahap seiring dengan penyediaan layanan atau penyerahan produk. Berbeda dengan accrued revenue, pendapatan diakui segera setelah layanan atau produk diberikan, meskipun pembayaran belum diterima.

Sebagai akuntan atau pelaku usaha, wajib tahu bagaimana cara membedakan kedua jenis transaksi ini, sebab pengelolaan dan pencatatan yang tepat akan mempengaruhi laporan keuangan dan gambaran kinerja perusahaan secara keseluruhan.

Pencatatan unearned revenue dapat mempengaruhi laporan keuangan, khususnya laporan laba rugi dan neraca. Berikut penjelasannya

Unearned revenue tidak langsung mempengaruhi laporan laba rugi sampai pendapatan diakui. Ketika perusahaan menerima pembayaran di muka, ini dicatat sebagai liabilitas di neraca, bukan sebagai pendapatan di laporan laba rugi.

Meskipun demikian, pendapatan di muka ini memberikan dampak secara tidak langsung pada laporan laba rugi. Misalnya:

Sebagai contoh:

Sebuah perusahaan Gym menerima pembayaran sebesar Rp12.000.000 untuk langganan tahunan. Saat menerima pembayaran, perusahaan mencatat Rp12.000.000 sebagai unearned revenue.

Selama bulan-bulan berikutnya, perusahaan mengakui Rp1.000.000 sebagai pendapatan setiap bulan. Hanya setelah pendapatan tersebut diakui di laporan laba rugi, maka laporan akan mencerminkan pendapatan dari langganan.

Berbeda dengan laporan laba rugi, unearned revenue berdampak langsung terhadap laporan neraca. Sebab, unearned revenue dicatat sebagai liabilitas karena perusahaan memiliki kewajiban untuk memberikan barang atau jasa di masa depan. Berikut beberapa dampak unearned revenue pada laporan neraca:

Kembali ke contoh sebelumnya, dimana perusahaan Gym yang menerima Rp12.000.000 untuk langganan tahunan. Pada awal tahun, laporan neraca akan mencatat unearned revenue sebesar Rp12.000.000 di bawah bagian liabilitas.

Seiring waktu, ketika perusahaan mengakui pendapatan, jumlah unearned revenue akan berkurang, dan liabilitas tersebut akan tercermin dalam neraca. Setelah enam bulan, jika perusahaan telah memberikan layanan selama enam bulan, unearned revenue akan berkurang menjadi Rp6.000.000, dan laporan neraca akan mencerminkan hal ini.

Pada umumnya, ada dua metode yang dapat digunakan dalam mencatat unearned revenue, yakni metode penerimaan kas dan metode penghasilan diperoleh. Berikut penjelasan lengkapnya:

Metode penerimaan kas mencatat unearned revenue saat perusahaan menerima pembayaran dari pelanggan. Pada saat pembayaran diterima, pencatatan dilakukan dengan menambah kas atau rekening bank dan mencatat kewajiban di neraca sebagai unearned revenue. Setelah produk atau layanan disediakan, kewajiban tersebut akan dikurangi, dan pendapatan yang sesuai akan diakui.

Contohnya:

Pada 1 November, usaha Anda menerima pembayaran di muka sebesar Rp1.000.0000 dari pelanggan untuk pemesanan donat pada tanggal 15 November. Maka pencatatannya adalah:

- Pada 1 November

- Pada 15 November

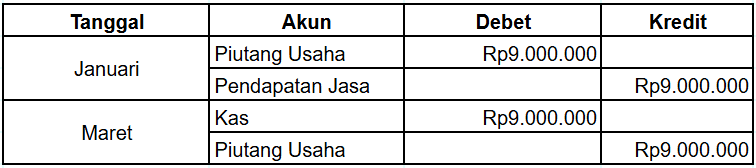

Selanjutnya ada metode penghasilan diperoleh, yakni metode yang mengikuti prinsip akuntansi akrual. Dimana, pada metode ini pendapatan akan diakui ketika perusahaan telah melakukan apa yang harus dilakukan untuk berhak atas imbalan, yaitu ketika barang atau jasa telah diberikan kepada pelanggan.

Contohnya, sebuah perusahaan konsultan memberikan jasa konsultansi selama tiga bulan mulai dari bulan Januari. Klien setuju untuk membayar jasa tersebut sebesar Rp9.000.000 secara tunai di akhir bulan Maret.

Meskipun pada bulan Januari pembayaran belum diterima, perusahaan sudah mengakui pendapatan sebesar Rp9.000.000 karena jasa konsultasi telah diberikan selama satu bulan. Piutang usaha dicatat karena pembayaran akan diterima di kemudian hari. Dan pada bulan Maret, ketika pembayaran diterima, piutang usaha dihapuskan dan kas bertambah.

Berikut contoh dan alur pencatatan unearned revenue atau pendapatan di muka dalam laporan keuangan:

#Contoh Kasus

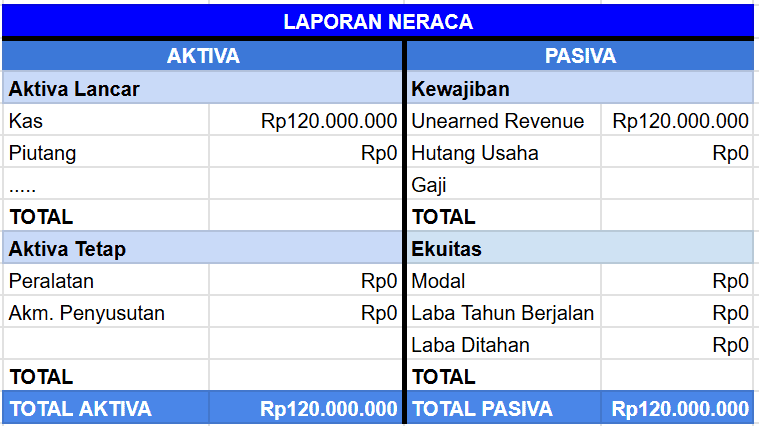

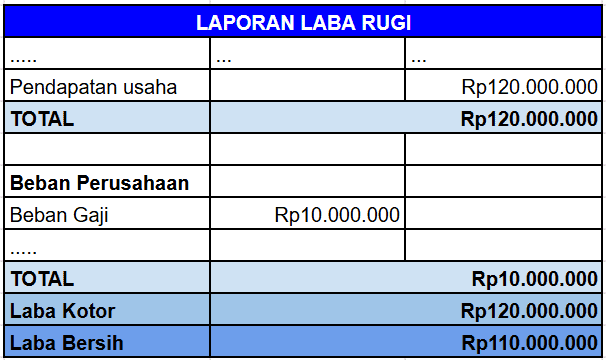

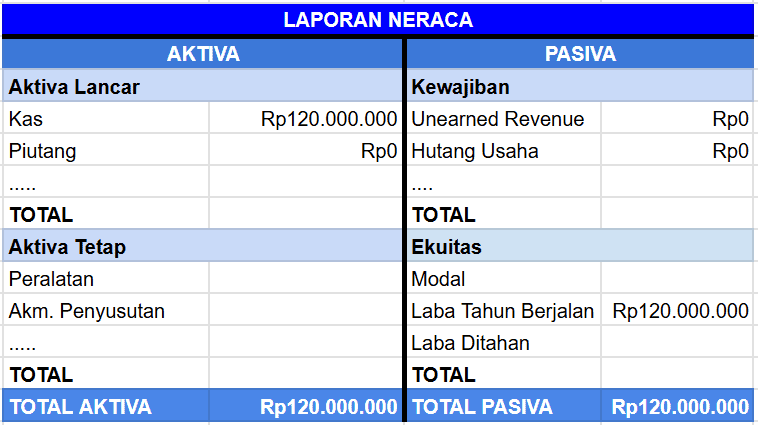

PT. Sukses Sejahtera menerima pembayaran di muka sebesar Rp120.000.000 dari pelanggan untuk layanan yang akan diberikan selama 12 bulan ke depan. Pembayaran diterima pada tanggal 1 Januari.

Maka proses pencatatannya adalah sebagai berikut:

Pada tanggal 1 Januari PT Sukses Sejahtera menerima pembayaran sebesar Rp120.000.000 dari pelanggan untuk layanan kebersihan selama 12 bulan kedepan.

Maka, pada saat penjurnalan awal unearned revenue dicatat sebagai kewajiban. Ini karena unearned revenue merupakan pendapatan yang telah diterima oleh perusahaan tetapi belum diakui sebagai pendapatan yang diperoleh, karena layanan atau produk terkait belum disediakan kepada pelanggan.

Pada laporan neraca dicatat sebagai berikut:

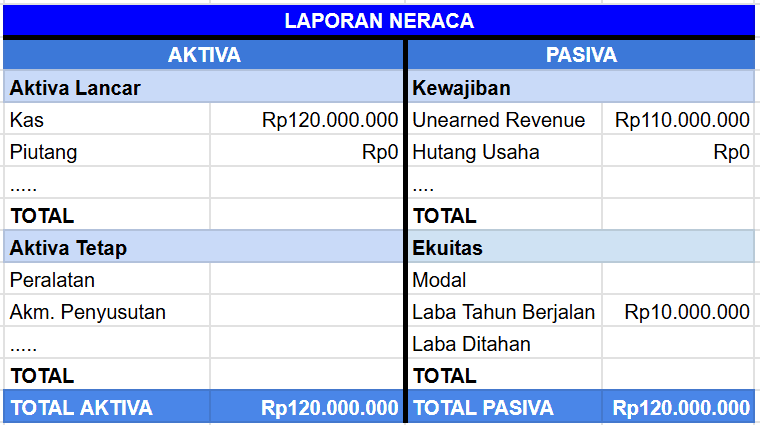

Kemudian, transaksi akan diakui sebagai pendapatan secara bertahap, dalam hal ini dilakukan secara bertahap. Dimana, , perusahaan menyediakan layanan dan mengakui pendapatan sebesar Rp10.000.000 hasil dari Rp12.000.000 / 12 bulan.

Pengakuan ini akan terjadi secara terus menerus selama periode pembayaran, dalam hal ini 12 bulan, artinya pengakuan akan berlangsung dari bulan Januari sampai Desember.

Setelah pengakuan pendapatan untuk bulan Februari, laporan laba rugi akan menunjukkan pendapatan yang diakui, dicatat sebagai berikut:

Jika, pendapatan sudah diakui secara bertahap, maka pencatatan dalam neracanya kewajibannya akan berkurang dan laba berjalan akan ditambah.

Sama halnya seperti pengakuan pendapatan, kewajiban akan terus berkurang seiring berjalannya durasi pembayaran.

Setiap bulan, jurnal penyesuaian untuk pengakuan pendapatan akan dilakukan. Misalnya, untuk bulan Maret:

Di akhir tahun, setelah 12 bulan, perusahaan akan mencatat seluruh pendapatan yang diperoleh. Sebagai contoh:

Setelah semua pendapatan diakui pada akhir tahun, laporan neraca dan laporan laba rugi akhir akan terlihat seperti ini:

Jika sudah tutup buku, maka transaksi yang sebelumnya ada di laba berjalan dipindah ke laba ditahan.

Selain cara manual, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud. Cukup pakai Beecloud, Anda sudah tidak perlu lagi takut salah, salah catat transaksi dan lain sebagainya, karena dengan Beecloud Anda bisa catat transaksi otomatis sampai laporan akuntansi langsung jadi.

Urusan keuangan jadi lebih mudah, bahkan untuk yang tidak memiliki latar belakang akuntansi sekalipun. Mau mencoba? Klik banner di atas dan dapatkan uji coba gratis sekarang juga!