Struktur laporan keuangan perusahaan merupakan fondasi yang krusial dalam penyajian informasi keuangan yang akurat, transparan, dan terpercaya, sesuai dengan Prinsip Akuntansi Standar Indonesia (PSAK).

Laporan keuangan menjadi sarana penting bagi pemangku kepentingan untuk memahami kinerja finansial perusahaan, serta mengambil keputusan yang tepat.

Dalam laporan keuangan sesuai PSAK, terdapat komponen-komponen esensial seperti neraca, laporan laba rugi, laporan arus kas, dan catatan atas laporan keuangan yang harus diatur dengan cermat untuk mencerminkan posisi keuangan dan hasil usaha dengan akurat dan komprehensif.

Pengetahuan akan struktur laporan keuangan menurut PSAK sangatlah penting, baik bagi para pemilik perusahaan, investor, maupun regulator, agar dapat menginterpretasikan data keuangan perusahaan dengan benar dan mendukung pengambilan keputusan yang tepat.

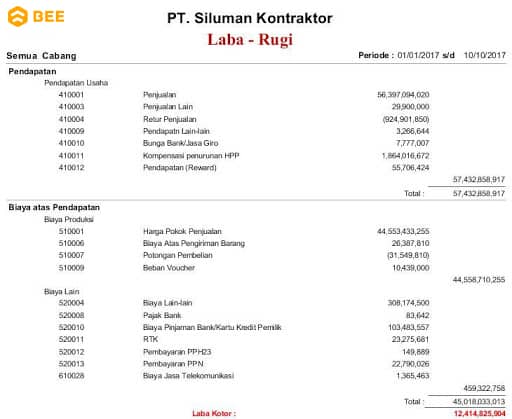

Contoh Laporan Laba Rugi Beeaccounting (Credit: bee.id)

Berdasarkan PSAK no.1 laporan keuangan perusahaan terdiri dari 5 komponen, yakni:

Komponen pertama adalah laba rugi, dimana laporan ini mencerminkan pendapatan dan beban perusahaan selama periode tertentu. Laporan laba rugi mengungkapkan informasi mengenai pendapatan usaha, biaya-biaya, laba kotor, laba operasi, dan laba bersih (atau rugi bersih) yang dihasilkan oleh perusahaan selama periode tersebut.

Kedua adalah laporan perubahan ekuitas, laporan menyajikan perubahan yang terjadi dalam ekuitas pemegang saham selama periode tertentu. Ini mencakup transaksi seperti penerbitan saham, dividen yang dibayarkan, laba atau rugi yang dihasilkan selama periode, serta perubahan lain yang mempengaruhi ekuitas.

Berikutnya ada laporan posisi keuangan, yang juga sering disebut sebagai neraca, memberikan gambaran tentang aset, kewajiban, dan ekuitas perusahaan pada akhir periode.

Ini membantu pemangku kepentingan untuk memahami sejauh mana perusahaan memiliki aset yang dapat digunakan untuk memenuhi kewajiban dan memperoleh pemahaman tentang struktur keuangan perusahaan.

Keempat adalah laporan arus kas, laporan mengungkapkan aliran masuk dan keluar kas selama periode tertentu. Ini mencakup aktivitas operasi, investasi, dan pendanaan perusahaan. Laporan arus kas penting karena memberikan gambaran tentang kemampuan perusahaan untuk menghasilkan arus kas positif dan mengelola arus kasnya.

Terakhir adalah catatan atas laporan keuangan, yang merupakan tambahan penting dalam laporan keuangan. Ini berisi informasi tambahan dan penjelasan yang mendukung pemahaman terhadap angka-angka dalam laporan keuangan. Catatan ini dapat mencakup kebijakan akuntansi, estimasi, peristiwa penting, dan rincian tambahan yang diperlukan untuk mengungkapkan informasi yang lebih komprehensif.

Baca Juga: Laporan Keuangan Sesuai PSAK dan Cara Cepat Membuatnya

Berikut adalah urutan struktur laporan keuangan yang benar:

Langkah pertama dalam menyusun laporan keuangan adalah memeriksa neraca saldo. Neraca saldo adalah ringkasan dari seluruh akun perusahaan pada akhir periode. Ini mencakup akun-akun seperti aset, kewajiban, dan ekuitas.

Neraca saldo memberikan gambaran tentang posisi keuangan perusahaan sebelum penyesuaian dan pencatatan transaksi lainnya. Sekaligus digunakan untuk mengecek keseimbangan antara debit dan kredit.

Setelah neraca saldo dibuat, perlu dilakukan penyesuaian. Penyesuaian adalah proses mengoreksi catatan akuntansi untuk mencerminkan perubahan yang perlu dilakukan sebelum laporan keuangan dapat disiapkan.

Contoh penyesuaian meliputi penyusutan aset, pencatatan pendapatan yang belum direalisasi, dan pencatatan biaya yang masih harus dibebankan.

Langkah selanjutnya adalah menyusun neraca lajur. Neraca lajur adalah bentuk lain dari neraca saldo yang mencantumkan saldo akun-akun setelah penyesuaian. Ini memberikan gambaran yang lebih akurat tentang posisi keuangan perusahaan pada akhir periode.

Selanjutnya, laporan laba rugi atau laporan perubahan modal disusun. Laporan laba rugi mencerminkan pendapatan, biaya, dan laba bersih yang dihasilkan selama periode tertentu.

Laporan perubahan modal mencantumkan perubahan dalam ekuitas pemegang saham selama periode tersebut, termasuk penerbitan saham, pembagian dividen, dan perubahan lainnya.

Setelah penyusunan laporan, perlu memastikan bahwa laporan tersebut mencerminkan dengan benar hasil penyesuaian dan informasi lainnya. Penyesuaian tambahan mungkin diperlukan untuk memastikan bahwa laporan keuangan akurat.

Neraca saldo penutup adalah bentuk akhir dari neraca yang mencerminkan saldo akun-akun setelah semua transaksi dan penyesuaian selesai. Ini bertujuan untuk memastikan bahwa semua saldo akun sesuai dan bahwa neraca saldo berimbang.

Langkah-langkah ini membantu memastikan bahwa laporan keuangan mencerminkan secara akurat posisi keuangan dan kinerja perusahaan selama periode tertentu.

Baca Juga: Contoh Laporan Keuangan Perusahaan, Lengkap dan Jelas!

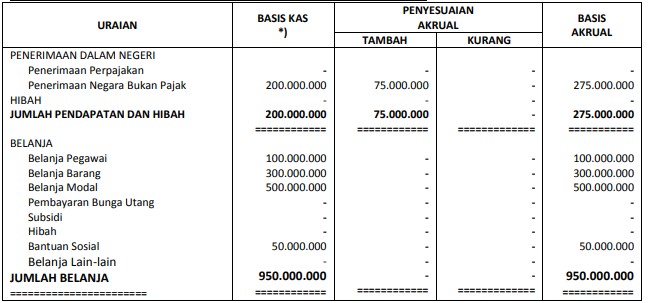

Contoh catatan transaksi accrul basis (Credit: Bee.id)

Untuk membuat laporan keuangan yang benar, tidak hanya strukturnya saja yang perlu diperhatikan, namun juga proses awalnya:

Langkah pertama dalam membuat laporan keuangan adalah mencatat semua transaksi yang terjadi baik pemasukan maupun pengeluaran. Oleh sebab itu, sebaiknya sebelum membuka usaha, Anda mempersiapkan buku khusus untuk mencatat pengeluaran perusahaan.

Mencatat seluruh pengeluaran dan pemasukan akan memudahkan Anda untuk memiliki gambaran yang lebih mendalam tentang sejauh mana modal usaha telah dikeluarkan.

Dalam laporan keuangan yang sederhana, perlu tertera besaran hasil penjualan serta jumlah piutang yang sudah dibayarkan. Pencatatan ini dilakukan untuk memudahkan proses pembuatan laporan nantinya.

Selanjutnya adalah membuat buku catatan kas utama, buku kas utama adalah gabungan antara buku catatan pemasukan dan pengeluaran. Penggabungan ini bertujuan untuk mengetahui lebih detail terkait seberapa besar jumlah kerugian maupun keuntungan yang dihasilkan oleh perusahaan.

Selain itu, pembuatan buku kas utama ini juga bisa dipakai sebagai dasar dalam merancang rencana keuangan di periode berikutnya. Buku kas utama umumnya memuat catatan mendetail terkait kredit, pengalihan tunai, dan juga penerimaan perusahaan.

Selanjutnya, tidak hanya catatan mengenai pencatatan arus keluar masuk barang harus dilakukan secara berkelanjutan setiap harinya. Anda juga perlu memantau keluar dan masuknya barang.

Jumlah penjualan dan persediaan barang harus selalu seimbang. Jika penjualan barang meningkat maka jumlah barang yang keluar juga meningkat, begitu juga sebaliknya.

Buku stok barang sangat bermanfaat untuk memantau persediaan barang perusahaan, sambil juga mengurangi risiko kecurangan yang mungkin dilakukan oleh pemasok atau bahkan karyawan perusahaan.

Berikutnya adalah mencatat seluruh inventaris atau aset yang dimiliki oleh perusahaan, baik yang telah dibeli maupun yang telah diurus. Pencatatan semua inventaris perusahaan adalah langkah penting untuk menjaga pengendalian aset perusahaan tetap terjaga.

Inventaris merupakan aspek yang sangat vital bagi perusahaan, dan pencatatan yang cermat bertujuan untuk membuat data inventaris lebih transparan serta membantu dalam perencanaan penggantian aset atau inventaris yang diperlukan di masa depan.

Terakhir adalah gunakan software akuntansi untuk memudahkan semua proses pembuatan laporan akuntansi, khususnya gunakan software akuntansi yang memiliki fitur pembukuan, kontrol stok yang klop dengan penjualan, kelola inventaris dan laporan keuangan akuntansi langsung jadi.

Anda bisa menggunakan software akuntansi Beeaccounting, dengan fitur pembukuan dan kontrol stok yang selalu klop mudahkan proses analisa keuangan bisnis dengan laporan keuangan otomatis. Klik banner di bawah ini untuk informasi selengkapnya!

Dengan demikian Anda bisa dengan jauh lebih mudah menyusun struktur laporan keuangan perusahaan berdasarkan standar yang berlaku.