SAK ETAP atau yang disebut juga dengan standar akuntansi ETAP adalah sebuah standar yang mendasari pembuatan laporan keuangan, terutama pada organisasi atau badan usaha yang memiliki kewajiban dalam mempublikasikan laporan keuangannya.

Laporan keuangan yang disusun menggunakan SAK ETAP terbilang lebih sederhana dibandingkan dengan PSAK yang kompleks, sehingga standar ini cocok untuk diterapkan pada UKM atau UMKM.

Bagaimana penjelasan lengkapnya? Simak pengertian, perbedaan, manfaat hingga contohnya pada artikel di bawah ini:

SAK ETAP adalah singkatan dari Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik, adalah panduan yang digunakan dalam penyusunan laporan keuangan untuk entitas yang tidak memiliki kewajiban publik dalam akuntabilitas mereka, meskipun mereka tetap wajib untuk menerbitkan laporan keuangan untuk kepentingan umum.

Fokus utama dari SAK ETAP adalah untuk memberikan informasi yang relevan mengenai posisi keuangan, kinerja keuangan, dan aliran kas suatu entitas, yang akan berguna bagi berbagai pemangku kepentingan dalam proses pengambilan keputusan ekonomi.

Standar ini dikeluarkan oleh Ikatan Akuntan Indonesia (IAI) dan telah mendapatkan persetujuan resmi dari Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI).

Dengan adanya standar ini diharapkan akan menghasilkan peningkatan signifikan dalam manajemen keuangan dan pelaporan keuangan, terutama bagi entitas seperti usaha kecil dan menengah (UKM), bisnis jasa kecil, koperasi, dan organisasi non-profit.

Sehingga, SAK ETAP berperan penting dalam memfasilitasi pengelolaan dana yang lebih efektif dan laporan keuangan yang lebih transparan untuk berbagai jenis entitas yang tidak memiliki akuntabilitas publik.

Berikut beberapa perbedaan mendasar antara PSAK dan SAK ETAP:

Baca Juga: Laporan Keuangan Sesuai PSAK dan Cara Cepat Membuatnya

Dengan menggunakan SAK ETAP sebagai standar penyusunan laporan keuangan, pebisnis akan mendapatkan beberapa keuntungan, yakni:

Ilustrasi Seorang Akuntan (Credit: Freepik.com)

Dalam Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP), terdapat beberapa prinsip yang harus diikuti ketika menyusun laporan keuangan. Yakni:

Prinsip ini menegaskan bahwa aset yang tercatat dalam laporan keuangan harus diukur dan diakui berdasarkan biaya sebenarnya yang dikeluarkan untuk memperoleh aset tersebut. Dengan kata lain, nilai aset ini mencerminkan biaya awalnya.

Selanjutnya, prinsip akrual menyatakan bahwa transaksi, baik itu pendapatan atau biaya, harus diakui saat transaksi tersebut terjadi, bukan hanya saat kas diterima atau dibayar. Ini berarti bahwa laporan keuangan mencerminkan kondisi keuangan entitas pada saat transaksi sebenarnya terjadi.

Berikutnya, prinsip kewajaran yakni mengharuskan pendapatan dan aset diakui jika ada keyakinan wajar bahwa transaksi tersebut akan terwujud, bukan hanya karena penjualan yang dipaksakan atau likuidasi. Penggunaan harga pasar dalam pasar yang aktif dapat digunakan sebagai dasar pengukuran kewajaran ketika mengestimasi nilai aset.

Ketiga ada prinsip pengungkapan yakni menyatakan bahwa semua informasi yang material dan relevan harus diungkapkan sepenuhnya dalam laporan keuangan. Hal ini dilakukan agar para pengguna laporan memiliki semua informasi yang mereka butuhkan untuk membuat keputusan yang tepat.

Terakhir ada prinsip konsistensi menekankan bahwa entitas harus menggunakan kebijakan akuntansi yang konsisten dari satu periode ke periode berikutnya, kecuali jika ada alasan yang valid untuk mengubahnya. Jika terjadi perubahan kebijakan akuntansi, perubahan tersebut harus diungkapkan dan dijelaskan secara rinci dalam laporan keuangan.

Baca Juga: 4 Standar Akuntansi Keuangan (SAK) Berlaku di Indonesia

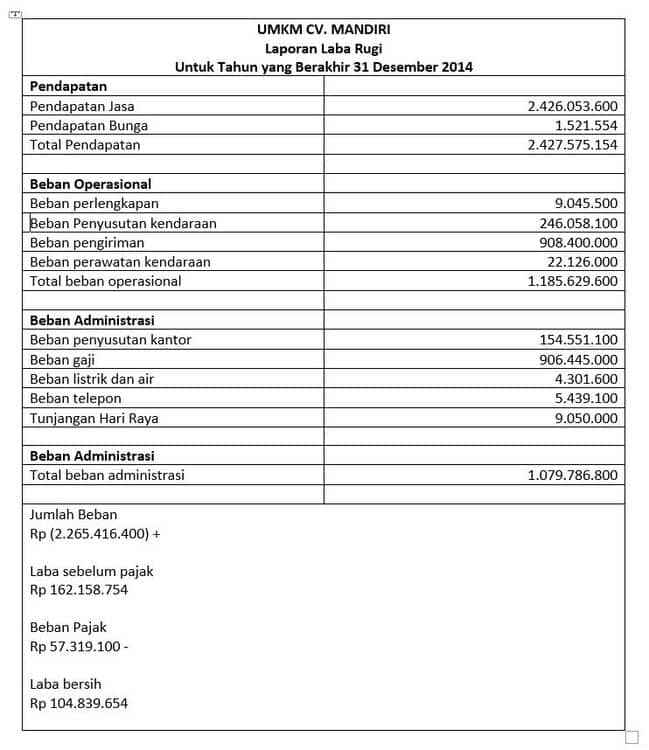

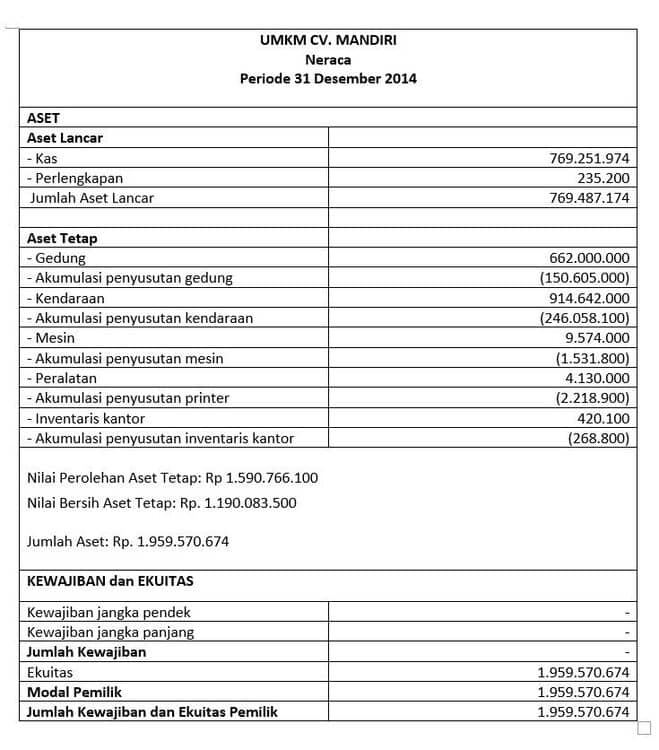

Berikut ini contoh laporan keuangan SAK ETAP:

Contoh Laporan Laba Rugi SAK ETAP (Credit: Detik.com)

Contoh Laporan Neraca SAK ETAP (Credit: Detik.com)

Dari semua informasi yang telah dibahas di atas, dapat disimpulkan bahwa Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP) adalah kerangka kerja akuntansi yang dirancang khusus untuk entitas yang tidak memiliki akuntabilitas publik, seperti UKM, koperasi, dan organisasi non-profit.

Menghadirkan prinsip-prinsip dasar yang mencakup biaya historis, akrual, kewajaran, pengungkapan, dan konsistensi dalam penyusunan laporan keuangan. Standar ini memungkinkan entitas untuk mengukur dan melaporkan keuangan mereka dengan cara yang sesuai dengan karakteristik mereka, memastikan transparansi, kredibilitas, dan relevansi informasi finansial. Semoga bermanfaat!