Sistem konsinyasi, atau sering disebut titip-jual, merupakan salah satu bentuk perjanjian tak bernama yang banyak ditemui dalam dunia kerjasama bisnis. Meskipun tidak diatur secara spesifik dalam Pernyataan Standar Akuntansi Keuangan (PSAK), konsep konsinyasi masih memiliki keterkaitan dengan PSAK No. 23/2017 yang membahas pendapatan.

Dalam praktiknya, bentuk dan isi perjanjian konsinyasi sangat bergantung pada kesepakatan para pihak yang terlibat, sehingga fleksibilitas inilah yang membuat sistem ini populer di kalangan pelaku usaha.

Nah, lebih jelasnya Anda bisa baca apa itu konsinyasi, bagaimana mekanismenya, serta hal-hal yang perlu diperhatikan dalam menyusun perjanjian konsinyasi agar kerjasama yang dijalankan dapat berjalan lancar dan menguntungkan kedua belah pihak.

Ilustrasi penjual konsinyasi menerima produk dari pemilik barang untuk dijualkan (Credit: bee.id)

Sistem konsinyasi adalah suatu perjanjian dimana salah satu pihak yang memiliki barang menitipkan kepada pihak tertentu untuk dijual dengan memberikan komisi tertentu. Dalam konsinyasi, pihak yang diberi titipan barang tidak perlu membeli atau membayar barang tersebut terlebih dahulu, melainkan hanya bertugas menjualnya dan kemudian menerima komisi setelah barang tersebut laku terjual.

Dengan sistem seperti ini, kedua belah pihak mendapatkan keuntungan. Dimana, sebagai pemilik produk mendapatkan keuntungan bisa menjual tanpa harus memiliki tempat berjualan atau toko, sedangkan bagi yang dititipi mendapatkan keuntungan berupa laba penjualan tanpa harus menyetok terlebih dulu.

Di sini, Pemilik barang atau pihak yang menitipkan dinamakan pengamanat (consignor), sedangkan pihak yang diberi titipan dinamakan komisioner atau pedagang komisi (consignee). Hak milik barang, tetap masih berada pada pemilik barang sampai barang tersebut terjual.

Contoh konsinyasi bisa dilihat dalam kehidupan sehari-hari, misalnya seorang ibu rumah tangga yang menitipkan gorengan buatannya ke toko kelontong di dekat rumah. Dengan kata lain, ibu tersebut sebagai pemilik barang (consignor) tidak perlu membuka warung sendiri, cukup menitipkan dagangannya.

Baca Juga: Mengenal Lebih Dalam Apa itu Sistem Penjualan Konsinyasi

Berikut pengertian sistem konsinyasi menurut para ahli:

Konsinyasi adalah penitipan barang oleh pemilik ke pihak lain untuk dijualkan dengan harga dan syarat yang diatur dalam perjanjian.

Penjualan konsinyasi adalah pengiriman atau penitipan barang dari pemilik kepada pihak lain yang bertindak sebagai agen penjual hak milik tetap berada pada pemilik sampai barang tersebut terjual.

Sedangkan menurut Darsono, sistem penjualan konsinyasi adalah penjualan dengan cara pemilik menitipkan barang kepada pihak lain untuk dijualkan dengan harga jual dan syarat yang telah diatur dalam perjanjian.

Penjualan konsinyasi memiliki beberapa dengan penjualan reguler. Menurut Hadori Yunus ada 4 karakteristik yang merupakan perbedaan perlakuan akuntansi antara transaksi penjualan konsinyasi dan penjualan reguler.

Dalam sistem konsinyasi, hak milik atas barang tetap berada pada pengamanat (consignor) sampai barang tersebut terjual ke pihak ketiga. Karena hak milik atas barang masih berada pada pengamanat, maka barang-barang konsinyasi harus dilaporkan sebagai persediaan oleh pengamanat. Barang konsinyasi tidak boleh diperhitungkan sebagai persediaan oleh pihak komisioner (consignee)

Karakteristik kedua perjanjian konsinyasi adalah dari pengakuan pendapatan, dimana pengiriman barang konsinyasi tidak serta-merta diakui sebagai pendapatan.

Baik pengamanat maupun komisioner baru dapat mengakui pendapatan ketika barang berhasil dijual kepada pihak ketiga. Dengan demikian, proses pengiriman tidak mempengaruhi laporan pendapatan hingga transaksi penjualan terjadi.

Pihak pengamanat (consignor) sebagai pemilik tetap bertanggung jawab sepenuhnya terhadap semua biaya yang berhubungan dengan barang-barang konsinyasi sejak saat pengiriman sampai saat komisioner berhasil menjualnya kepada pihak ketiga, kecuali ditentukan lain dalam perjanjian di antara kedua belah pihak yang bersangkutan.

Pihak komisioner bertanggung jawab menjaga keamanan dan keselamatan barang yang diterimanya dari pengamanat. Untuk itu, komisioner wajib melakukan administrasi yang tertib dan mendokumentasikan dengan baik hingga barang tersebut berhasil dijual kepada pihak ketiga.

Ada beberapa ketentuan dalam perjanjian konsinyasi pada umumnya dinyatakan secara tertulis yang menekankan sifat hubungan kerjasama antara kedua pihak. Ketentuan yang diatur dalam perjanjian itu biasanya meliputi :

Penting untuk diperhatikan, selain ketentuan-ketentuan yang diatur secara spesifik di dalam perjanjian, hubungan kerjasama di dalam transaksi konsinyasi juga berlaku ketentuan-ketentuan umum yang diatur oleh Undang-undang (hukum) yang berlaku di dalam dunia perdagangan.

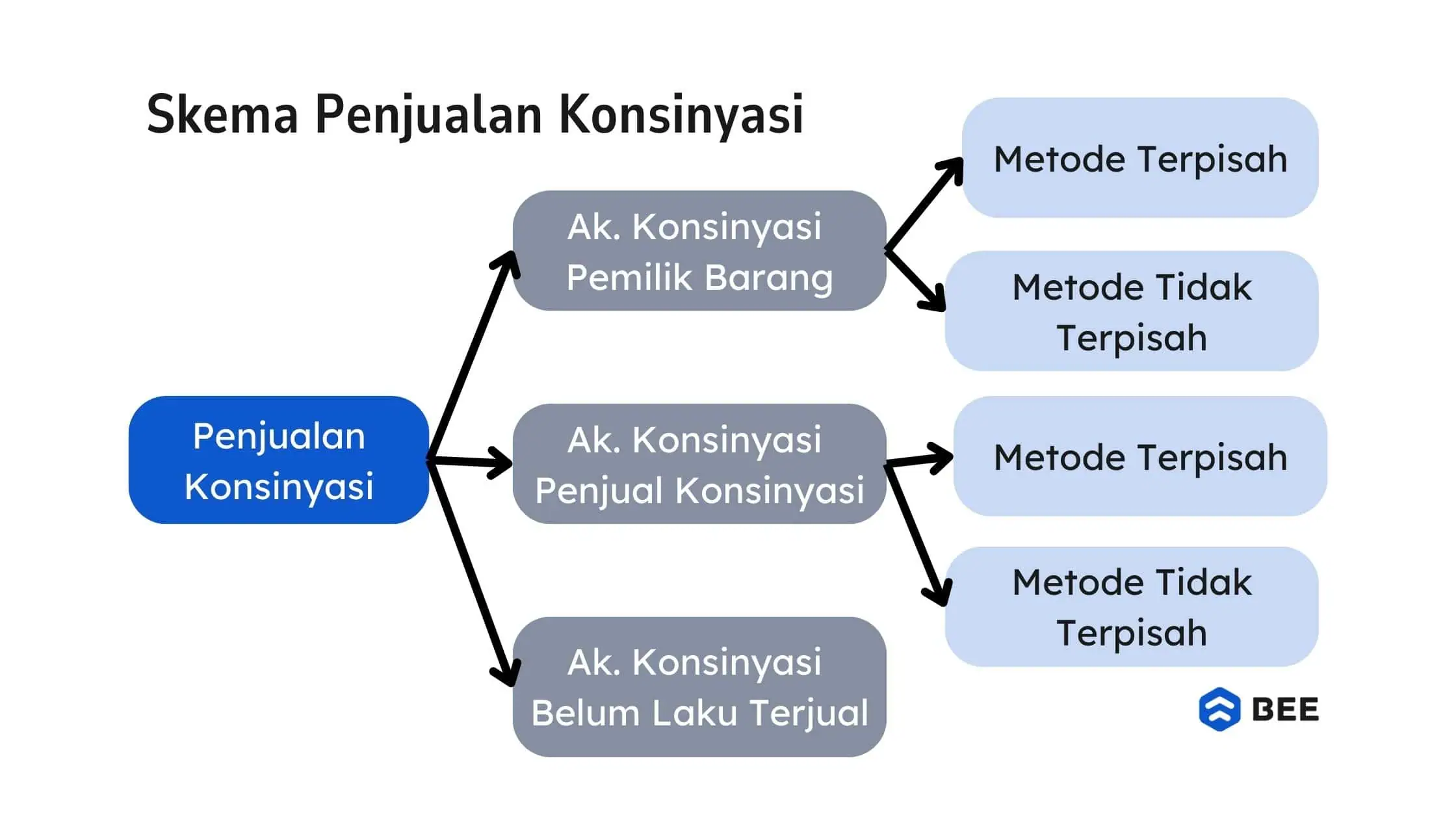

Skema Penjualan Sistem Konsinyasi (Credit: bee.id)

Baik untuk pemilik barang maupun pelaku usaha yang dititipi, keduanya memiliki tantangan dan keuntungan yang sama-sama perlu dipertimbangkan, sebelum memutuskan untuk melakukan penjualan konsinyasi. Apa saja itu? Diantaranya adalah sebagai berikut:

Berikut adalah beberapa keuntungan yang didapatkan pelaku usaha dan pemilik barang ketika menerapkan sistem penjualan konsinyasi:

Sistem ini seperti kolaborasi win-win solution! Pemilik barang lebih fleksibel memperluas usahanya, sementara pelaku usaha dapat tambahan penghasilan tanpa risiko besar.

Baca Juga: Mengenal Konsep Win-Win Solution dan Penerapannya

Selain keuntungan yang didapatkan, penjualan konsinyasi ini juga memiliki beberapa kekurangan yang perlu keduanya pertimangkan, berikut adalah rinciannya:

Dalam prinsipnya pendapatan pada konsinyasi diakui saat penjualan terhadap barang-barang konsinyasi dilakukan oleh komisioner kepada pihak ketiga.

Jika pengamanat membutuhkan laporan penjualan atas penjualan barang-barang konsinyasi, maka pencatatannya harus diselenggarakan terpisah dari transaksi penjualan reguler.

Ada dua metode pencatatan penjualan konsinyasi yang bisa digunakan, yakni pencatatan terpisah dan tidak terpisah, Lebih jelasnya simak penjelasan berikut ini:

Metode pertama yang umum digunakan dalam sistem konsinyasi adalah metode terpisah. Disebut terpisah karena dalam pencatatannya laba rugi yang didapatkan dipisah berdasarkan penjualan biasa dan penjualan konsinyasi.

Selain itu, pemisahaan ini juga berlangsung untuk pendapatan dan biaya yang dikeluarkan terhadap penjualan konsinyasi itu sendiri. Namun, objek yang dipisahkan dalam pencatatan ini berbeda dari pihak pemilik barang maupun penjualan konsinyasi. Lebih jelasnya baca penjelasan berikut ini:

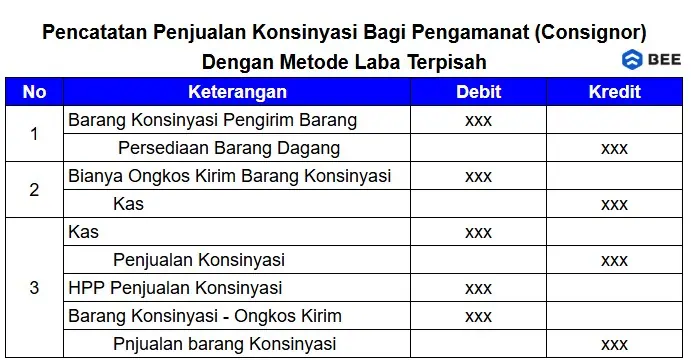

Pada pencatatan konsinyasi metode terpisah untuk pemilik barang yang dicatat berdasarkan data dari pengumpulan pendapatan dan biaya, dalam rekening “barang konsinyasi”. Rekening ini akan didapatkan dengan biaya yang berhubungan dengan barang konsinyasi dan dikreditkan dengan pendapatannya.

Pencatatan Penjualan Konsinyasi Bagi Pengamanat Metode Terpisah (Credit: bee.id)

Pendebitan dan pengkreditan terhadap rekening “barang konsinyasi” adalah pendebitan terdiri atas:

Jika rekening barang konsinyasi bersaldo di kredit, maka terjadi laba saat pengkreditan hasil penjualan barang konsinyasi. Namun sebaliknya jika bersaldo disebelah debet, hal ini menunjukkan terjadi rugi.

Jika belum terjual, elemen persediaan untuk barang konsinyasi harus dipisahkan dengan persediaan yang berada di gudang saat menyusun laporan periode tertentu agar tidak terjadi kerancuan.

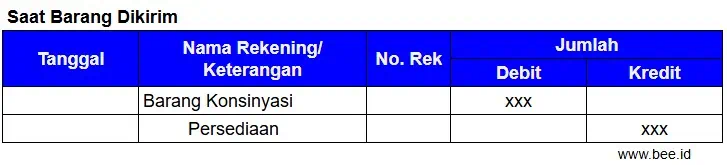

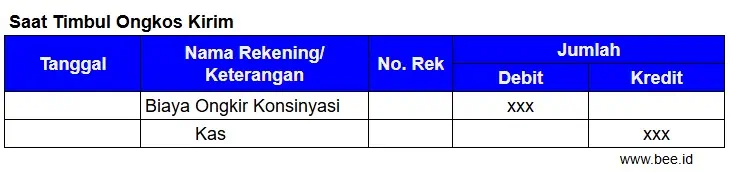

Apa saja transaksi yang perlu dicatat pemilik produk? Ada 4 jenis transaksi yang perlu dicatat, diantaranya adalah sebagai berikut:

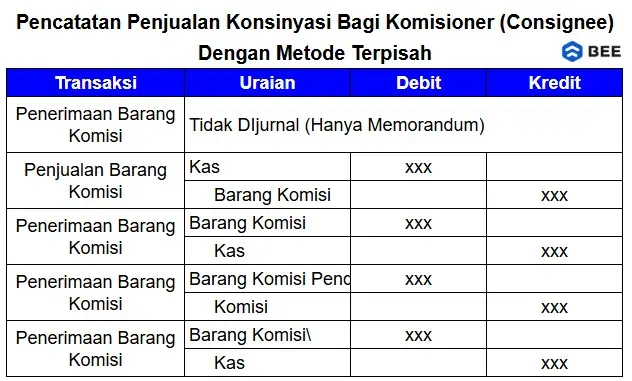

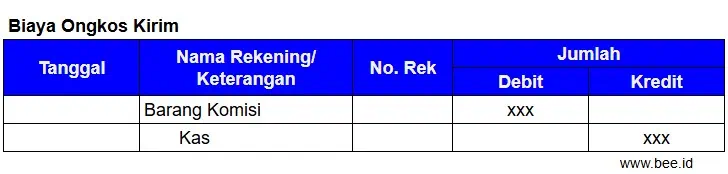

Sedangkan pada penjualan konsinyasi, metode terpisah dilakukan untuk memisahkan transaksi antara pendapatan dan biaya yang dikeluarkan terhadap penjualan konsinyasi.

Bagian akuntansi akan menggunakan rekening “barang komisi” untuk mengumpulkan pendapatan dan biaya terkait yang kemudian akan didebatkan dengan biaya dan pendapatan yang berhubungan.

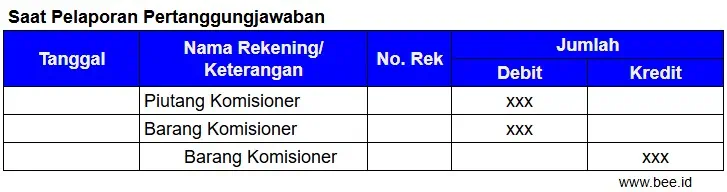

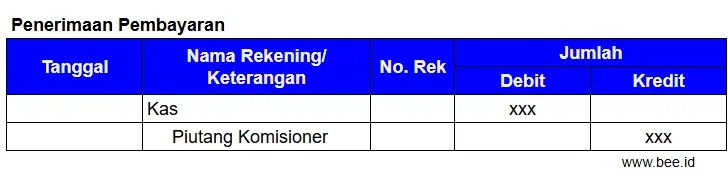

Adapun hal yang dicatat oleh komisioner mencakup :

Sedangkan untuk pembukuannya, bisa dilakukan dengan cara sebagai berikut:

Dalam rangkaian kegiatan penjualan konsinyasi ini, laporan laba rugi akan ditunjukkan melalui saldo rekening bernama Barang Komisi, pada setiap akhir periode yang ditutup ke rekening Ikhtisar Laba Rugi.

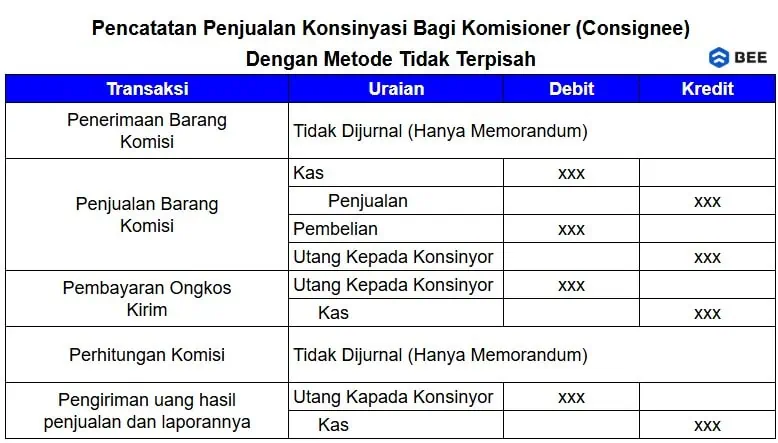

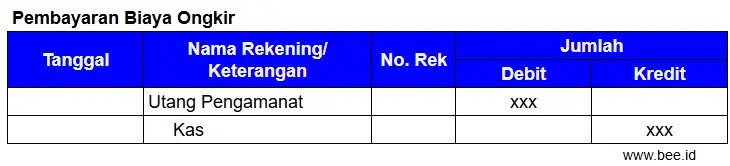

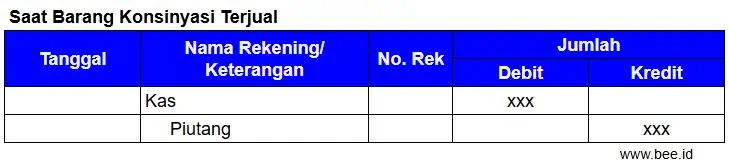

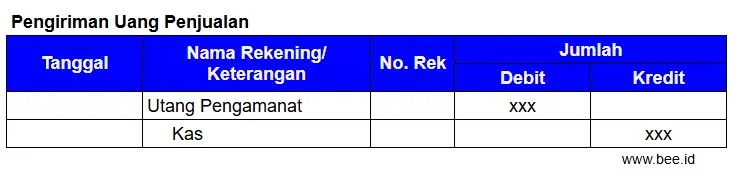

Sama halnya metode terpisah, penggunaan metode pencatatan penjualan konsinyasi tidak terpisah juga bisa digunakan oleh kedua belah pihak, dengan objek yang dicatat saja yang berbeda.

Secara umum, metode tidak terpisah adalah pencatatan yang tidak memisahkan antara penjualan secara konsinyasi atau biasa pencatatannya tidak dipisahkan sehingga timbulnya laba atau rugi penjualan reguler atau konsinyasi dijadikan satu. Sehingga baik penjualan konsinyasi atau penjualan biasa pencatatannya sama saja.

Untuk pemilik barang metode tidak terpisah ini digunakan untuk mencatat seluruh transaksi yang terjadi, baik penjualan reguler maupun konsinyasi. Dalam metode ini, pengiriman barang ke pihak komisioner (consignee) tidak diakui langsung sebagai penjualan, melainkan hanya dicatat sebagai memo.

Pencatatan transaksi konsinyasi baru dilakukan ketika terjadi penjualan barang oleh komisioner, di mana pendapatan dan biaya konsinyasi digabungkan dengan penjualan biasa. Dengan demikian, metode ini lebih sederhana tetapi kurang memberikan informasi rinci terkait kinerja konsinyasi secara spesifik.

Pada umumnya jurnal yang dibuat oleh pengamanat dalam metode tidak terpisah ini hanya mencakup 3 transaksi, yaitu:

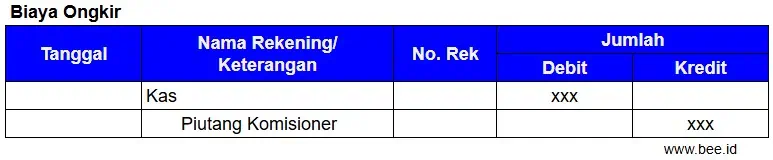

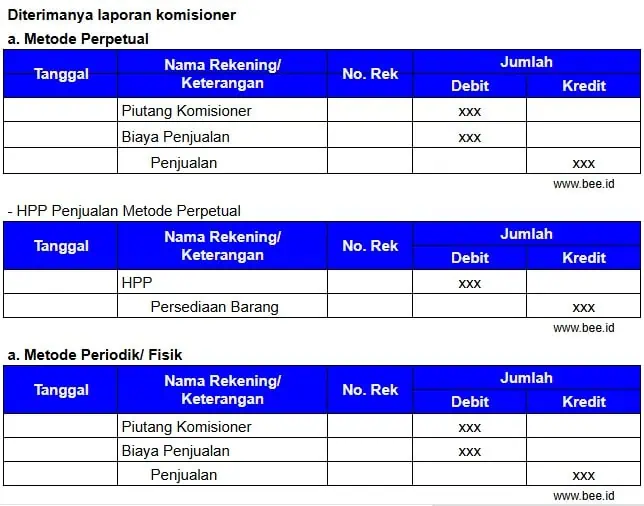

Sama seperti pembukuan metode tidak terpisah bagi pemilik barang, baik pendapatan maupun biaya yang tidak dicatat secara terpisah. Namun, untuk penjual konsinyasi transaksi yang perlu dicatat adalah sebagai berikut:

Sistem konsinyasi merupakan suatu perjanjian dimana pihak yang memiliki barang (konsinyi) menyerahkan sejumlah barang kepada pihak tertentu (konsinyi/komisioner) untuk dijualkan dengan memberikan komisi Konsinyasi terbagi menjadi 2 yaitu Konsinyasi In dan Out.

Sistem konsinyasi bermodal kepercayaan yang tinggi antara penitip barang (consignor) dengan penjual konsinyasi (consignee) atau komisioner oleh karena itu diperlukan sistem akuntansi konsinyasi Beeaacounting yang akurat dan dapat dipertanggungjawabkan.

Untuk membantu Anda dalam pencatatan akuntansi konsinyasi, Beeaccounting kini telah memiliki plugin konsinyasi yang dapat disesuaikan dengan usaha Anda. Apa kegunaan plugin konsinyasi? Kegunaan plugin konsinyasi Beeaccounting untuk pihak yang memiliki barang:

Kegunaan plugin konsinyasi Beeaccounting untuk pihak penjual barang konsinyasi:

Penasaran pengen coba pencatatan sistem konsinyasi otomatis? Klik banner di atas sekarang juga!