Istilah siklus akuntansi mungkin sudah tidak asing lagi dikalangan akunting, dimana siklus inilah yang menggambarkan alur bagaimana proses pembukuan keuangan berlangsung. Lantas bagaimana dengan siklus akuntansi perusahaan manufaktur?

Apakah siklusnya sama dengan jenis perusahaan lain? Mengingat dari proses bisnisnya saja sudah berbeda. Dimana, perusahaan manufaktur atau produksi terbilang lebih kompleks, karena proses bisnisnya yang lebih panjang.

Temukan jawaban lengkapnya pada artikel di bawah ini!

Apa yang dimaksud dengan siklus akuntansi? Menurut buku Dasar Akuntansi Keuangan (2021) karya Tantik Sumarlin, jika siklus akuntansi adalah proses yang saling berkesinambungan dari satu periode ke periode lainnya, berawal dari pengumpulan data sampai tersedianya laporan keuangan.

Dari penjelasan ini, kita juga bisa menarik kesimpulan jika siklus akuntansi perusahaan manufaktur adalah sebuah proses pembukuan keuangan transaksi yang terjadi pada perusahaan manufaktur dari mulai pengumpulan data sampai jadi laporan keuangan.

Secara umum, ada 10 siklus akuntansi, mulai dari pencatatan transaksi, pembuatan jurnal umum, posting transaksi ke jurnal umum, membuat neraca saldo, jurnal penyesuaian, neraca saldo setelah penyesuaian, pembuatan laporan keuangan, jurnal penutup, neraca saldo setelah penutupan dan terakhir adalah jurnal pembalik.

Dengan adanya siklus akuntansi ini perusahaan bisa secara sistematis dalam menyusun laporan keuangan dan memastikan bahwa seluruh transaksi keuangan dicatat dengan akurat dan dianalisis dengan benar.

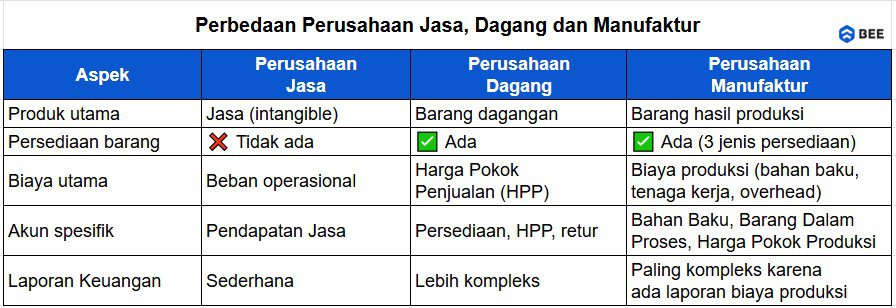

Perbedaan Perusahaan Jasa, Dagang dan Manufaktur (Credit: bee.id)

Apakah ada perbedaan siklus akuntansi dari perusahaan jasa, dagang dan manufaktur? mengingat ketiga bidang usaha ini memiliki proses bisnis yang berbeda. Jawabannya Ada, khususnya dari segi pengelolaan persediaan barang dagangnya.

Perusahaan jasa tidak menjual barang, sehingga siklus akuntansinya tidak memerlukan pengelolaan persediaan barang dagang, pendapatannya juga berasal dari jasa yang diberikan bukan dari jasa yang dijual. Sehingga, laba ruginya juga lebih sederhana karena hanya ada komponen pendapatan jasa dan beban operasional saja.

Kemudian untuk perusahaan dagang, mereka menjual barang yang mereka beli dari supplier tanpa perlu merubah bentuknya. Sehingga mereka memerlukan stok dan akun persediaan barang dagang yang harus dicatat dalam sistem pembukuan mereka. Pendapatannya juga berasal dari penjualan barang dagang dengan beban utama harga pokok penjualan (HPP)

Sedangkan perusahaan manufaktur adalah perusahaan yang mengelola bahan baku menjadi barang jadi sebelum dijual, sehingga sistem pencatatannya juga lebih kompleks. Ada 3 jenis persediaan yang harus mereka atur, yakni bahan baku, barang setengah jadi dan barang jadi.

Selain itu, perusahaan manufaktur juga memiliki akun harga pokok produksi yang lebih kompleks dibandingkan dengan dua jenis perusahaan sebelumnya. Contohnya seperti perusahaan tekstil, produsen makanan, minuman dan lain sebagainya.

Diluar dari proses bisnisnya yang berbeda dan akun yang dilibatkan juga berbeda, siklus akuntansi perusahaan manufaktur hampir sama dengan siklus akuntansi pada umumnya, yakni dimulai dari pencatatan transaksi dan diakhiri dengan jurnal pembalik

Berikut contoh siklus akuntansi perusahaan manufaktur dan penjelasan lengkapnya:

Siklus akuntansi perusahaan manufaktur yang pertama adalah pencatatan transaksi, tahapan ini sebenarnya tidak jauh berbeda dari siklus akuntansi perusahaan jasa maupun dagang, yang membedakan hanyalah pada pencatatan biaya produksinya saja.

Mengutip dari buku Akuntansi Perusahaan Manufaktur (2016) karya Reschiwati, biaya produksi yang perlu dicatat diantaranya adalah sebagai berikut:

Pertama ada biaya pembelian bahan baku, yakni biaya yang digunakan untuk membeli barang mentah, biaya pembelian bahan baku ini terdiri dari dua komponen, yakni:

Jika perusahaan menggunakan metode perpetual, pembelian bahan baku akan langsung dicatat sebagai persediaan bahan baku.

Sebagai contoh, perusahaan membeli bahan baku secara kredit senilai Rp 5.000.000, maka jurnalnya:

Bahan Baku Rp5.000.0000 Utang Usaha Rp5.000.000

Selanjutnya ada biaya penggunaan bahan baku, yakni biaya yang dikeluarkan saat perusahaan mulai mengelola bahan baku mereka.

Sebagai contoh, jika perusahaan selama bulan X menggunakan bahan baku langsung senilai Rp5.000.000 dan menggunakan bahan tidak langsung sebesar Rp1.000.0000, maka jurnalnya adalah:

Bahan dalam Proses Rp5.000.000 Pengendali Overhead Pabrik Rp1.000.000 Bahan Baku Rp6.000.000

Selanjutnya adalah biaya tenaga kerja, biaya tenaga kerja perusahaan manufaktur dicatat secara terpisah antara yang terlibat langsung dan tidak langsung dengan proses produksi:

Misalnya, selama periode bulan X perusahaan mengeluarkan gaji sebesar Rp10.000.000, dengan pembagian, tenaga kerja langsung 50%, tenaga kerja tidak langsung 20%, bagian marketing 15% dan administrasi 5%, maka jurnalnya adalah sebagai berikut:

Beban Gaji Rp10.000.000

Utang gaji Rp10.000.0000

Jika dirincikan:

Barang dalam Proses Rp5.000.000 Pengendali Overhead Pabrik Rp2.000.000 Beban Gaji Marketing Rp1.500.000 Beban Gaji Administrasi Rp500.000 Beban Gaji Rp10.000.000

Jika sudah dibayarkan:

Utang Gaji Rp10.000.000 Kas Rp10.000.000

Selanjutnya adalah biaya overhead pabrik, yakni seluruh biaya produksi selain biaya bahan baku dan tenaga kerja langsung. Seperti:

Misalnya perusahaan, membayar seluruh biaya overhead pabriknya sebesar 4.500.000. dengan rincian biaya akumulasi penyusutan aset sebesar Rp1.000.0000. biaya listrik Rp1.500.000, asuransi pabrik Rp2.000.000, maka jurnalnya adalah sebagai berikut:

Pengendali Overhead Pabrik Rp4.500.000 Akumulasi penyusutan aset Rp1.000.000 Biaya listrik dan air Rp1.500.000 Asuransi pabrik Rp2.000.000

Selanjutnya, biaya overhead yang sudah dikumpulkan dalam Pengendali Overhead Pabrik kemudian dibebankan ke Barang Dalam Proses. Dari contoh diatas, transaksi yang termasuk dalam pengendali dalam proses adalah sebagai berikut:

Sehingga jurnalnya adalah:

Barang dalam Proses Rp7.500.000 Pengendali Overhead Pabrik Rp7.500.000

Setelah proses produksi selesai, barang yang sudah jadi dipindahkan ke akun Persediaan Barang Jadi. Misalnya, dalam proses produksi periode x perusahaan berhasil memproduksi produk jadi senilai Rp21.000.000 setara dengan 210 unit, maka jurnalnya adalah…

Barang Jadi Rp21.000.000 Barang dalam Proses Rp21.000.000

Jika produk yang diproduksi sudah berhasil terjual, maka ada dua hal yang perlu dicatat, yakni penambahan pendapatan penjualan dan pengurangan barang jadi dengan pengajuan hpp,

Contohnya, pada periode bulan x produk berhasil terjual 180 unit, jika margin keuntungan perusahan 20% maka, nilai penjualan Rp36.000.000, dimana 86%nya adalah pembayaran tunai dan 14% sisanya pembayaran kredit. Dengan HPP Rp18.000.000. Maka jurnalnya adalah….

Kas Rp30.960.000

Piutang Usaha Rp5.040.000

Penjualan Rp36.000.000

HPP Rp18.000.0000

Barang Jadi Rp18.000.000

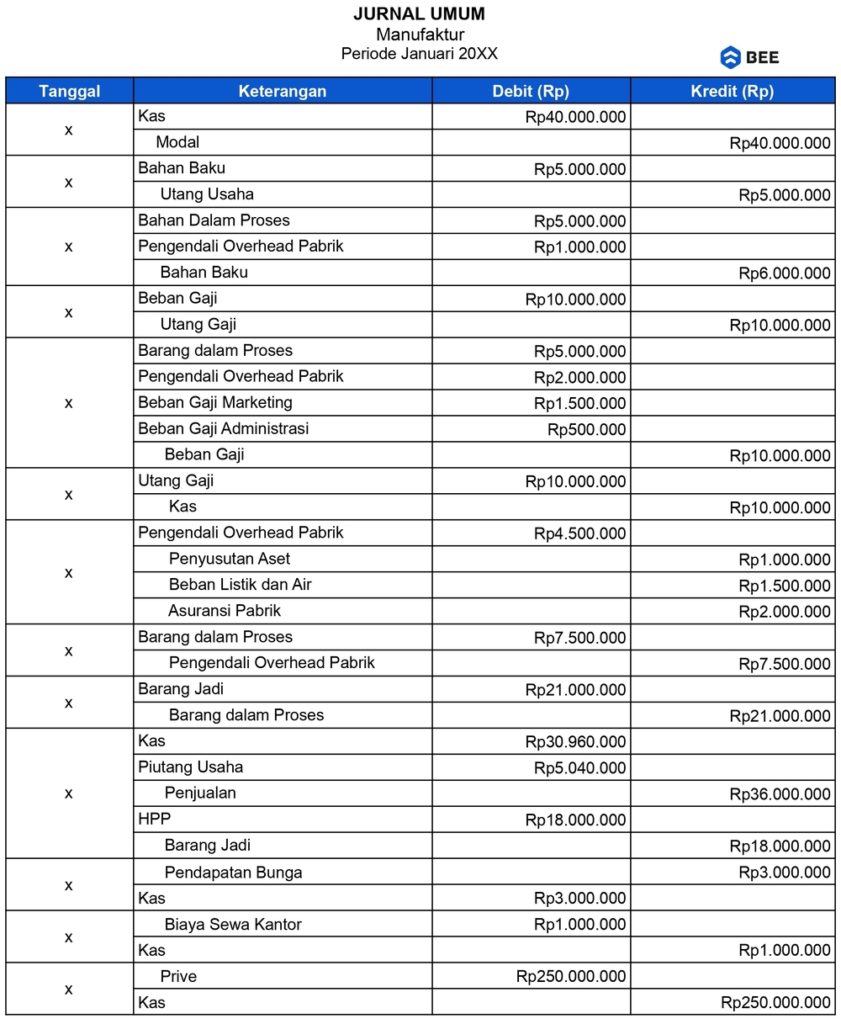

Tahapan selanjutnya adalah membuat jurnal umum, jurnal umum sendiri merupakan dokumen yang mencatat seluruh transaksi keuangan yang terjadi selama satu periode akuntansi, yang memungkinkan penggunanya untuk melacak aliran uang masuk dan keluar.

Sebagai contoh:

Contoh Jurnal Umum Perusahaan Manufaktur (Credit: bee.id)

Setelah transaksi dicatat dalam jurnal, langkah selanjutnya adalah memindahkan informasi tersebut ke dalam buku besar. Buku besar berfungsi sebagai tempat untuk merangkum seluruh transaksi yang telah dicatat,

Sehingga memudahkan dalam penyusunan laporan keuangan. Proses ini dikenal sebagai pemostingan, di mana setiap entri jurnal dipindahkan ke akun-akun yang sesuai dalam buku besar. Bagaimana caranya? Baca artikel di bawah ini!

BACA JUGA: Cara Posting jurnal Umum Ke Buku Besar

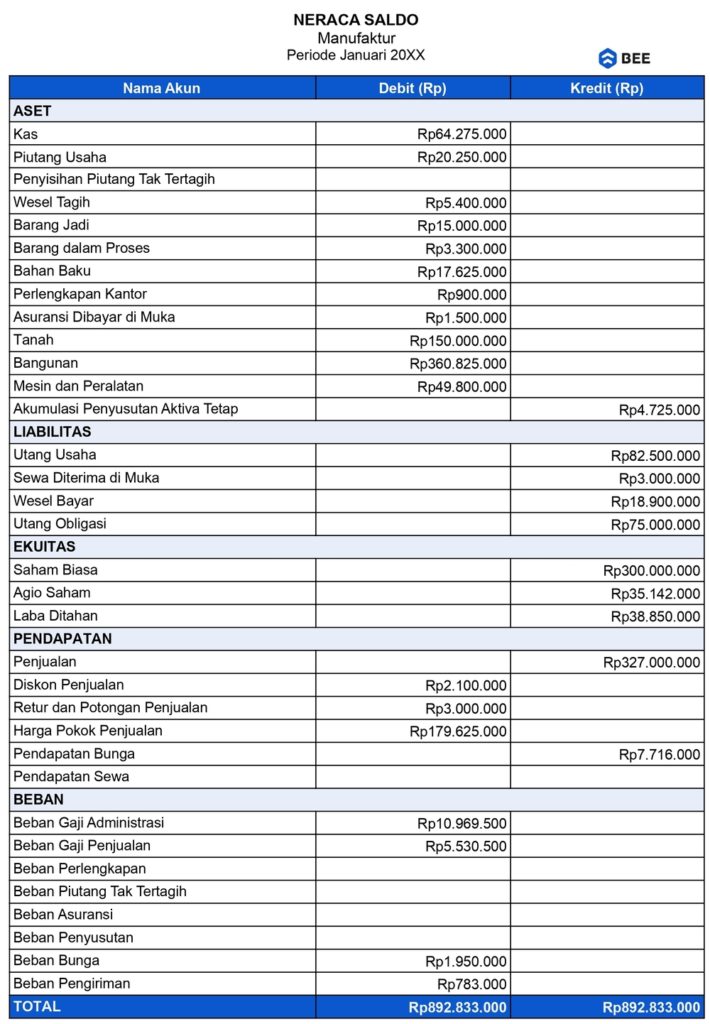

Setelah pemostingan, disusun neraca saldo untuk memastikan bahwa total saldo debit dan kredit dalam buku besar seimbang. Neraca saldo ini berfungsi sebagai alat untuk memverifikasi keakuratan pencatatan transaksi sebelum dilakukan penyesuaian lebih lanjut.

Penyusunan neraca ini diambil dari saldo akhir tiap akun yang sebelumnya sudah ada di buku besar, dengan prinsip, jika aset bertambah maka di debet, jika berkurang di kredit dan hasil akhirnya juga harus seimbang atau balance.

Seimbang atau tidaknya neraca saldo ini menentukan keakuratan pencatatan transaksi keuangan dalam buku besar. Jika neraca saldo tidak seimbang, itu bisa menjadi indikasi adanya kesalahan dalam pencatatan transaksi. Berikut contoh neraca saldo perusahaan manufaktur:

Contoh Neraca Perusahaan Manufaktur (Credit: bee.id)

Pada tahap ini, dilakukan penyesuaian terhadap akun-akun yang memerlukan pembaruan, seperti persediaan bahan baku, barang dalam proses, dan barang jadi. Jurnal penyesuaian ini disusun untuk memastikan bahwa laporan keuangan mencerminkan kondisi keuangan yang akurat pada akhir periode akuntansi.

Apa saja akun yang perlu disesuaikan? Ada 5 akun yang perlu disesuaikan, yakni:

Setelah transaksi diselesaikan Anda bisa menyusun kembali neraca saldo, neraca saldo ini disebut dengan neraca saldo setelah penyesuaian. Mencatat perubahan yang telah disesuaikan dalam jurnal penyesuaian untuk menyajikan informasi keuangan yang lebih akurat dan sesuai dengan prinsip akuntansi yang berlaku.

Dari informasi yang ada di neraca saldo setelah penyesuaian kita bisa mulai menyusun laporan keuangan perusahaan manufaktur. Seperti yang ada dalam Pernyataan Standar Akuntansi Keuangan (PSAK), ada 5 komponen laporan keuangan diantaranya adalah sebagai berikut:

Menyajikan informasi mengenai pendapatan dan beban selama periode akuntansi, sehingga dapat diketahui laba atau rugi yang diperoleh perusahaan.

Laba rugi PT Maju Jaya (Credit: bee.id)

Mengungkapkan perubahan dalam ekuitas pemilik selama periode akuntansi, termasuk penambahan modal, penarikan, dan laba atau rugi yang ditahan.

Laporan Perubahan Ekuitas Sederhana (Credit: bee.id)

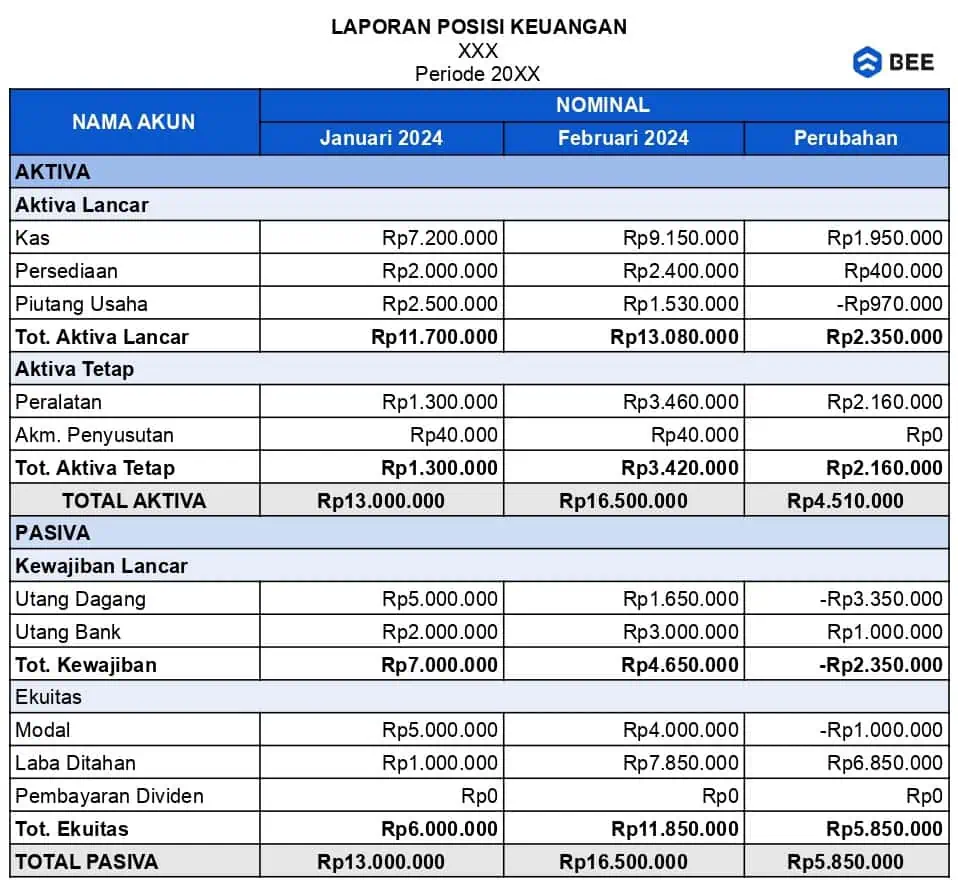

Menunjukkan posisi keuangan perusahaan pada akhir periode akuntansi, dengan merinci aset, kewajiban, dan ekuitas pemilik.

Contoh laporan posisi keuangan atau neraca perusahaan manufaktur (Credit: bee.id)

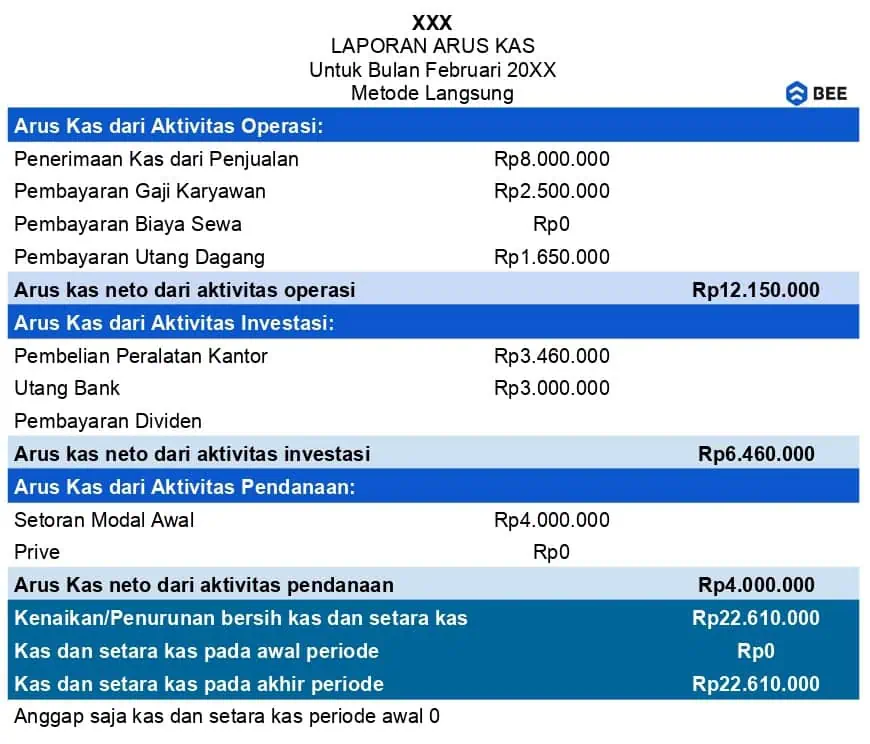

Menyajikan informasi mengenai arus kas masuk dan keluar selama periode akuntansi, yang penting untuk menilai likuiditas dan solvabilitas perusahaan.

Contoh Laporan Cash Flow Metode Langsung Excel (Credit: bee.id)

Memberikan penjelasan tambahan mengenai kebijakan akuntansi yang digunakan, rincian akun tertentu, dan informasi penting lainnya yang mempengaruhi pemahaman laporan keuangan.

BACA JUGA: Contoh dan Cara Membuat Laporan Keuangan Sederhana UMKM

Setelah laporan keuangan disusun, dilakukan jurnal penutup untuk menutup akun-akun nominal seperti pendapatan dan beban. Tujuannya adalah untuk mempersiapkan akun-akun tersebut untuk periode akuntansi berikutnya dan memastikan bahwa laba atau rugi ditransfer ke akun modal.

Terakhir adalah membuat neraca saldo setelah penutupan, neraca ini disusun untuk memastikan bahwa semua akun nominal telah ditutup dengan benar dan saldo akun riil (seperti aset, kewajiban, dan ekuitas) sudah sesuai. Sehingga pembukuan bisa dilanjutkan untuk periode berikutnya.

Kemudian, pada awal periode akuntansi berikutnya, dibuat jurnal pembalik untuk membalikkan efek dari jurnal penyesuaian yang bersifat sementara. Hal ini memudahkan pencatatan transaksi pada periode berikutnya dan menghindari penghitungan ganda.

Kelola usaha produksi Anda dengan lebih efisien menggunakan software akuntansi manufaktur Beeaccounting, software akuntansi yang memudahkan pencatatan biaya produksi, penjualan, hingga laporan keuangan secara otomatis.

Dengan fitur yang terintegrasi, Anda bisa mencatat seluruh transaksi bisnis dalam satu sistem, mulai dari penghitungan harga pokok produksi, pencatatan penjualan, hingga pembuatan laporan keuangan secara instan.

Beeaccounting memastikan setiap data tercatat akurat dan real-time, sehingga Anda dapat mengambil keputusan bisnis dengan lebih cepat dan tepat. Tidak perlu lagi repot menyusun laporan manual cukup pakai Beeaccounting laporan auto jadi dan rapi, Klik banner di atas dan dapatkan gratis uji coba sekarang juga!