Per-tanggal 1 Januari 2025, SAK EP atau SAK entitas privat mulai berlaku dan efektif diterapkan di Indonesia sebagai pengganti SAK ETAP (SAK Entitas Tanpa Akuntabilitas Publik). Pergantian ini didasarkan dari penilaian DSAK IAI, yang menganggap SAK ETAP sudah tidak dapat mencakup keadaan perusahaan yang sebenarnya di masa sekarang.

Penerapan SAK EP diharapkan dapat meningkatkan kualitas laporan keuangan entitas privat. Pada gilirannya akan meningkatkan kepercayaan pemangku kepentingan dan mendukung pengambilan keputusan yang lebih baik.

Mari kita kenalan lebih dalam terkait apa itu SAK Entitas privat hingga perbedaanya dengan SAK ETAP yang sebelumnya diberlakukan di Indonesia sebelum 1 Januari 2025.

Mengutip dari laman iaiglobal.or.id, SAK EP adalah pengganti SAK ETAP, yang diadopsi dari IFRS of SMEs versi tahun 2015. SAK EP dinilai lebih sederhana dari SAK dan lebih komprehensif dibanding SAK ETAP dan mulai efektif per tanggal 1 Januari 2025.

BACA JUGA: Mengenal IFRS (International Financial Reporting Standards)

Lebih jelasnya, SAK EP atau SAK Entitas Privat adalah standar akuntansi yang disusun untuk digunakan oleh entitas privat, yaitu entitas yang tidak memiliki akuntabilitas publik dan menyusun laporan keuangan untuk tujuan umum bagi pengguna eksternal.

Pergantian standar akuntansi keuangan di Indonesia bukan terjadi pertama kali, berikut alur perkembangan SAK yang pernah berlaku di Indonesia:

Mengutip dari laman iaiglobal.or.id, ada 5 alasan kenapa SAK ETAP diganti dengan SAK EP, diantaranya adalah sebagai berikut:

Awalnya, SAK ETAP diterapkan untuk meningkatkan keterbukaan laporan keuangan UMKM. Namun, seiring waktu, ada kebutuhan untuk standar yang lebih sesuai dengan kebutuhan entitas privat yang lebih luas.

Sehingga SAK EP ini diterapkan, karena dinilai lebih karena dinilai lebih ringkas, komprehensif, dan relevan bagi entitas privat di Indonesia. SAK EP menyederhanakan pengakuan, pengukuran, serta pengungkapan dalam laporan keuangan, sehingga lebih mudah diterapkan oleh berbagai jenis entitas privat.

Alasan selanjutnya perubahan SAK ETAP ke SAK EP adalah penyederhanaan dan penyesuaian. Dimana standar ini juga lebih sesuai dengan praktik internasional karena diadopsi dari IFRS for SMEs (versi 2015). Dengan adanya SAK Privat, entitas privat diharapkan dapat menyusun laporan keuangan yang lebih transparan, akurat, dan bermanfaat bagi pemangku kepentingan, termasuk investor, kreditur, dan pihak eksternal lainnya.

Istilah “Tanpa Akuntabilitas Publik” dalam SAK ETAP sering kali disalah artikan seolah-olah entitas kecil tidak memiliki tanggung jawab kepada publik. Dengan menggantinya menjadi "Entitas Privat," standar ini lebih mencerminkan cakupan yang lebih luas tanpa membatasi hanya pada entitas kecil dan menengah.

SAK Entitas Privat dinilai lebih sederhana dibandingkan dengan SAK umum, tetapi lebih komprehensif dibandingkan SAK ETAP, sehingga lebih sesuai bagi entitas privat dalam menyusun laporan keuangan.

Karena standar ini menyederhanakan pengakuan, pengukuran, serta pengungkapan dalam laporan keuangan, sehingga lebih mudah dipahami dan diterapkan oleh pelaku usaha.

Terakhir adalah lebih fleksibel dan mudah disesuaikan, karena standar ini dirancang untuk mempermudah akses pendanaan, meningkatkan komparabilitas laporan keuangan, serta meningkatkan kualitas pelaporan bagi entitas yang tidak memiliki akuntabilitas publik signifikan.

BACA JUGA: Standar Akuntansi ETAP, Manfaat, Prinsip dan Contohnya

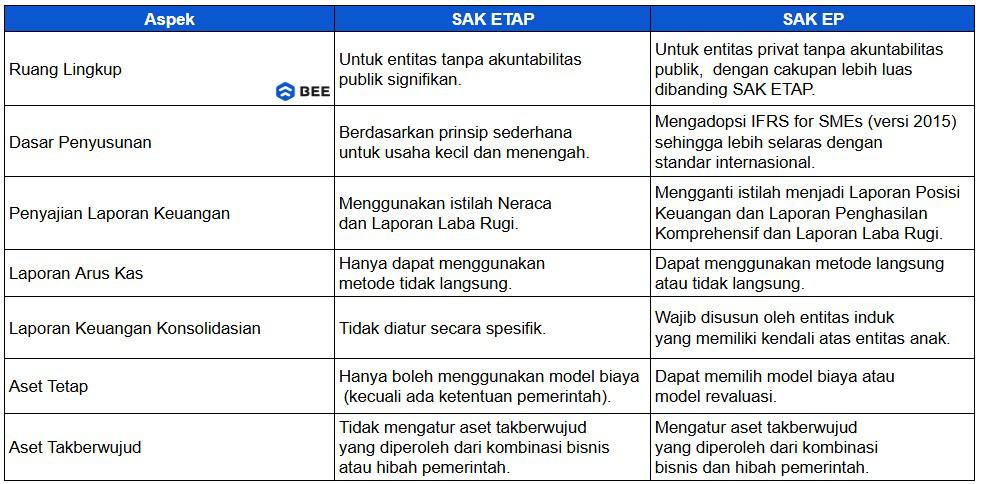

Contoh Beberapa Perbedaan SAK ETAP dan SAK EP (Credit: bee.id)

Berikut adalah rangkuman beberapa perubahan dan perbedaan SAK ETAP dengan SAK EP, mulai dari istilah penyebutan dalam laporan keuangan, hingga perlakuan ekuitas dan liabilitas, menurut penjelasan gustani.id:

Perbedaan SAK EP dan SAK ETAP yang pertama adalah dari segi ruang lingkupnya, SAK ETAP dirancang untuk entitas yang tidak memiliki akuntabilitas publik signifikan, seperti usaha kecil dan menengah (UKM). Standar ini lebih sederhana dan tidak membahas secara spesifik instrumen keuangan.

Sedangkan SAK EP diperuntukkan bagi entitas privat yang tidak memiliki akuntabilitas publik dan menyusun laporan keuangan untuk tujuan umum bagi pengguna eksternal. Meskipun demikian, entitas dengan akuntabilitas publik dapat menggunakan SAK EP jika otoritas berwenang mengizinkan.

Perbedaan SAK ETAP dan EP yang ketiga adalah dari konsep dan prinsip pervasifnya. Dimana SAK EP memberikan penjelasan lebih detail terkait konsep biaya atau usaha berlebihan dibanding dengan SAK EP yang hanya menjelaskan keseimbangan antara biaya dan manfaatnya..

Selain itu, adanya tambahan aturan mengenai aset dan liabilitas kontinjensi, penghasilan komprehensif, serta pengukuran awal aset dan liabilitas keuangan. Baik pengukuran awal maupun pengukuran kelanjutan.

Perbedaan berikutnya dari penyajian laporan keuangan, dimana ada perubahan penyebutan pada beberapa jenis laporan dan komponennya, berikut penjelasannya:

Pada Laporan Posisi Keuangan, SAK EP mengatur pos minimum yang harus disajikan. Termasuk aset keuangan dan liabilitas keuangan, aset biologis, investasi pada entitas asosiasi, serta aset dan liabilitas pajak tangguhan.

Selain itu, terdapat aturan lebih rinci mengenai penyajian utang usaha, utang lain-lain, dan modal entitas, termasuk saham yang dicadangkan untuk penerbitan melalui opsi atau kontrak.

Kemudian dalam Laporan Penghasilan Komprehensif dan Laporan Laba Rugi, SAK EP memungkinkan dua opsi penyajian, yaitu:

Laporan laba rugi dan saldo laba juga mengalami perubahan. Di mana SAK EP mengatur pengungkapan total penghasilan komprehensif yang dapat diatribusikan kepada pemilik entitas induk dan kepentingan nonpengendali.

Kemudian pada laporan perubahan ekuitas SAK Privat memberikan lebih banyak fleksibilitas dengan mengizinkan penggunaan metode langsung selain metode tidak langsung yang selama ini diwajibkan dalam SAK ETAP.

Selain itu, SAK EP mengatur lebih rinci mengenai arus kas terkait instrumen derivatif seperti futures contract, forward contract, option contract, dan swap contract. Serta memperjelas pengaturan arus kas valuta asing, baik dari transaksi individu maupun translasi arus kas dari entitas anak luar negeri.

Perbedaan selanjutnya adalah dari pengajuan persediaan. Secara garis besar, pengakuan persediaan antara SAK EP dan SAK ETAP tidak jauh berbeda, namun standar akuntansi privat lebih mempertegas untuk mengecualikan aset biologis dan persediaan pada nilai wajar yang dikurangi biaya.

Perbedaan berikutnya adalah dari pengakuan entitas anak, entitas asosiasi, dan ventura bersama antara SAK ETAP dan SAK EP terletak pada metode pengukuran serta kewajiban penyajian laporan keuangan konsolidasian.

Pada SAK ETAP, investasi pada entitas anak menggunakan metode ekuitas, dan investasi pada entitas asosiasi dan ventura bersama menggunakan metode biaya, yakni biaya perolehan dikurangi akumulasi kerugian penurunan nilai.

Sedangkan pada SAK EP, entitas induk wajib menyusun laporan keuangan konsolidasian jika memiliki kendali atas entitas anak. Kemudian, investasi pada entitas asosiasi dan ventura bersama dapat dicatat dengan salah satu dari tiga metode, yakni: model biaya, metode ekuitas dan metode nilai wajar.

Investasi dalam laporan keuangan sendiri harus disajikan sebagai informasi tambahan dalam laporan keuangan konsolidasian.

SAK EP memberikan pedoman yang lebih rinci dan fleksibel dalam perlakuan aset dibandingkan dengan SAK ETAP. Dalam perlakuan aset tetap, SAK ETAP hanya mengizinkan penggunaan model biaya. Sedangkan penyimpangan dari model ini seperti revaluasi hanya dapat dilakukan jika diatur oleh pemerintah.

Sementara itu, SAK EP memberikan kebebasan bagi entitas untuk memilih antara model biaya atau model revaluasi sebagai kebijakan akuntansi untuk aset tetapnya. Jika menggunakan model revaluasi, entitas harus mengungkapkan peningkatan atau penurunan nilai aset akibat revaluasi dalam laporan keuangan.

Pada aset tak berwujud selain goodwill, SAK Entitas Privat juga lebih spesifik dibandingkan SAK ETAP. SAK Privat menegaskan bahwa aset takberwujud hanya dapat diakui jika tidak berasal dari pengeluaran internal untuk item tak berwujud.

Selain itu, SAK EP juga memberikan aturan lebih rinci mengenai aset tak berwujud yang diperoleh dari kombinasi bisnis atau hibah pemerintah, yang sebelumnya tidak diatur dalam SAK ETAP.

Dalam hal penurunan nilai aset, SAK Privat memperkenalkan prinsip pengukuran jumlah terpulihkan dan nilai pakai, yang sebelumnya tidak dijelaskan secara rinci dalam SAK ETAP. SAK Privat juga mengatur lebih detail mengenai pengakuan dan pengukuran kerugian penurunan nilai unit penghasil kas (UPK) serta perlakuan khusus untuk penurunan nilai goodwill.

Perbedaan utama antara SAK EP dan SAK ETAP dalam hal liabilitas dan ekuitas terletak pada klasifikasi instrumen keuangan dan transaksi ekuitas. Dalam SAK ETAP, klasifikasi instrumen keuangan sebagai liabilitas hanya dijelaskan secara umum.

Yaitu suatu instrumen dikategorikan sebagai liabilitas jika terdapat kewajiban kontraktual untuk menyerahkan kas atau aset lain di masa depan. Sementara itu, SAK Enitias Privat memberikan pedoman yang lebih rinci mengenai klasifikasi instrumen keuangan sebagai liabilitas atau ekuitas.

SAK EP juga menambahkan pengaturan tentang berbagai transaksi ekuitas yang tidak diatur dalam SAK ETAP. Beberapa di antaranya mencakup penjualan opsi, hak dan waran, kapitalisasi saham, serta penerbitan saham bonus atau pemecahan saham.

Selain itu, SAK Privat memberikan pedoman lebih jelas mengenai pengakhiran liabilitas keuangan dengan instrumen ekuitas, yang sebelumnya tidak diatur dalam SAK ETAP. Tidak hanya itu saja, ada banyak lagi perbedaan lainnya. Mulai dari pengaturan terkait imbalan kerja, pajak penghasilan, peristiwa setelah akhir periode pelaporan dan masih banyak lagi selanjutnya.

Dari seluruh penjelasan di atas, bisa kita simpulkan jika SAK EP membawa perubahan besar dalam perlakuan akuntansi untuk investasi, aset, serta liabilitas dan ekuitas. Standar ini tidak hanya lebih komprehensif dan fleksibel, tetapi juga lebih selaras dengan standar internasional, seperti IFRS for SMEs.

Dengan adanya kewajiban penyajian laporan keuangan konsolidasian, fleksibilitas dalam metode pencatatan investasi, serta penyempurnaan aturan terkait aset dan ekuitas. SAK EP memungkinkan entitas privat untuk menyusun laporan keuangan yang lebih transparan, akurat, dan relevan dengan kebutuhan bisnis mereka.