Dalam dunia bisnis, akuntansi adalah fondasi yang kuat untuk mengukur kesehatan finansial perusahaan. Dan PSAK adalah salah satu elemen kunci dalam akuntansi, PSAK merupakan singkatan dari Pernyataan Standar Akuntansi Keuangan.

Dalam artikel ini, kita akan menggali lebih dalam tentang apa itu PSAK, mengapa ia begitu penting dalam dunia bisnis, dan bagaimana ia memengaruhi cara perusahaan menyajikan informasi keuangannya.

PSAK adalah kerangka kerja yang diterbitkan oleh Ikatan Akuntansi Indonesia (IAI) untuk mengatur bagaimana informasi keuangan perusahaan harus disajikan.

Ini mencakup berbagai aspek akuntansi, termasuk aset, liabilitas, ekuitas, pendapatan, beban, penghasilan lain-lain, serta biaya lain-lain.

ilustrasi penyusunan PSAK oleh akuntan (Credit: Freepik)

Dalam konteks akuntansi, PSAK adalah panduan yang harus diikuti oleh perusahaan untuk memastikan bahwa laporan keuangan mereka dibuat dengan benar dan dapat dipahami oleh semua pihak yang berkepentingan.

PSAK adalah singkatan dari "Pernyataan Standar Akuntansi Keuangan," dan sebagai singkatan tersebut, ia mencerminkan pentingnya peranannya dalam dunia akuntansi.

Singkatnya, PSAK adalah pedoman yang mengarahkan perusahaan dalam menyusun laporan keuangannya agar mencerminkan kinerja dan posisi keuangan yang sebenarnya.

Saat ini terdapat lima jenis laporan keuangan menurut PSAK yang berlaku di Indonesia. Berikut adalah penjelasan tentang masing-masing:

SAK-IFRS adalah standar akuntansi keuangan yang berlaku umum (GAAP) di Indonesia. SAK-IFRS mengadopsi standar akuntansi internasional (IFRS) yang disusun oleh International Accounting Standards Board (IASB).

SAK-IFRS berlaku untuk semua perusahaan, baik perusahaan publik maupun perusahaan swasta. SAK-IFRS bertujuan untuk menghasilkan informasi keuangan yang relevan, andal, dan dapat dipahami oleh pengguna laporan keuangan.

SAK-ETAP adalah standar akuntansi keuangan untuk entitas tanpa akuntabilitas publik. SAK-ETAP dirancang untuk memenuhi kebutuhan pelaporan keuangan entitas yang akuntabilitas publiknya tidak signifikan dan laporan keuangannya hanya untuk tujuan umum bagi pengguna eksternal.

SAK-ETAP berlaku untuk entitas yang tidak memenuhi kriteria akuntansi publik. Kriteria akuntansi publik antara lain:

SAK-Syariah adalah standar akuntansi keuangan yang disusun oleh IAI untuk perusahaan yang menerapkan prinsip syariah dalam kegiatan usahanya. Standar ini mengadopsi prinsip-prinsip syariah dalam penyusunan laporan keuangan.

SAK-EMKM adalah standar akuntansi keuangan yang disusun oleh IAI untuk entitas mikro, kecil, dan menengah. SAK-EMKM dirancang untuk memenuhi kebutuhan pelaporan keuangan entitas mikro, kecil, dan menengah.

SAK-EMKM berlaku untuk entitas mikro, kecil, dan menengah. Entitas mikro, kecil, dan menengah adalah entitas yang memenuhi kriteria berikut:

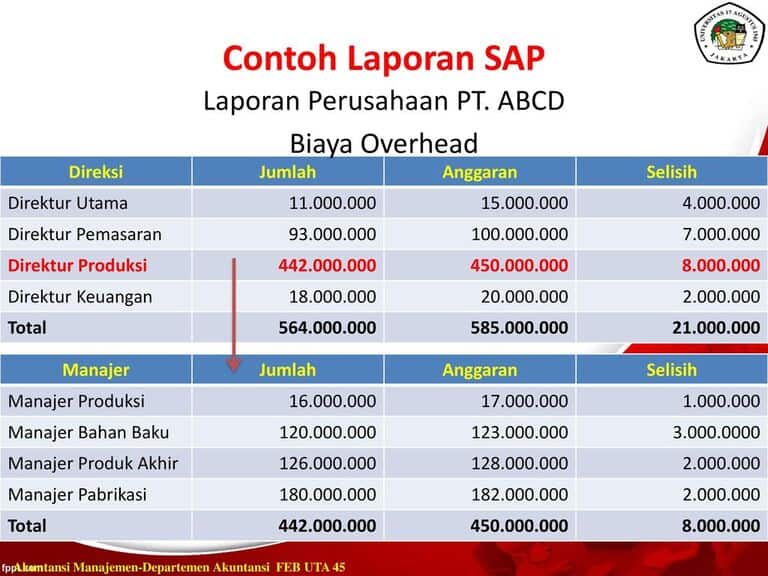

SAP adalah standar akuntansi pemerintahan. SAP disusun oleh Badan Pemeriksa Keuangan (BPK) untuk memenuhi kebutuhan pelaporan keuangan entitas pemerintahan.

Contoh Laporan SAP (Sumber: https://slideplayer.info)

SAP berlaku untuk entitas pemerintahan, baik pemerintah pusat maupun pemerintah daerah. SAP bertujuan untuk menghasilkan informasi keuangan yang relevan, andal, dan dapat dipahami oleh pengguna laporan keuangan.

Berikut adalah tabel yang merangkum jenis-jenis PSAK yang berlaku di Indonesia:

| Jenis Laporan Keuangan | Singkatan | Tujuan |

| Standar Akuntansi Keuangan Internasional | SAK-IFRS | Menyajikan informasi keuangan yang berkualitas dan relevan bagi pengguna laporan keuangan |

| Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik | SAK-ETAP | Menyederhanakan penerapan SAK-IFRS |

| Standar Akuntansi Keuangan Syariah | SAK-Syariah | Menyajikan informasi keuangan yang transparan dan akuntabel sesuai dengan prinsip syariah |

| Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah | SAK-EMKM | Menyederhanakan penerapan SAK-IFRS bagi UMKM |

| Standar Akuntansi Pemerintahan | SAP | Menyajikan informasi keuangan pemerintah yang transparan dan akuntabel |

Per 1 Januari 2023, terdapat 43 PSAK yang berlaku di Indonesia. Berikut adalah daftar PSAK tersebut:

| No. | Standar Akuntansi Keuangan | Tanggal Pengesahan |

| 1 | PSAK 1 Penyajian Laporan Keuangan | 26 Juni 2019 |

| 2 | PSAK 2 Laporan Arus Kas | 28 September 2016 |

| 3 | PSAK 3 Laporan Keuangan Interim | 28 September 2016 |

| 4 | PSAK 4 Laporan Keuangan Tersendiri | 18 November 2015 |

| 5 | PSAK 5 Segmen Operasi | 18 November 2015 |

| 6 | PSAK 7 Pengungkapan Pihak-pihak Berelasi | 18 November 2015 |

| 7 | PSAK 8 Peristiwa Setelah Periode Pelaporan | 27 Agustus 2014 |

| 8 | PSAK 10 Pengaruh Perubahan Kurs Valuta Asing | 27 Agustus 2014 |

| 9 | PSAK 13 Properti Investasi | 18 September 2017 |

| 10 | PSAK 14 Persediaan | 27 Agustus 2014 |

| 11 | PSAK 15 Investasi pada Entitas Asosiasi dan Ventura Bersama | 29 Desember 2017 |

| 12 | PSAK 16 Aset Tetap | 16 Desember 2015 |

| 13 | PSAK 18 Akuntansi dan Pelaporan Program Manfaat Purnakarya | 27 Agustus 2014 |

| 14 | PSAK 19 Aset Tak berwujud | 18 November 2015 |

| 15 | PSAK 22 Kombinasi Bisnis | 31 Juli 2019 |

| 16 | PSAK 24 Imbalan Kerja | 28 November 2018 |

| 17 | PSAK 25 Kebijakan Akuntansi,Perubahan Estimasi Akuntansi, dan Kesalahan | 26 Juni 2019 |

| 18 | PSAK 26 Biaya Pinjaman | 28 November 2018 |

| 19 | PSAK 28 Akuntansi Kontrak Asuransi Kerugian | 11 Desember 2012 |

| 20 | PSAK 36 Akuntansi Kontrak Asuransi Jiwa | 11 Desember 2012 |

| 21 | PSAK 38 Kombinasi Bisnis Entitas Sepengendali | 11 Desember 2012 |

| 22 | PSAK 46 Pajak Penghasilan | 28 November 2018 |

| 23 | PSAK 48 Penurunan Nilai Aset | 29 April 2014 |

| 24 | PSAK 50 Instrumen Keuangan: Penyajian | 29 April 2014 |

| 25 | PSAK 53 Pembayaran Berbasis Saham | 18 September 2017 |

| 26 | PSAK 55 Instrumen Keuangan: Pengakuan dan Pengukuran | 16 Desember 2020 |

| 27 | PSAK 56 Laba Per Saham | 27 Agustus 2014 |

| 28 | PSAK 57 Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi | 27 Agustus 2014 |

| 29 | PSAK 58 Aset Tidak Lancar yang Dikuasai untuk Dijual dan Operasi yang Dihentikan | 28 September 2016 |

| 30 | PSAK 60 Instrumen Keuangan: Pengungkapan | 16 Desember 2020 |

| 31 | PSAK 61 Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah | 27 Agustus 2014 |

| 32 | PSAK 62 Kontrak Asuransi | 16 Desember 2020 |

| 33 | PSAK 63 Pelaporan Keuangan dalam Ekonomi Hiperinflasi | 27 Agustus 2014 |

| 34 | PSAK 64 Aktivitas Eksplorasi dan Evaluasi Pada Pertambangan Sumber Daya Mineral | 27 Agustus 2014 |

| 35 | PSAK 65 Laporan Keuangan Konsolidasian | 18 November 2015 |

| 36 | PSAK 66 Pengaturan Bersama | 28 November 2018 |

| 37 | PSAK 67 Pengungkapan Kepentingan dalam Entitas Lain | 26 April 2017 |

| 38 | PSAK 68 Pengukuran Nilai Wajar | 18 November 2015 |

| 39 | PSAK 69 Agrikultur | 16 Desember 2015 |

| 40 | PSAK 70 Akuntansi Aset dan Liabilitas Pengampunan Pajak | 14 September 2016 |

| 41 | PSAK 71 Instrumen Keuangan | 16 Desember 2020 |

| 42 | PSAK 72 Pendapatan dari Kontrak dengan Pelanggan | 26 Juli 2017 |

| 43 | PSAK 73 Sewa | 16 Desember 2020 |

PSAK adalah lebih dari sekadar aturan teknis; itu memiliki beberapa fungsi kunci yang sangat penting dalam dunia bisnis dan keuangan. Mari kita bahas beberapa fungsi utama PSAK ini:

PSAK membantu perusahaan dalam menyajikan laporan keuangan yang dapat diandalkan. Dengan mengikuti standar ini, perusahaan dapat memastikan bahwa informasi keuangan yang mereka sampaikan kepada pihak luar akurat dan dapat dipercaya.

Bikin laporan keuangan lebih cepat dan mudah dengan software akuntansi Beecloud. Hanya sekali klik akan muncul informasi keuangan yang Anda butuhkan. Laporan laba rugi, neraca, arus kas, semua sudah tersaji secara otomatis dan data yang diberikan juga sangat akurat.

PSAK juga memiliki peran dalam membantu pemakai laporan keuangan, seperti investor dan kreditur, untuk memahami informasi keuangan perusahaan dengan lebih baik. Standar ini menciptakan konsistensi dalam penyajian informasi, sehingga memudahkan perbandingan antarperusahaan.

PSAK mendorong perusahaan untuk menjadi lebih transparan dalam pengungkapan informasi keuangan mereka. Ini adalah aspek penting dalam menjaga kepercayaan pemegang saham dan pemangku kepentingan lainnya.

Dengan memiliki standar yang sama untuk semua perusahaan, PSAK membantu menciptakan persaingan yang sehat di pasar. Perusahaan harus bersaing berdasarkan kualitas produk dan layanan mereka, bukan dengan cara memanipulasi laporan keuangan.

Sekarang, mari kita bahas mengapa PSAK sangat penting bagi bisnis. Ini adalah beberapa alasan mengapa setiap perusahaan harus mematuhi standar akuntansi ini:

Dengan mengikuti PSAK, perusahaan dapat meningkatkan kredibilitas mereka di mata pemegang saham, investor, dan pihak lain yang berkepentingan. Laporan keuangan yang akurat dan dapat dipertanggungjawabkan menciptakan kepercayaan.

Banyak investor dan lembaga keuangan akan lebih cenderung memberikan pendanaan kepada perusahaan yang mengikuti PSAK. Ini karena laporan keuangan yang sesuai dengan standar akan memberikan gambaran yang lebih jelas tentang kinerja dan risiko perusahaan.

PSAK membantu menarik investor dan kreditur yang mencari perusahaan yang transparan dan dapat diandalkan. Dengan mengikuti standar ini, perusahaan dapat meyakinkan pihak-pihak ini tentang kualitas informasi keuangan mereka.

Ilustrasi pebisnis bertemu dengan pelanggan loyal

Pelanggan juga akan merasa lebih percaya diri dalam bertransaksi dengan perusahaan yang mengikuti PSAK. Mereka akan tahu bahwa perusahaan tersebut menjalankan praktik akuntansi yang baik dan tidak mungkin terlibat dalam praktik curang.

Bagi pemegang saham, PSAK adalah alat yang penting dalam melindungi kepentingan mereka. Laporan keuangan yang akurat membantu mereka membuat keputusan investasi yang bijak.

Dalam rangka mencapai keberhasilan dalam dunia bisnis, penting bagi setiap perusahaan untuk memahami dan mengikuti PSAK.

Standar ini bukan hanya aturan teknis, tetapi juga landasan yang memastikan bahwa informasi keuangan yang disampaikan oleh perusahaan dapat dipercaya, dipahami, dan digunakan dengan baik oleh semua pihak yang berkepentingan.

Dengan mengikuti PSAK, perusahaan dapat memperoleh kepercayaan, mendapatkan akses ke pendanaan yang lebih mudah, dan menciptakan fondasi yang kuat untuk pertumbuhan dan keberlanjutan jangka panjang.

Oleh karena itu, PSAK adalah salah satu aspek paling penting dalam dunia akuntansi dan bisnis secara keseluruhan.