Ketika ada pertanyaan: apa satu masalah yang sering muncul dalam mengelola keuangan? Bee yakin, hampir semua akuntan pasti akan menjawab “laporan enggak balance”. Maklum, pekerjaan satu ini memang tidak mudah. Untuk mengatasi masalah semacam itu, hanya ada satu cara yang biasa dilakukan, yakni menerapkan prinsip-prinsip dasar akuntansi.

Apakah cara itu sulit? Sebenarnya tidak juga. Kalau mau memahaminya pelan-pelan, dan tahu asumsi dasarnya, Bee yakin tidak ada itu yang namanya kesulitan. Sebab prinsip dasar akuntansi ini sesungguhnya memang bekal awal sebelum seseorang akhirnya menjadi akuntan.

Nah, jika Anda kebetulan adalah mahasiswa akuntansi atau calon akuntan, Anda bisa menyimak artikel ini sebagai bahan belajar. Kita akan mempelajarinya secara tuntas, dari mulai apa itu prinsip dasar akuntansi, hingga penerapannya dalam penyusunan laporan keuangan.

Oke, supaya nanti lebih mudah memahami akuntansi secara prinsipil, mari kita bahas pengertiannya terlebih dahulu. Jadi, sebenarnya apa itu prinsip akuntansi?

Mengutip buku “Pengantar Akuntansi” karya Prasetyo dan Wulandari (2020), prinsip akuntansi adalah pedoman yang diterima secara umum untuk menjalankan proses akuntansi. Prinsip ini memastikan agar setiap pencatatan keuangan bisa dilakukan secara konsisten, objektif, dan sesuai dengan standar yang berlaku.

Adapun tujuannya secara umum, yaitu menciptakan keseragaman dalam pelaporan keuangan, sehingga hasilnya dapat dibandingkan dan dipahami oleh berbagai pihak terkait. Selain itu, pedoman ini juga membantu akuntan agar menyusun informasi keuangan secara akurat dan relevan untuk pengambilan keputusan

Dari sini, sebagian dari Anda mungkin sempat terbesit pertanyaan, bagaimana prinsip akuntansi yang berlaku di Indonesia?

Iluastrasi Pebisnis Bertanya tentang Penyusun Prinsip Dasar Akuntansi (Credit: Freepik)

Harap diingat, bahwa prinsip dasar akuntansi di Indonesia dibuat oleh IAI alias Ikatan Akuntan Indonesia. IAI ini merupakan organisasi profesi yang menaungi seluruh akuntan di negara kita. Tugas utamanya memperbarui aturan-aturan akuntansi, agar tetap selaras dengan perkembangan bisnis dan standar internasional.

Meski demikian, IAI bukanlah pencetus awal dari pedoman akuntansi. Kalau kita sedikit menilik sejarahnya, prinsip dasar akuntansi ini kali pertama diterbitkan secara global pada 1970 oleh Accounting Principles Board (APB), badan otoritatif dari American Institute of Certified Public Accountants (AICPA).

Pada waktu itu, APB merilis sebuah statement penting berjudul “Basic Concepts and Accounting Priciples Underlying Financial Statements of Business Enterprises”. Dalam statement tersebut, prinsip dasar akuntansi ditunjukkan oleh nomor 4, yang kemudian sampai hari ini menjadi fondasi bagi pengembangan standar akuntansi di berbagai negara, termasuk Indonesia.

Lalu, apakah manfaat menerapkan prinsip dasar akuntansi ini hanya satu saja? Yakni menciptakan keseragaman dalam pelaporan keuangan, sebagaimana yang telah dijelaskan sebelumnya.

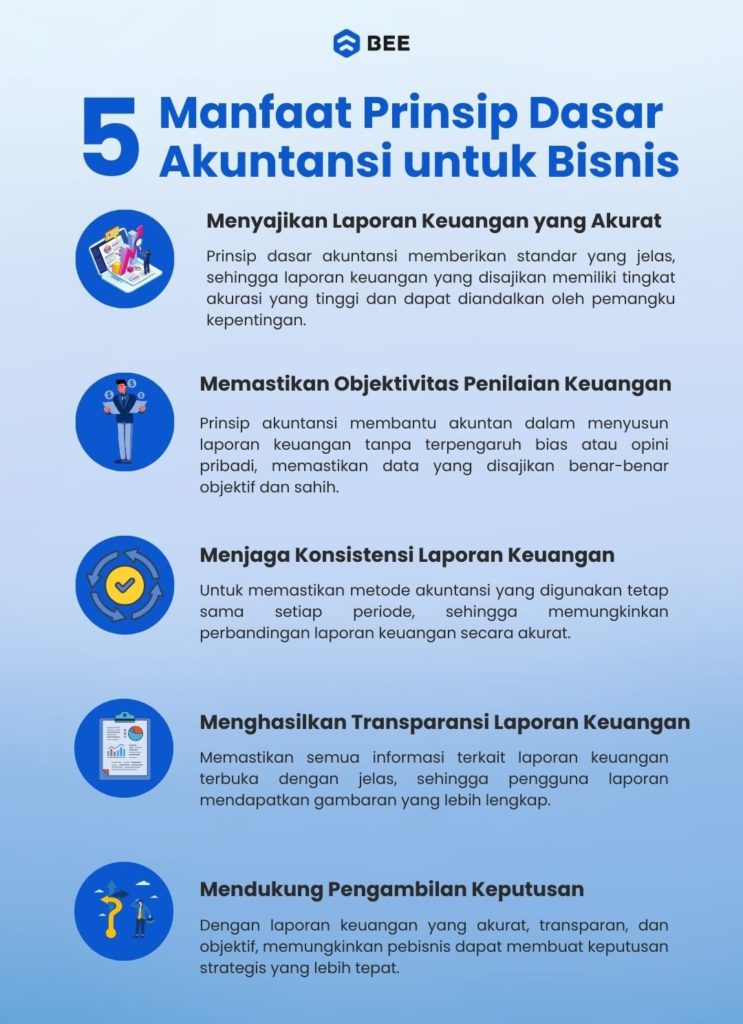

Tentu saja tidak. Dalam dunia bisnis, penggunaan prinsip akuntansi ini mendatangkan beberapa manfaat. Berikut di antaranya:

Ringkasan Manfaat Prinsip Dasar Akuntansi untuk Bisnis (Credit: Bee.id)

Pada pembahasan sebelumnya, telah dibahas bahwa prinsip ini tidak lebih dari sebuah standar aturan. Karenanya, jika pebisnis atau akuntan menerapkannya, maka secara otomatis laporan keuangan yang disajikan memiliki akurasi yang kuat.

Salah satu tantangan dalam menyusun laporan keuangan itu rentan terhadap bias. Oleh karenanya, prinsip dasar akuntansi ini dapat menuntun akuntan agar tetap objektif dalam menyajikan data.

Berikutnya, prinsip akuntansi mendorong konsistensi dalam metode pelaporan. Ini membuat laporan keuangan supaya dapat dibandingkan dari waktu ke waktu tanpa adanya perubahan metode yang dapat menimbulkan kebingungan.

Ada salah satu prinsip akuntansi berbunyi “prinsip pengungkapan penuh”. Prinsip ini mengharuskan semua angka dalam laporan keuangan sesuai dengan kenyataan sebenarnya tanpa ada yang ditutup-tutupi. Sehingga informasi yang diberikan pun bisa lengkap dan terperinci.

Dengan beberapa manfaat di atas tadi, maka pebisnis dapat memanfaatkannya sebagai dasar dalam pengambilan keputusan. Misalnya, jika laporan menunjukkan peningkatan biaya operasional, manajer dapat segera mengidentifikasi penyebabnya, dan mengambil langkah efisiensi di periode berikutnya.

Setelah memahami pengertian dan manfaatnya, sekarang mari kita bahas beberapa prinsip dasar akuntansi. Pada bagian ini, penjelasannya cukup teknis, sehingga kita perlu memahaminya pelan-pelan supaya tidak sampai salah paham.

Masih mengutip buku “Pengantar Akuntansi” karya Prasetyo dan Wulandari (2020), berikut setidaknya 5 prinsip dasar akuntansi yang perlu Anda pahami:

Ringkasan 5 Prinsip Dasar Akuntansi (Credit: Bee.id)

Prinsip ini menetapkan bahwa pencatatan aset harus berdasarkan biaya perolehan saat dibeli, bukan nilai pasarnya. Misalnya, jika perusahaan membeli gedung seharga Rp2 miliar, maka nilai tersebut tetap digunakan dalam laporan meskipun harga pasarnya naik menjadi Rp3 miliar.

Dengan mendasarkan nilai pada biaya historis, proses akuntansi perusahaan dapat terhindar dari berbagai spekulasi nilai aset, yang itu tentu saja dapat mempengaruhi kepercayaan pengguna laporan.

Dalam prinsip ini, meski penambahan kas belum diterima perusahaan, namun status pendapatan sudah diakui ketika perusahaan telah memiliki kepastian terkait nilai transaksi dan hak atas hasil penjualan.

Sebagai contoh, ketika perusahaan mendapat transaksi barang kredit, maka pengakuan pendapatan di sini dapat dicatat saat barang dikirimkan, bukan saat pembayaran dilakukan. Namun prinsip ini tidak selalu bisa diterapkan, ada beberapa ketentuan yang perlu diperhatikan, yaitu:

Selain kedua prinsip di atas, ada satu prinsip yang sering ditanyakan oleh banyak orang, yaitu: apakah yang dimaksud dengan prinsip dasar akuntansi matching principle? Jika Anda termasuk salah satu yang menanyakan ini, pahami baik-baik penjelasan berikut ini.

Jadi, prinsip dasar akuntansi matching principle memastikan bahwa biaya yang dikeluarkan untuk menghasilkan pendapatan bersih, itu dicatat pada periode yang sama. Prinsip ini sangat bergantung pada pengakuan pendapatan; jika pengakuan pendapatan tertunda, maka pembebanan biaya juga harus ditunda.

Namun, prinsip ini memiliki kekurangan, terutama pada yang tidak terkait langsung dengan pendapatan tertentu, seperti biaya administrasi. Biaya semacam ini, disebut period cost, yaitu biaya yang dibebankan pada periode terjadinya pendapatan atau dialokasikan ke beberapa periode sesuai manfaatnya.

Sebagai konsekuensinya, seorang akuntan dalam mencatat period cost perlu menggunakan accrual basis. Sehingga memunculkan adanya jurnal penyesuaian pada akhir periode untuk mempertemukan antara biaya dan pendapatan.

Jika ingin tahu lebih lanjut apa itu accrual basis, silakan klik link artikel di bawah ini 👇

Baca Juga: Accrual Basis Adalah Metode Pencatatan Akuntansi Basis Akrual

Selanjutnya, prinsip ini mengharuskan perusahaan menggunakan metode akuntansi yang sama dari satu periode ke periode lainnya. Tujuannya agar pengguna laporan dapat membandingkan data antar periode tanpa terpengaruh perubahan teknis, sehingga lebih mudah memahami tren dan kondisi keuangan perusahaan

Meski demikian, prinsip ini bukan lantas mengekang perusahaan untuk tidak menggunakan atau mengubah metode awal ke metode lain. Tapi dengan catatan: jika metode diubah, alasan dan dampaknya harus diungkapkan dalam laporan keuangan.

Prinsip pengungkapan penuh mewajibkan laporan keuangan menyajikan informasi yang lengkap dan informatif. Namun, karena tidak mungkin memuat seluruh informasi hanya dalam satu laporan, maka tambahan informasi perlu disediakan melalui lampiran agar lebih jelas. Lampiran ini berisi beberapa poin, di antaranya:

Baca Juga: 5 Prinsip Ekonomi Islam dan Bedanya dari Ekonomi Konvensional

Dalam kajian akademis, suatu teori atau sistem keilmuan selalu memerlukan asumsi di belakangnya. Kenapa demikian? Karena supaya membantu membangun kerangka analisis yang jelas, sehingga teori atau prinsip bisa diterapkan dalam konteks tertentu tanpa harus mempertimbangkan seluruh kompleksitas yang ada.

Nah, dalam dasar akuntansi ini juga demikian. Menurut Paul Grady (AICPA) dikutip Bee dari Modul Pengantar Akuntansi dari Universitas Gunadarma, ada setidaknya 10 asumsi, yakni:

Konsep ini memandang perusahaan sebagai entitas mandiri yang terpisah dari pemiliknya. Konkretnya, transaksi perusahaan dicatat secara independen, alias tidak tercampur dengan aktivitas pribadi pemilik, agar pencatatan laporan keuangan lebih akurat.

Pemisahan ini penting untuk memastikan setiap aktivitas usaha terukur dengan jelas. Pemilik dapat mengevaluasi kinerja perusahaan tanpa terganggu oleh transaksi non-bisnis, sehingga membantu pengambilan keputusan strategis yang lebih objektif.

Asumsi ini menyatakan bahwa perusahaan akan tetap beroperasi tanpa rencana likuidasi. Artinya, laporan keuangan disusun berdasarkan keyakinan bahwa perusahaan akan melanjutkan aktivitasnya dalam jangka panjang.

Konsep ini mendasari perlakuan akuntansi, seperti valuasi aset dan depresiasi. Jika likuidasi mungkin terjadi, perusahaan harus mencatatnya dengan panduan khusus untuk menghindari misinformasi bagi pemangku kepentingan.

Setiap transaksi bisnis harus dicatat dalam satuan mata uang tertentu, sesuai lokasi perusahaan. Asumsi ini memungkinkan standarisasi pencatatan dan pelaporan keuangan yang lebih mudah dipahami oleh pengguna.

Kemudian untuk transaksi nonkuantitatif, seperti kualitas atau reputasi, itu tidak dicatat karena sulit diukur dengan uang. Hal ini memastikan laporan keuangan tetap objektif dan relevan bagi pengambilan keputusan ekonomi.

Laporan keuangan disusun dalam periode tertentu, misalnya bulanan atau tahunan. Asumsi ini membantu pebisnis membagi aktivitas usaha menjadi interval waktu yang teratur untuk analisis dan evaluasi.

Selain itu, penetapan periode ini juga memungkinkan perusahaan membandingkan kinerja antar waktu. Sehingga, pemangku kepentingan dapat memahami hasil operasional dan tren keuangan lebih terstruktur, yang mampu mendukung prediksi periode yang akan datang.

Asumsi selanjutnya, yaitu terkait biaya historis. Maksudnya, aset dan pengeluaran perlu dicatat pada saat memperoleh biaya awal, bukan berdasarkan nilai pasar saat ini. Tujuannya memberikan dasar objektif untuk laporan keuangan.

Dengan prinsip ini, fluktuasi nilai pasar tidak memengaruhi pencatatan akuntansi. Sehingga pengguna laporan keuangan pun dapat memahami nilai aset berdasarkan harga pembeliannya, termasuk melihat konsistensi laporan keuangan.

Akuntansi akrual adalah pendapatan dan beban yang diakui saat terjadi kesepakatan transaksi, meskipun kas belum diterima atau dibayar. Sistem ini memberikan gambaran lebih akurat tentang kinerja keuangan perusahaan pada periode tertentu.

Dengan demikian, asumsi ini hendak memastikan bahwa laporan keuangan dapat mencerminkan semua aktivitas perusahaan secara komprehensif supaya juga mempermudah analisis profitabilitas dan pengelolaan sumber daya untuk periode berjalan.

Berbeda dengan sebelumnya, asumsi yang ketujuh ini menuntut agar pendapatan dicatat saat barang atau jasa diserahkan kepada pelanggan, terlepas dari waktu pembayaran. Prinsip ini hendak memastikan pendapatan dilaporkan sesuai dengan periode akuntansi terkait.

Dari asumsi itu, maka pencatatan keuangan diharapkan dapat membantu perusahaan dalam menunjukkan performa aktual, tanpa distorsi dari waktu pembayaran. Informasi ini penting, terutama bagi investor dan kreditur untuk menilai potensi laba perusahaan.

Asumsi berikutnya, pendapatan dan beban harus dipertemukan dalam periode yang sama untuk mencerminkan kinerja sebenarnya. Beban dicatat sesuai kontribusinya terhadap pendapatan pada periode tertentu.

Asumsi ini memastikan agar laporan keuangan tidak menyesatkan terkait laba bersih. Dengan mempertemukan pendapatan dan biaya, perusahaan dapat mengevaluasi efisiensi operasional lebih akurat.

Laporan keuangan harus mencantumkan semua informasi material yang relevan bagi pengguna. Tidak boleh ada informasi signifikan yang disembunyikan, agar memastikan transparansi dan keandalan isi laporan keuangan.

Selain itu, pengungkapan penuh juga memungkinkan pemangku kepentingan, seperti investor dan kreditur, membuat keputusan yang tepat. Informasi tambahan, seperti catatan laporan keuangan juga penting, supaya membantu pebisnis memahami konteks data utama.

Asumsi yang terakhir, yaitu konsistensi. Konkretnya, metode akuntansi yang sama harus diterapkan dari satu periode ke periode lain untuk memudahkan perbandingan. Pun perubahan metode harus diungkapkan secara jelas dalam laporan.

Manfaat dari asumsi ini adalah meningkatkan keandalan laporan keuangan dan mempermudah analisis tren. Dengan metode yang seragam, pemangku kepentingan dapat menilai kinerja perusahaan dengan lebih percaya diri.

Setelah memahami prinsip dan asumsinya, Anda tentu pensaran: lalu, bagaimana penerapan prinsip dasar akuntansi dalam penyusunan laporan keuangan?

Kelima prinsip dasar akuntansi yang telah dijelaskan di atas memang bertujuan untuk memudahkan akuntan dalam menyusun laporan. Agar lebih mudah memahami penerapannya, berikut Bee sajikan konteks dan contoh dari setiap prinsipnya:

Sebagaimana sempat kita ulas bersama, bahwa prinsip biaya historis mengharuskan perusahaan mencatat aset berdasarkan biaya yang dibayar saat perolehan, bukan berdasarkan nilai pasar yang berubah-ubah.

Contoh: Misalkan perusahaan membeli sebuah mesin pada tahun 2020, dengan harga sebesar Rp500 juta. Namun, pada tahun 2024, ternyata harga pasar mesin tersebut naik menjadi Rp600 juta.

Dari situ, maka akuntan harus tetap mencatatkan pembelian mesin tersebut dengan angka Rp500 juta, bukan Rp600 juta. Dengan begitu, laporan keuangan pun terlihat akurat, transparan, dan objektif, tanpa terpengaruh fluktuasi pasar.

Lalu yang kedua, prinsip pengakuan pendapatan. Prinsip ini memastikan bahwa pendapatan diakui saat ada kepastian tentang transaksi yang terjadi, bahkan jika kas belum diterima.

Contoh: Perusahaan menjual barang secara kredit senilai Rp100 juta pada 1 Desember 2024. Lalu pada tanggal yang sama, barang dikirimkan meski pembayaran masih baru diterima pada 15 Januari 2025.

Berdasarkan prinsip ini, maka akuntan perlu mencatatkan pendapatan sebesar Rp100 juta pada Desember 2024, bukan pada Januari 2025. Sehingga, laporan keuangan pun memberikan gambaran yang realistis tentang performa perusahaan dalam periode tertentu, sesuai dengan transaksi yang benar-benar terjadi, bukan hanya kas yang masuk.

Berikutnya prinsip mempertemukan. Prinsip ini menyatakan bahwa biaya yang terkait langsung dengan pendapatan harus dicatat pada periode yang sama dengan pendapatan yang dihasilkan.

Contoh: Perusahaan memiliki karyawan yang bekerja pada bagian produksi, dan menerima gaji sebesar Rp50 juta untuk bulan Desember 2024. Namun, pembayaran gaji tersebut dilakukan pada bulan Januari 2025, bukan pada Desember 2024.

Dengan demikian, maka perusahaan harus mencatatkan biaya gaji tersebut pada Desember 2024, karena gaji tersebut terkait langsung dengan pendapatan yang dihasilkan pada bulan yang sama. Dengan cara ini, laporan laba rugi perusahaan akan mencerminkan biaya yang sebanding dengan pendapatan yang diperoleh.

Kemudian prinsip konsistensi mengharuskan perusahaan untuk menggunakan metode akuntansi yang sama dari periode ke periode agar laporan keuangan mudah dibandingkan.

Contoh: Misalkan perusahaan memilih untuk menggunakan metode garis lurus untuk penyusutan aset tetap, yang berarti mengalokasikan jumlah yang sama setiap tahun sebagai biaya penyusutan. Jika perusahaan terus menggunakan metode ini pada tahun 2024, maka laporan keuangan akan konsisten dengan laporan sebelumnya.

Namun, jika metode ini diubah ke metode saldo menurun, perusahaan harus menjelaskan perubahan ini dalam catatan kaki laporan keuangan, termasuk dampaknya pada laba bersih.

Prinsip yang terakhir adalah pengungkapan penuh. Ini mengharuskan perusahaan untuk menyertakan semua informasi penting yang dapat mempengaruhi keputusan pengguna laporan keuangan. Misalnya perubahan kebijakan akuntansi, risiko bisnis, atau informasi lainnya yang relevan.

Contoh: Perusahaan memutuskan untuk mengubah metode penyusutan dari metode garis lurus ke metode saldo menurun pada tahun 2024.

Nah, dalam laporan keuangan tahun tersebut, perusahaan harus memberikan keterangan penjelasan. Biasanya, keterangan ini berisi alasan di balik perubahan, dan penjelasan tentang dampak terhadap laporan laba rugi dan neraca. Dengan begitu, perusahaan meningkatkan transparansi dan kepercayaan kepada pengguna laporan.

Itulah tadi penjelasan terkait prinsip dasar akuntansi. Pada intinya, semua prinsip dasar akuntansi di atas bekerja bersama-sama untuk memastikan bahwa laporan keuangan yang disusun dapat dipercaya, konsisten, dan transparan. Laporan keuangan yang disusun ini seperti neraca, laporan laba rugi, dan laporan arus kas.

Selain prinsip-prinsip di atas, Anda juga bisa memanfaatkan aplikasi pembukuan keuangan seperti Beecloud sebagai alat pembantu. Beecloud sendiri adalah aplikasi akuntansi yang memudahkan Anda untuk mencatat transaksi, mengelola arus kas, dan menyusun laporan keuangan.

Fitur-fitur di dalam aplikasi ini bisa meringankan beban Anda sebagai pebisnis. Tugas-tugas akuntansi seperti mengelola laporan laba rugi, neraca, dan arus kas, semuanya bisa dengan mudah dilakukan secara otomatis, mudah, dan praktis dengan Beecloud.

Sebenarnya masih banyak keunggulan dari aplikasi ini. Kalau penasaran, Anda bisa klik banner di bawah ini untuk informasi selengkapnya, termasuk jika ingin mencobanya secara gratis!