Ada beberapa prinsip dasar akuntansi yang memiliki peran sebagai aturan atau pedoman dalam menjalankan sistem akuntansi. Dimana konsep ini akan membantu Anda dalam menjalankan bisnis.

Semakin dalam Anda memahami tentang prinsip akuntansi, bisnis Anda akan semakin terhindar dari kesalahan penghitungan atau kerugian. Dengan menganut prinsip dasar seperti yang ada di bawah ini, pembukuan akan semakin akurat. Pelajari lebih lanjut tentang prinsip akuntansi dasar di bawah ini.

Apa saja prinsip dasar akuntansi yang harus dipahami dalam pencatatan dan pelaporan keuangan? Berikut adalah beberapa konsep dan prinsip dalam akuntansi lengkap dengan penjelasannya:

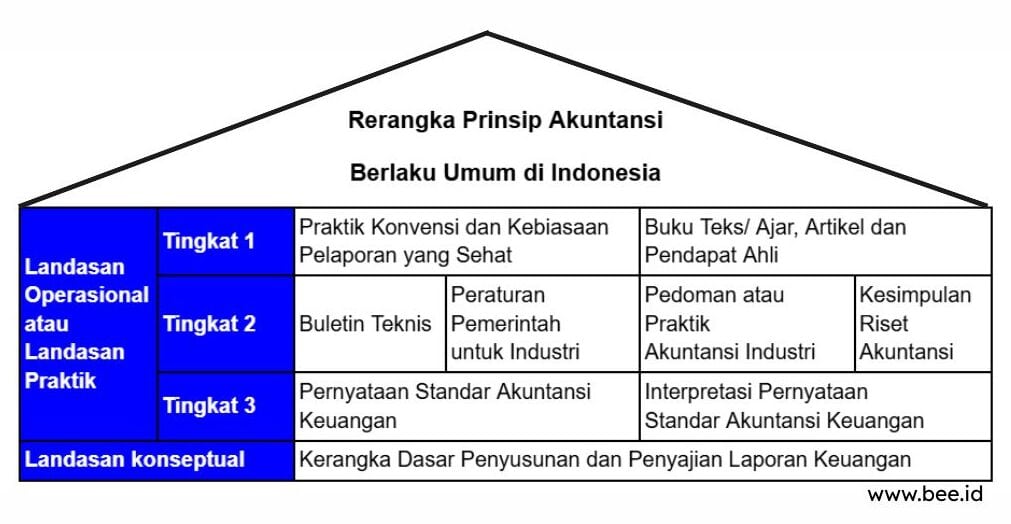

Kerangka Prinsip Akuntansi Berlaku Umum di Indonesia, Menurut IAI (Credit: bee.id)

Prinsip yang pertama entitas ekonomi, prinsip dasar akuntansi ini artinya sebuah bisnis merupakan entitas tersendiri, sehingga harus diperlakukan dengan tepat. Setiap bisnis terpisah dengan entitas ekonomi lain, bahkan dengan sang pemilik sendiri. Inilah alasan mengapa sangat disarankan untuk memisahkan rekening bank pribadi dengan bisnis.

Pembukuan akuntansi dilakukan setiap periode waktu tertentu, dan jangka waktu ini biasanya tidak berubah. sebagai contoh, suatu perusahaan bisa memiliki periode akuntansi selama satu tahun terhitung dari tanggal 1 Januari sampai 31 Desember.

Prinsip ini memastikan bahwa keuangan yang dicatat terhindar dari kesalahan penghitungan, sehingga informasi yang disajikan lebih akurat, karena semua transaksi yang terjadi dicatat sesuai dengan tanggal dan jangan sampai ada yang terlewat.

BACA JUGA: Apa itu Periode Akuntansi? Ini Jenis dan Penjelasannya

Penerapan prinsip ini yaitu mencatat semua barang atau jasa yang ada dalam bisnis sesuai dengan biaya yang dikeluarkan untuk memperolehnya. Harga barang atau jasa ini pun sesuai dengan yang terjadi.

Sebagai contoh, jika suatu perusahaan berencana menyewa gedung dengan harga 70 juta Rupiah namun ternyata berhasil bernegosiasi sehingga harga menjadi 60 juta Rupiah, maka biaya yang tercatat adalah 60 juta Rupiah.

Konsep dan prinsip dasar akuntansi selanjutnya adalah mengenai prinsip satuan moneter. Prinsip akuntansi ini berarti semua pencatatan transaksi dalam pembukuan akuntansi diukur dengan mata uang.

Semua hal yang termasuk dalam pembukuan bersifat kuantitatif (bisa diukur). Jika suatu hal tidak bisa dihitung, maka transaksi tersebut tidak bisa dimasukkan dalam pembukuan akuntansi.

Terlepas dari, nilai intrinsik atau faktor non-keuangan seperti reputasi perusahaan, loyalitas pelanggan, atau kepuasan karyawan, hal-hal tersebut tidak dapat dicatat dalam laporan keuangan karena tidak dapat diukur dengan satuan moneter.

Dalam penerapan prinsip ini, suatu bisnis atau entitas ekonomi akan terus berlangsung, kecuali dilakukan pembubaran oleh pihak pemilik atau penghentian usaha karena peristiwa tertentu.

Oleh karena itu, dengan prinsip ini Anda dapat menyusun laporan keuangan yang akurat, karena diasumsikan perusahaan tetap beroperasi dalam jangka panjang. Karena itu, penting untuk mempertimbangkan kelangsungan usaha dalam setiap keputusan bisnis dan pencatatan akuntansi.

Prinsip ini berarti laporan keuangan atau pembukuan akuntansi harus disajikan dengan informatif. Seandainya ada informasi penting yang tidak bisa dicantumkan dalam pembukuan akuntansi karena sifatnya kualitatif.

Maka informasi tersebut harus ditambahkan dalam bentuk informasi tambahan yang berupa catatan kaki atau lampiran. Dengan kata lain, prinsip ini memastikan bahwa semua informasi yang relevan dan material bagi pengguna laporan keuangan tetap dapat diketahui untuk mendukung pengambilan keputusan yang lebih tepat.

Peningkatan dalam jumlah harta ditimbulkan oleh berlangsungnya kegiatan usaha seperti penjualan, penerimaan dari bagi hasil, dan sejenisnya. Pendapatan diakui jika ada nominal yang bisa diukur dengan mata uang.

Pada saat yang sama, standar akuntansi keuangan mensyaratkan penerapan prinsip ini secara konsisten dalam penyusunan laporan keuangan agar pendapatan yang dicatat mencerminkan kondisi keuangan yang sebenarnya dan tidak menyesatkan pengguna laporan keuangan.

Penerapan prinsip mempertemukan adalah semua pengeluaran yang terjadi harus dipertemukan (matching) dengan laba yang dihasilkan dari pengeluaran tersebut. Ini adalah kombinasi dari akuntansi akrual dan prinsip pengakuan pendapatan.

Dengan demikian, perusahaan tersebut harus mencatat beban pada periode yang sama dengan pendapatan yang terkait, karena penting untuk menciptakan laporan keuangan yang akurat dan mencerminkan profitabilitas bisnis secara wajar.

BACA JUGA: Rasio Profitabilitas: Pengertian, Jenis dan Contohnya

Semua prinsip akuntansi yang digunakan dalam proses pelaporan keuangan harus dilakukan secara konsisten, dengan metode dan prosedur yang tidak berubah. Tujuan dari penerapan prinsip ini adalah supaya laporan keuangan antar periode bisa dibandingkan.

Seandainya metode dan prosedur yang digunakan berbeda, tentukan hasil dari pelaporan juga tidak bisa menjadi patokan. Meskipun demikian, prinsip akuntansi boleh saja diubah oleh suatu perusahaan asalkan kondisi tersebut benar-benar memaksa dan perubahan prinsip akuntansi bisa membawa keuntungan.

Walaupun prinsip akuntansi yang ada memiliki tujuan untuk menjadi aturan yang seragam bagi bentuk perusahaan apa pun, pada kenyataannya beberapa penerapan akuntansi tidak sejalan dengan teori. Jika hal ini terjadi, teori akuntansi boleh saja diabaikan apabila hal itu tidak akan memengaruhi pembukuan secara signifikan.

Yuk, tingkatkan produktivitas bisnis Anda dengan software akuntansi Beeaccounting! Kelola bisnis dengan mudah dan peroleh laporan akuntansi otomatis. Cukup sekali beli Anda bisa mendapatkan akses seumur hiduo, beli sekarang juga untuk mendapatkan keuntungan maksimal!

Dari seluruh penjelasan di atas, prinsip dasar akuntansi yang digunakan untuk menyusun informasi keuangan yang akurat ada 10. Mulai dari, prinsip entitas ekonomi, prinsip biaya historis, prinsip satuan moneter, dan prinsip lainnya

Adapun laporan keuangan sendiri terdiri dari 5 komponen, yakni laporan keuangan laba rugi, laporan perubahan ekuitas, laporan posisi keuangan, laporan arus kas dan catatan atas laporan keuangan.