Seperti yang diketahui istilah yang ada di dalam akuntansi cukup banyak, salah satunya adalah piutang termasuk juga jurnal piutang. Istilah tersebut merujuk pada suatu transaksi yang berkaitan dengan penagihan kepada pelanggan atau konsumen yang telah berhutang.

Di dalam KBBI (Kamus Besar Bahasa Indonesia) istilah tersebut diartikan sebagai suatu tagihan uang kepada konsumen atau pelanggan. Dari tagihan tersebut diharapkan pelanggan bisa melunasinya dalam jangka waktu tertentu sejak tagihan tersebut dikeluarkan.

Untuk lebih memahami tentang istilah yang populer dalam akuntansi tersebut, Anda bisa langsung menyimak seluruh pembahasannya di bawah ini. Termasuk jenis, fungsi dan prosedur pencatatannya.

Istilah yang sering digunakan dalam akuntansi ini sebenarnya berasal dari Bahasa Inggris Account Receivable atau AR. Istilah tersebut bisa diartikan sebagai suatu hak milik dari satu pihak yang masih ada di tangan pihak lain. Bentuknya bisa berupa uang atau penjualan produk yang belum dilunasi.

Dengan demikian maka tagihan tersebut memiliki beberapa ciri, seperti adanya nilai dan tanggal jatuh tempo untuk pelunasan, hingga ketentuan bunga sebagai kompensasi atas jangka waktu pelunasan kredit kepada penjual.

Adapun menurut para ahli, istilah tersebut memiliki beberapa arti seperti berikut:

Menurut Rusdi Akbar, artinya adalah semua hal maupun klaim perusahaan yang ada pada organisasi/pihak lain berupa sejumlah kas, barang ataupun jasa di masa mendatang sebagai akibat dari kejadian (transaksi) di masa lalu.

Menurut M. Munandar, adalah suatu bentuk tagihan yang dimintakan pelunasan kepada pihak lain ketika tiba masa jatuh tempo.

Menurut Rudianto adalah hak dari perusahaan yang terdiri dari uang, barang, maupun jasa karena adanya transaksi yang telah terjadi di masa lalu.

Account Receivable atau Piutang

Account receivable merupakan salah satu bagian neraca perusahaan yang ditulis sebagai aset lancar karena adanya penjualan barang atau jasa kepada debitur yang waktu pembayarannya sudah ditentukan. Adapun jenisnya antara lain adalah:

Piutang dagang adalah sejumlah pembelian kredit yang dilakukan pembeli sebagai akibat dari adanya penjualan barang maupun jasa. Biasanya jangka waktu penagihannya berkisar antara 30-60 hari. Adapun penjaminnya bukan dari rekening terbuka, contohnya adalah wesel tagih.

Berbeda dari yang sebelumnya, jenis ini merupakan kepemilikan selain dari produk atau jasa, seperti penjualan surat berharga. Untuk pembayarannya sendiri wajib menyetorkan uang muka sebagai jaminan.

Menjual produk baik berupa barang maupun jasa secara kredit bisa berpengaruh pada perkembangan bisnis. Dalam pola pembelian tersebut pelanggan bisa melakukan pembayaran sesuai waktu yang ditentukan. Hal ini akan membuat pelanggan tertarik untuk membeli kembali di lain waktu.

Adapun fungsinya antara lain adalah:

Fungsi pertama adalah penjualan, dimana dengan adanya pelanggan yang membeli barang atau jasa secara kredit maka hal itu akan mendatangkan pendapatan meskipun uangnya tidak langsung diterima saat itu juga.

Nantinya di dalam catatan Anda tetap menuliskan penjualan tersebut sebagai pendapatan. Dimana nilai dari penjualan barang akan tetap masuk dalam aset lancar atau pemasukan meskipun pembayarannya belum dilunasi pembeli.

Fungsi kedua adalah fungsi kredit, dimana perusahaan menjual barang atau jasa secara kredit kepada pelanggan dengan jangka waktu tertentu untuk pelunasan. Cara ini akan meningkatkan potensi penjualan yang lebih besar dan efektif untuk mempertahankan loyalitas pelanggan.

Pencatatan piutang yang baik dan akurat sangat penting untuk menjaga kelancaran keuangan perusahaan dan memastikan terkelola dengan baik. Hal ini dapat membantu perusahaan untuk memantau piutang yang dimilikinya, menghindari risiko kerugian akibat piutang yang tidak tertagih, dan mempercepat proses pengumpulannya.

Dalam prosedur pencatatannya, terdapat beberapa hal penting yang perlu diperhatikan, seperti cara memperkirakan nilai piutang, metode pencatatannya, serta pemantauan dan pengendalian piutang yang belum tertagih.

Prosedur pencatatan piutang dalam akuntansi meliputi beberapa tahapan, di antaranya adalah :

Langkah pertama dalam pencatatan adalah membuat faktur penjualan yang berisi informasi tentang barang atau jasa yang telah dibeli pelanggan, besarnya harga, tanggal penjualan, dan tanggal jatuh tempo pembayaran. Faktur penjualan ini digunakan sebagai bukti transaksi dan sebagai dasar penghitungan nilainya.

Buat jurnalnya dengan mencatat transaksi tersebut secara kronologis. Jurnal ini terdiri dari dua kolom, yaitu kolom debit dan kolom kredit. Kolom debit dicatat di sebelah kiri jurnal, sedangkan kolom kredit dicatat di sebelah kanan.

Isi kolom debit dengan akun piutang dagang dan isi kolom kredit dengan akun pendapatan. Jumlah yang dicatat pada kolom debit harus sama dengan jumlah yang dicatat pada kolom kredit.

Setelah faktur penjualan dibuat, piutang harus dicatat dalam buku besar dengan mencatat jumlahnya dan tanggal jatuh tempo. Piutang ini akan dicatat dalam rekening piutang dagang, yang merupakan salah satu rekening aset pada neraca perusahaan.

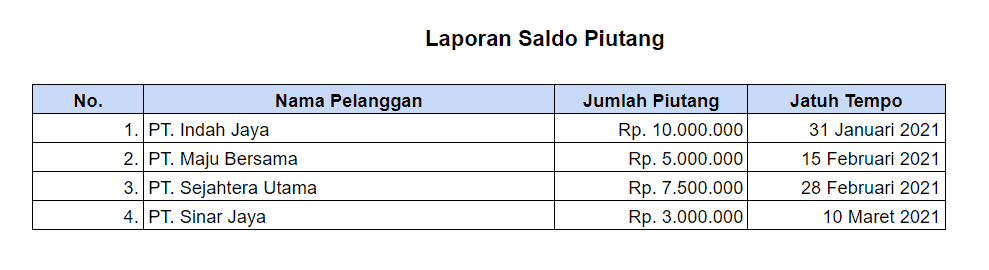

Contoh Laporan Saldo Piutang

Untuk memantau piutang yang belum tertagih, perusahaan harus menyusun laporan secara berkala. Laporan piutang biasanya disusun setiap akhir bulan dan mencakup informasi tentang piutang yang belum dibayar, jatuh tempo, serta detail transaksi penjualan yang terkait.

Ketika pelanggan membayar piutangnya, perusahaan harus mencatat pembayaran tersebut pada buku besar dan mengurangi jumlah yang belum dibayar. Pembayaran ini akan dicatat dalam rekening kas atau bank yang terkait dengan transaksi penjualan tersebut.

Pada akhir periode akuntansi, perusahaan harus melakukan jurnal penyesuaian untuk mencatat piutang yang tidak tertagih atau yang diragukan untuk dihapuskan dari buku besar. Piutang yang tidak dapat ditagih ini disebut piutang tak tertagih atau piutang macet.

Dalam menjalankan prosedur pencatatan ini, perusahaan harus memastikan bahwa sistem pencatatan dan pelaporan yang digunakan akurat, teratur dan dapat dipertanggungjawabkan. Dengan cara ini, perusahaan dapat memantau piutangnya dengan lebih efektif dan memperoleh informasi yang diperlukan untuk mengambil keputusan bisnis yang tepat.

Dengan memahami prosedur pencatatan dengan baik, perusahaan dapat mengoptimalkan manajemen keuangan dan menghindari risiko kerugian dalam bisnisnya.

Saat ini, banyak perusahaan yang menggunakan software akuntansi untuk mencatat transaksi penjualan piutang dan otomatis memposting jurnalnya. Dengan menggunakan software akuntansi, proses pencatatan transaksi piutang dapat menjadi lebih efisien dan akurat.

Dengan menggunakan software akuntansi Beecloud, terdapat fitur untuk mencatat transaksi penjualan piutang dengan mudah dan cepat, di mana kita hanya perlu mengisi beberapa informasi seperti nama pelanggan, tanggal penjualan, jumlah piutang, dan lain-lain. Setelah transaksi dicatat, software akuntansi akan secara otomatis membuat jurnal piutang dan memposting ke akun-akun yang terkait.

Penjualan kredit atau piutang merupakan transaksi yang umum terjadi dalam dunia bisnis. Oleh karena itu, penting untuk memahami bagaimana mencatat dan mengelola piutang dengan benar dalam akuntansi.

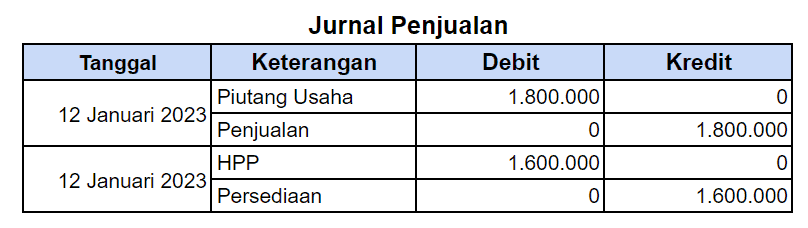

Dalam hal ini jurnal piutang berfungsi untuk mencatat semua jenis transaksi penjualan secara kredit.

Pada jurnal ini penjualan secara kredit akun piutang dagang akan didebit dan akun penjualan ada di kredit. Sementara untuk penjualan tunai akan dicatat pada jurnal penerimaan kas. Untuk lebih jelasnya silakan simak contoh jurnal penjualan di bawah ini:

Perusahaan suku cadang motor Jaya Motor telah menjual barang secara kredit kepada CV Langit pada bulan Januari 2023. Adapun data transaksinya adalah seperti berikut:

Berikut ini contoh jurnal piutang:

Contoh Jurnal dari Penjualan Barang Secara Kredit

Baca Juga: Jurnal Penjualan itu Apa? ini Penjelasan Lengkapnya

Jurnal retur penjualan merupakan pencatatan retur penjualan atau pengembalian barang dari pelanggan atas suatu produk kepada perusahaan. Pengembalian tersebut bisa dilakukan ketika barang yang diterima cacat atau ada kerusakan.

Dalam melakukan pencatatan di jurnal retur penjualan, perusahaan harus jeli dan teliti memeriksa nota kredit yang menjadi bukti transaksi. Karena nota tersebut akan menunjukkan kategori retur penjualan. Salah satunya adalah pengurang piutang jika dibeli secara kredit.

Selain itu, bisa juga sebagai pengembalian pembayaran kalau pembelian dilakukan secara tunai. Kategori lainnya adalah sebagai pengganti produk barang yang cacat atau rusak. Nantinya semua kategori tersebut akan berpengaruh pada margin kotor perusahaan.

Termasuk di dalamnya akun biaya dan akun penjualan. Seperti ketika ada biaya pengiriman maka hal itu akan berpengaruh pada jurnal penyesuaian biaya. Sedangkan jika tidak ada biaya yang terlibat maka akan mengurangi nilai akun penjualan.

Untuk lebih jelasnya, berikut adalah retur penjualan yang bisa dipelajari :

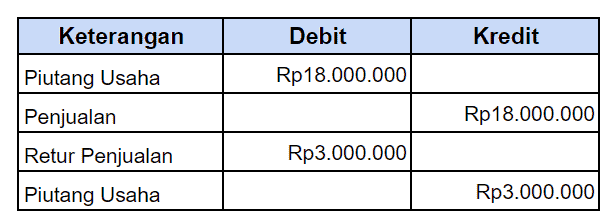

Didapatkan data berupa total retur penjualan PT Jaya Motor pada bulan Februari 2023 seperti berikut:

Pencatatan Jurnal Retur Penjualan Sistem Periodik (dilakukan di akhir periode)

Contoh Jurnal Retur Penjualan Sistem Periodik

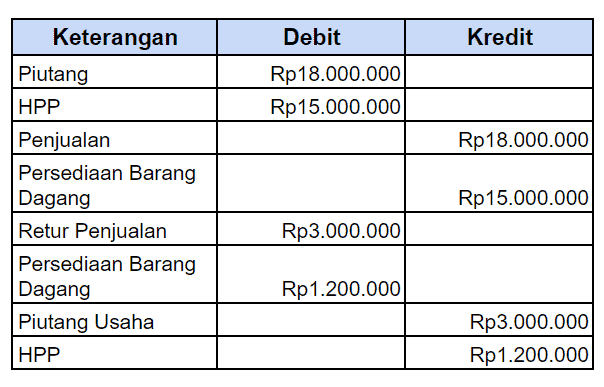

Pencatatan Jurnal Retur Penjualan Sistem Perpetual (dilakukan setelah mendapatkan retur penjualan)

Contoh Jurnal Retur Penjualan Perpetual

Pada pencatatan tersebut muncul persediaan barang dagang karena gudang menerima produk barang yang dikembalikan oleh pembeli.

Dari ulasan di atas dapat ditarik kesimpulan bahwa piutang sebenarnya termasuk dalam aset lancar perusahaan karena merupakan jenis pemasukan yang diterima dari penjualan. Meskipun dalam hal ini uang atau pembayarannya tidak langsung diterima saat itu juga melainkan dalam jangka waktu tertentu.