Piutang adalah uang milik perusahaan yang harus dibayarkan oleh konsumen/ pelanggan setelah proses pembelian produk barang/ jasa. Artinya, Piutang usaha bisa dikatakan sebagai barang sudah diterima oleh pelanggan namun belum dibayarkan sepenuhnya.

Bagaimana bisa terjadi? apa penyebabnya? dan bagaimana arti piutang dalam akuntansi? Simak informasi selengkapnya di bawah ini.

Ilustrasi: Dokumen Pendukung Pencatatan Kartu Piutang

Piutang adalah uang yang harus dibayar oleh pelanggan kepada perusahaan karena telah membeli produk atau jasa dari perusahaan tersebut. Bentuk pembayaran yang diterima oleh perusahaan setelah produk atau jasa telah diberikan kepada pelanggan, tetapi pembayaran belum dilakukan oleh pelanggan.

Aktivitas piutang ini terjadi jika perusahaan mengizinkan pelanggan untuk membayar setelah produk atau jasa telah diterima, atau karena perusahaan menjual produk atau jasa dengan sistem kredit.

Tidak hanya itu saja, piutang ini menjadi sumber pendapatan yang potensial bagi perusahaan, tetapi juga merupakan risiko karena ada kemungkinan pelanggan tidak dapat atau tidak mau membayar piutang tersebut.

Sedangkan hutang adalah kebalikan dari piutang yang artinya sebuah kewajiban pembayaran yang wajib dibayarkan setelah adanya transaksi pembelian sebuah barang atau jasa.

Pengertian piutang dalam akuntansi adalah uang yang harus dibayar oleh pelanggan kepada perusahaan karena telah membeli produk atau jasa dari perusahaan tersebut.

Singkatnya, piutang merupakan bentuk pembayaran yang diterima oleh perusahaan setelah produk atau jasa telah diberikan kepada pelanggan, tetapi pembayaran belum dilakukan oleh pelanggan.

Dalam pencatatannya piutang dikelompokkan sebagai aktiva lancar dalam neraca perusahaan, yang artinya merupakan sumber pendapatan yang diharapkan dapat diakui dalam jangka waktu satu tahun atau siklus operasi perusahaan yang lebih pendek.

Karena perusahaan mengizinkan pelanggan untuk membayar setelah produk atau jasa telah diterima, atau karena perusahaan menjual produk atau jasa dengan sistem kredit.

Pengertian piutang usaha adalah utang yang timbul karena perusahaan menjual produk atau jasa kepada pelanggan dengan sistem kredit.

Dengan menggunakan bentuk pembayaran yang diterima oleh perusahaan setelah produk atau jasa telah diberikan kepada pelanggan, tetapi pembayaran belum dilakukan oleh pelanggan.

Selain itu, piutang usaha ini bisa menjadi sumber pendapatan yang potensial bagi perusahaan, tetapi juga merupakan risiko karena ada kemungkinan pelanggan tidak dapat atau tidak mau membayar piutang usaha tersebut.

Oleh karena itu, perusahaan harus memperhitungkan risiko piutang usaha dalam mengelola keuangan perusahaan.

Baca juga: Definisi Piutang Serta Cara Mudah Mengatasi Piutang

Ilustrasi Pencatatan Piutang usaha (Sumber: istockphoto.com)

Istilah hutang dan piutang dalam bisnis sudah menjadi hal biasa. Oleh sebab itu, pencatatan yang dilakukan harus berbeda agar catatan keuangan tidak menjadi rancu.

Istilah pencatatan piutang usaha disebut dengan Account Receivable, sedangkan hutang adalah Account Payable. Berikut penjelasan lengkapnya

Account Receivable adalah akun yang digunakan untuk mencatat piutang perusahaan. Account Receivable merupakan aktiva lancar yang terdapat dalam neraca perusahaan.

Artinya merupakan sumber pendapatan yang diharapkan dapat diakui dalam jangka waktu satu tahun atau siklus operasi perusahaan yang lebih pendek.

Isi dari AR ini biasanya berisi tentang piutang yang timbul karena perusahaan menjual produk atau jasa kepada pelanggan dengan sistem kredit.

Dicatat dalam neraca pada saat perusahaan menerima pembayaran dari pelanggan dengan sistem kredit atau mengizinkan pelanggan untuk membayar setelah produk atau jasa telah diterima.

Account Payable adalah akun yang digunakan untuk mencatat utang perusahaan. Account Payable terdiri dari utang yang timbul karena perusahaan membeli produk atau jasa dari pemasok dengan sistem kredit.

Pencatatannya dimasukkan dalam neraca pada saat perusahaan menerima produk atau jasa dari pemasok, meskipun pembayaran belum dilakukan.

Terdiri dari utang lainnya seperti utang pajak, utang gaji, dan utang lainnya yang harus dibayar oleh perusahaan dalam jangka waktu satu tahun atau siklus operasi perusahaan yang lebih pendek.

Kesimpulannya, kedua akun yang saling berkaitan dan merupakan bagian dari sistem akuntansi yang disebut sistem akuntansi terikat (matching principle).

Artinya, penjualan yang tercatat dalam Account Receivable harus dikaitkan dengan pembelian yang tercatat dalam Account Payable, sehingga terjadi selisih yang disebut laba atau rugi perusahaan.

Setiap Utang dan Piutang Perlu Pencatatan dan Pengolahan yang Tepat (Sumber: Freepik.com)

Setiap bisnis yang berjalan sangat berpotensi untuk menyebabkan adanya piutang dan mungkin saja piutang tersebut akan terus bertambah seiring berjalannya waktu.

Hal ini bisa terjadi ketika perusahaan menerima pembayaran dari pelanggan dengan sistem kredit atau mengizinkan pelanggan untuk membayar setelah produk atau jasa telah diterima.

Atau ketika sebuah perusahaan menjual produk atau jasa kepada pelanggan yang tidak membayar seluruhnya saat transaksi, sehingga terdapat sisa piutang yang harus dibayar oleh pelanggan.

Contoh: PT Sukses Selalu telah menjual produk senilai Rp 1.000.000 kepada pelanggan dengan sistem kredit, dan pelanggan hanya membayar sebesar Rp 500.000 saat transaksi, maka piutang perusahaan akan bertambah sebesar Rp 500.000.

Dalam pencatatannya piutang masuk ke dalam akun piutang dagang pada neraca perusahaan. Piutang Dagang merupakan salah satu aktiva lancar yang terdapat dalam neraca.

Sederhananya sumber pendapatan yang diharapkan dapat diakui dalam jangka waktu satu tahun atau siklus operasi perusahaan yang lebih pendek.

Terdiri dari piutang yang timbul karena perusahaan menjual produk atau jasa kepada pelanggan dengan sistem kredit. Piutang Dagang dicatat dalam neraca pada saat perusahaan menerima pembayaran dari pelanggan dengan sistem kredit atau mengizinkan pelanggan untuk membayar setelah produk atau jasa telah diterima.

Piutang tidak masuk ke dalam laporan laba rugi, tetapi piutang bisa mempengaruhi laba perusahaan jika ada pelanggan yang tidak dapat atau tidak mau membayar piutang tersebut. Piutang termasuk dalam aktiva lancar yang terdapat dalam neraca perusahaan.

Sumber pendapatan yang diharapkan dapat diakui dalam jangka waktu satu tahun atau siklus operasi perusahaan yang lebih pendek.

Piutang dicatat sebagai aktiva lancar pada saat perusahaan menerima pembayaran dari pelanggan dengan sistem kredit atau mengizinkan pelanggan untuk membayar setelah produk atau jasa telah diterima.

Laba perusahaan dapat dipengaruhi oleh piutang jika perusahaan mengalami kerugian karena ada pelanggan yang tidak dapat atau tidak mau membayar piutang tersebut.

Perusahaan dapat mengelola risiko piutang dengan menetapkan batas kredit yang sesuai, mengawasi kemampuan pelanggan untuk membayar piutang, dan mengambil tindakan hukum jika diperlukan untuk menagih piutang yang tidak terbayar.

Berikut penjelasan lengkapnya tentang laporan kartu piutang:

Laporan kartu piutang adalah laporan yang digunakan untuk mencatat dan mengelola piutang perusahaan. Kartu Piutang biasanya berisi informasi tentang pelanggan, jumlah piutang, tanggal jatuh tempo, dan status piutang (terbayar atau belum terbayar).

Kartu piutang dapat digunakan untuk mengelola piutang secara efektif dan mengidentifikasi pelanggan yang memiliki piutang tertunggak.

Dengan menggunakan kartu piutang, perusahaan dapat memantau kondisi keuangan pelanggan dan mengambil tindakan jika diperlukan untuk menagih piutang yang belum terbayar.

Selain itu, kartu piutang juga dapat digunakan untuk menghitung piutang rata-rata perusahaan, yang dapat memberikan informasi tentang kecepatan pelanggan dalam membayar piutang.

Hal ini dapat membantu perusahaan dalam mengelola keuangan perusahaan dan mengambil keputusan bisnis yang tepat.

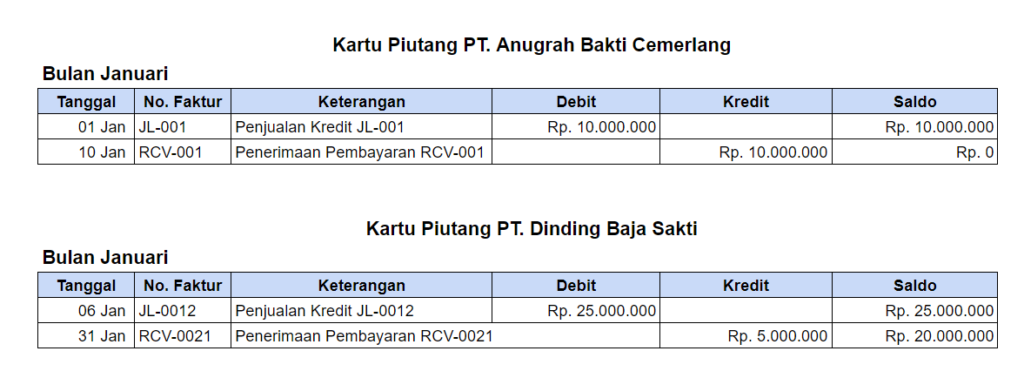

Contoh Laporan Kartu Piutang

Contoh 1: Pada laporan kartu piutang di atas, pada tanggal 1 Januari terjadi penjualan barang secara kredit kepada PT Anugrah Bakti Cemerlang sebesar Rp. 10.000.000, dan pada tanggal 10 Januari PT. Anugrah Bakti Cemerlang melakukan pelunasan piutang. Sehingga saldo akhir piutang adalah Rp.

Contoh 2: Pada tanggal 6 Januari terjadi penjualan barang secara kredit kepada PT. Dinding Baja Sakti sebesar Rp. 25.000.000, dan pada tanggal 31 Januari PT. Dinding Baja Sakti melakukan pembayaran piutang sejumlah Rp. 5.000.000. Sehingga saldo akhir piutang tersisa Rp. 20.000.000

Baca Juga: Apa itu Kartu Piutang? Cara Membuat Kartu Piutang

Berikut penjelasan lengkapnya tentang laporan saldo piutang:

Cara mencatat saldo piutang dagang adalah dengan cara membuat laporan saldo piutang. Apa itu laporan saldo piutang? Laporan saldo piutang adalah laporan keuangan yang menunjukkan jumlah piutang yang dimiliki oleh perusahaan pada suatu tanggal tertentu.

Berisi informasi tentang pelanggan, jumlah piutang dan tanggal jatuh tempo. Laporan ini juga dapat digunakan oleh perusahaan untuk mengetahui jumlah piutang yang harus ditagih dan mengelola piutang secara efektif.

Juga memberikan informasi tentang kecepatan pelanggan dalam membayar piutang, yang dapat membantu perusahaan dalam mengelola keuangan perusahaan dan mengambil keputusan bisnis yang tepat.

Bentuk dari laporan saldo piutang biasanya dibuat secara periodik, seperti setiap bulan atau setiap tahun, sehingga perusahaan dapat memantau perubahan saldo piutang secara berkala.

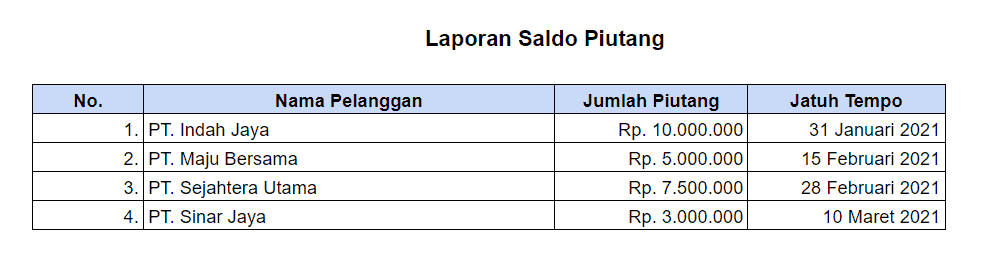

Contoh Laporan Saldo Piutang

Total Piutang: Rp 25.500.000

Laporan saldo piutang di atas menunjukkan bahwa perusahaan memiliki 4 pelanggan dengan jumlah piutang sebesar Rp 25.500.000.

Dengan adanya laporan saldo piutang ini perusahaan dapat mengelola piutang secara efektif dan mengambil tindakan jika diperlukan untuk menagih piutang yang belum terbayar.

Sekaligus dapat memberikan informasi tentang kecepatan pelanggan dalam membayar piutang, yang dapat membantu perusahaan dalam mengelola keuangan perusahaan dan mengambil keputusan bisnis yang tepat.

Artian sederhananya, piutang adalah sejumlah uang yang wajib dibayarkan oleh konsumen kepada perusahaan setelah melakukan proses pembelian barang atau jasa. Piutang ini bisa menjadi pendapatan bagi pebisnis juga bisa menjadi penghambat secara bersamaan.

Piutang bisa menjadi pendapatan jika konsumen melakukan pembayaran secara semestinya dan akan menjadi penghambat jika catatan piutang berantakan hingga menjadikan ada konsumen yang kelewatan dan tidak membayar.

Jika hal ini dilakukan secara terus menerus, maka bisnis bisa jadi akan rugi dan tidak mengalami kemajuan. Untuk mengatasi permasalahan ini Anda perlu alat bantu untuk melakukan pencatatan piutang salah satunya Software Akuntansi Online Beecloud.

Software ini bisa memberikan limit piutang pelanggan hingga fitur yang bisa memudahkan Anda memanajemen piutang masing-masing pelanggan. Lengkap dengan deretan fungsi keuangan lainnya seperti stok, catatan penjualan, pembelian yang sudah terintegrasi dengan akuntansi.