Pernah dengan istilah peralatan dan perlengkapan ketika akan menyusun laporan keuangan? Apa bedanya kedua istilah tersebut? Simak artikel ini dan pelajari apa saja perbedaan peralatan dan perlengkapan dalam akuntansi.

Dengan memahami perbedaan peralatan dan perlengkapan Anda tidak salah lagi dalam mencatat dan mengelompokkan aset bisnis Anda. Selain itu, Anda juga dapat menyusun laporan keuangan dengan lebih akurat, menghindari kesalahan dalam perhitungan pajak.

Nah, berikut ini adalah beberapa aspek yang membedakan peralatan dan perlengkapan dalam akuntansi:

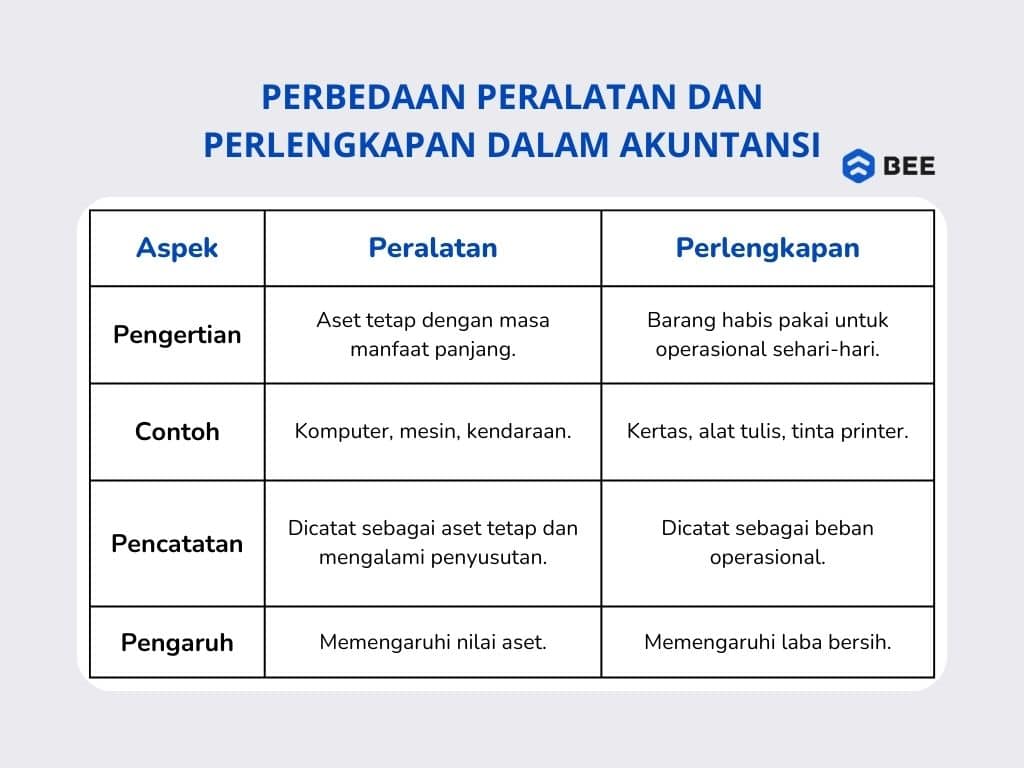

Perbedaan pertama peralatan dan perlengkapan dalam akuntansi adalah definisinya, dimana peralatan adalah aset tetap yang digunakan dalam operasional bisnis yang memiliki masa manfaat cukup lama dan lebih dari satu tahun.

Sedangkan perlengkapan adalah jenis barang habis pakai yang digunakan untuk keperluan sehari-hari, harga belinya juga biasanya tidak setinggi peralatan. Contohnya seperti kertas, alat tulis, tinta printer dan sejenisnya.

Tidak hanya dari definisinya saja, perlengkapan dan perlengkapan juga berbeda dari segi karakteristiknya. Dimana pada umumnya, peralatan memiliki masa manfaat lebih dari satu tahun, karena berupa aset tetap dan tidak habis dalam sekali pemakaian.

Berbeda dengan perlengkapan yang merupakan barang habis sekali pakai, sehingga perlu dibeli secara rutin dan biasanya juga digunakan untuk keperluan harian,

Bedanya peralatan dan perlengkapan selanjutnya adalah dari metode pencatatannya. Dimana peralatan dicatat sebagai aset tetap yang akan mengalami penyusutan seiring waktu, sesuai dengan masa manfaatnya.

Sedangkan pencatatan perlengkapan biasanya dicatat sebagai beban operasional yang terletak di laporan laba rugi, karena perlengkapan ini biasanya digunakan dalam jangka pendek dan pembeliannya bersifat rutin.

Perbedaan perlengkapan dan peralatan selanjutnya adalah dari pengaruhnya terhadap laporan keuangan, dimana peralatan akan mengalami penyusutan sehingga akan mempengaruhi nilai aset perusahaan dan laporan laba rugi melalui beban penyusutan aset.

Sedangkan perlengkapan yang langsung dicatat sebagai beban, maka akan secara langsung mempengaruhi laba bersih yang yang diperoleh perusahaan dalam periode tersebut. Sederhananya, peralatan mempengaruhi nilai aset dan perlengkapan mempengaruhi laba.

Dalam aspek perpajakan, peralatan dan perlengkapan juga diperlakukan berbeda. Peralatan sebagai aset tetap dapat dikenakan pajak melalui mekanisme penyusutan (depresiasi). Beban penyusutan ini dapat dikurangkan dari laba kena pajak perusahaan.

BACA JUGA: Depresiasi Adalah: Pengertian, Ciri, Faktor dan Cara Hitungnya

Sedangkan perlengkapan dicatat sebagai beban operasional, sehingga langsung mengurangi penghasilan kena pajak dalam periode terjadinya pengeluaran tersebut.

Berikut beberapa contoh perlengkapan dan peralatan yang umum ditemukan dalam operasional bisnis sehari-hari:

Dari seluruh penjelasan diatas, bisa kita simpulkan jika perbedaan peralatan dan biaya ada pada definisi, karakteristik, pencatatannya, pengaruhnya dalam laporan keuangan hingga keterkaitannya dengan pajak. Dimana, peralatan adalah aset tetap yang digunakan dalam operasional bisnis dengan masa manfaat panjang dan mengalami penyusutan, seperti komputer, mesin, atau kendaraan.

Sementara itu, perlengkapan adalah barang habis pakai yang digunakan dalam kegiatan sehari-hari dan dicatat sebagai beban operasional, seperti kertas, alat tulis, dan tinta printer. Pemahaman yang tepat mengenai kedua kategori ini sangat penting agar pencatatan keuangan lebih akurat, laporan keuangan lebih rapi, serta pengelolaan pajak dan aset bisnis menjadi lebih optimal.

Ngomongin tentang laporan keuangan rapi untuk mengelola pajak lebih mudah, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud, berbasis cloud bantu Anda catat, pantau hingga kelola keuangan usaha dari mana saja dan kapan saja. Klik banner di atas dan dapatkan gratis uji coba sekarang juga!