Di dunia akuntansi, setiap transaksi bisnis yang terjadi harus dicatat dengan cermat untuk memastikan laporan keuangan yang akurat dan sesuai dengan kondisi realitanya, agar roses pencatatan ini berjalan dengan efisien dan terstruktur diperlukan yang namanya penggolongan akun akuntansi.

Apa itu penggolongan akuntansi? penggolongan akuntansi adalah pengelompokkan transaksi ke dalam akun-akun dalam sistem pembukuan untuk mempermudah proses pencatatan dan pelaporan keuangan.

Nah, lebih untuk lebih mengenal bagaimana dan apa yang dimaksud dengan penggolongan akun akuntansi ini, baca artikel di bawah ini!

Secara umum, penggolongan akun dalam akuntansi merupakan metode yang digunakan untuk mengelompokkan akun sesuai dengan jenis dan karakteristiknya saat pencatatan. Dalam buku Pengantar Akuntansi (2022) karya Hisar Pangaribuan, ia menjelaskan jika penggolongan akuntansi adalah bagian dari rutinitas pembukuan yang harus diperhatikan secara serius oleh akuntan agar data yang didapatkan lebih akurat.

Dalam prakteknya, penggolongan akun akuntansi diklasifikasikan menjadi 5 kategori, yakni:

Selain untuk memastikan pembukuan transaksi keuangan dilakukan secara akurat, penggolongan akun akuntansi juga dilakukan karena alasan lainnya, diantaranya adalah sebagai berikut:

Dengan penggolongan akun yang jelas, setiap transaksi dapat dicatat ke dalam kategori yang sesuai, seperti aset, kewajiban, atau pendapatan. Hal ini membuat proses pencatatan menjadi lebih terstruktur dan efisien.

Tanpa penggolongan akun yang jelas, ada resiko terjadinya kesalahan pencatatan, seperti memasukkan transaksi ke akun yang tidak sesuai. Hal ini dapat mempengaruhi keakuratan laporan keuangan.

Penggolongan akun membantu dalam penyusunan laporan keuangan, seperti neraca dan laporan laba rugi. Dengan akun-akun yang terkelompok dengan baik, laporan keuangan akan lebih mudah dipahami dan sesuai dengan standar akuntansi.

Dengan akun yang dikelompokkan berdasarkan kategori tertentu, analisis kinerja keuangan perusahaan menjadi lebih mudah. Misalnya, perusahaan dapat dengan cepat melihat perbandingan antara pendapatan dan beban untuk mengetahui profitabilitas.

Standar akuntansi, seperti PSAK atau IFRS, mengharuskan laporan keuangan disajikan dalam format tertentu. Penggolongan akun membantu memastikan bahwa penyajian laporan sesuai dengan standar yang berlaku.

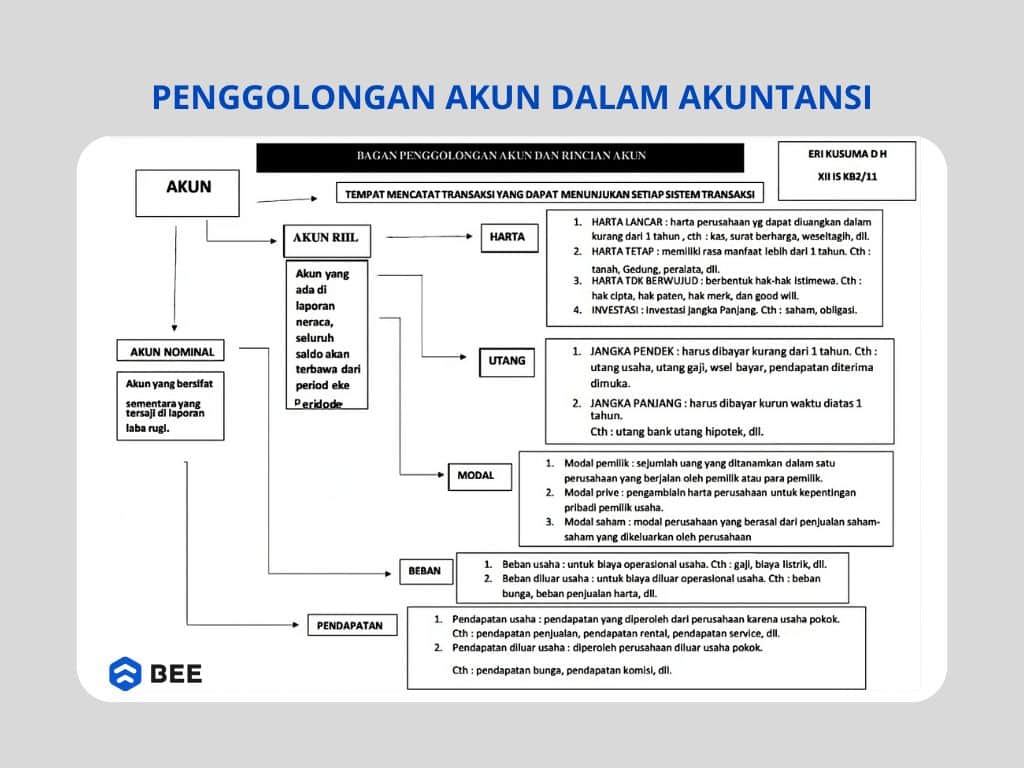

Seperti yang sudah dijelaskan sebelumnya jika penggolongan akun akuntansi dibedakan menjadi 5 akun akuntansi. Namun, secara garis besar akun akuntansi dibedakan menjadi dua jenis, yakni: akun riil dan akun nominal.

Akun riil adalah akun yang mencerminkan posisi keuangan perusahaan dan bersifat permanen, seperti aset, kewajiban, dan ekuitas. Sebaliknya, akun nominal adalah akun yang bersifat sementara dan digunakan untuk mencatat pendapatan, beban, serta laba atau rugi dalam satu periode akuntansi.

Berikut penjelasan terkait 5 penggolongan akun dalam akuntansi:

#Akun Riil

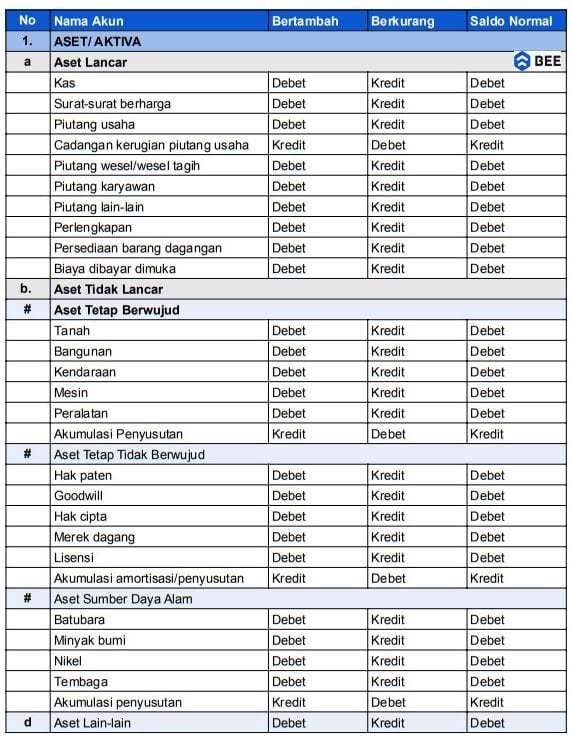

Golongan akun akuntansi yang pertama ada aset atau harta, jika diartikan aset adalah sumber daya yang dimiliki oleh sebuah perusahaan akibat dari pengorbanan ekonomi di masa lalu dan memiliki manfaat di masa yang akan datang.

Sedangkan menurut Pernyataan Standar Akuntansi keuangan (PSAK), aset adalah seluruh kekayaan yang dimiliki individu atau kelompok, baik aset yang berwujud maupun aset tidak berwujud yang memiliki nilai manfaat bagi pemiliknya.

Dari definisi diatas, aset dikelompokkan kembali menjadi 2 kelompok, yakni:

Pertama adalah aset tetap, menurut Ikatan Akuntansi Indonesia (2012), aset tetap adalah aset berwujud yang dimiliki perusahaan untuk digunakan perusahaan dalam kegiatan produksi atau penyediaan barang atau jasa.

Selain itu, Warren, Reeve Fess (2008) juga menjelaskan jika aset tetap atau fixed assets adalah aset jangka panjang berwujud fisik dan dapat dilihat contohnya seperti peralatan, perabotan, alat-alat, mesin-mesin, bangunan dan tanah.

Dalam hal ini, ada 5 karakteristik aset tetap menurut Ikatan Akuntansi Indonesia (IAI), diantaranya adalah sebagai berikut:

Jenis aset kedua adalah aset lancar, apa yang dimaksud dengan aset lancar? Aset lancar adalah aset perusahaan yang dapat dicairkan menjadi uang tunai, dijual dan dikonsumsi dalam waktu 1 tahun.

Dimana, menurut Kasmir (2013), aktiva lancar adalah harta perusahaan yang dapat dijadikan menjadi uang dalam waktu singkat, maksimal 1 tahun. Apa saja yang termasuk dalam aset lancar, diantaranya adalah kas, bank, surat berharga, piutang, persediaan, biaya dibayar di muka, pendapatan yang masih harus diterima, pinjaman yang diberikan dan lainnya.

Berdasarkan PSAK 1, aset lancar memiliki 3 karakteristik berikut ini:

Akun Akun Kewajiban dan Pencatatannya (Credit: bee.id)

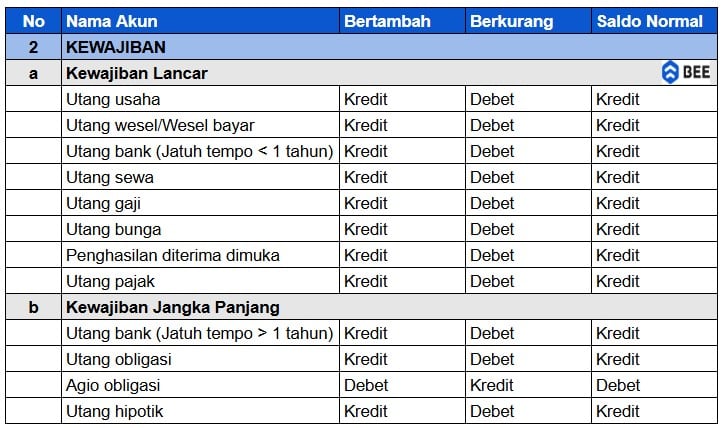

Penggolongan akun berikutnya ada liabilitas atau hutang. Jika diartikan secara umum, liabilitas atau utang adalah kewajiban perusahaan kepada pihak lain yang harus dilunasi di masa depan, baik dalam bentuk uang, barang, maupun jasa.

Menurut Nurwahyudi dan Mardiyah (2004) Utang atau liabilitas adalah pengorbanan ekonomi yang harus dilakukan perusahaan di masa yang akan datang karena akibat dari transaksi sebelumnya. Pengorbanan ekonomi ini dapat berbentuk uang, aset atau jasa lainnya

Sedangkan menurut PSAK 57, liabilitas adalah kewajiban saat ini dari perusahaan yang berasal dari peristiwa masa lalu dan penyelesaiannya diharapkan dapat menghasilkan manfaat ekonomi perusahaan. Sederhananya, liabilitas ini adalah utang yang harus dibayar perusahaan di masa depan..

Sama seperti aset, liabilitas atau hutang dibedakan menjadi dua kelompok, yakni liabilitas lancar dan tidak lancar, berikut penjelasannya:

Dalam buku Teori Akuntansi (2022), karya Ervina, dkk, menjelaskan jika liabilitas jangka pendek adalah kewajiban yang jatuh tempo pembayarannya dalam waktu kurang dari satu tahun. Biasanya, liabilitas ini timbul dari kegiatan operasional perusahaan sehari-hari. Contohnya, utang dagang, utang wesel, utang pajak, utang biaya pendapatan dibayar dimuka hingga utang dividen.

Sedangkan liabilitas jangka panjang adalah kewajiban yang jatuh temponya lebih dari satu tahun. Biasanya, liabilitas ini digunakan untuk investasi atau pengembangan bisnis. Contohnya utang hipotik, utang obligasi, kredit noveltasi, dan lain sebagainya.

Akun-Akun Modal dan Pencatatannya (Credit: bee.id)

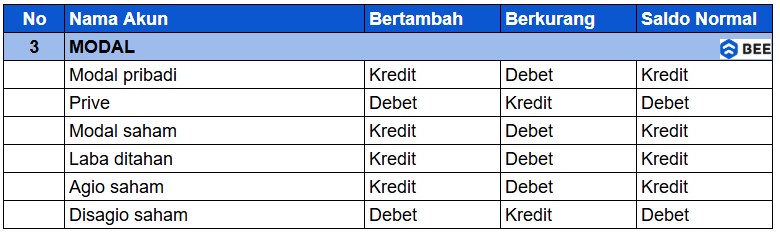

Penggolongan akun akuntansi yang termasuk dalam akun riil terakhir adalah ekuitas atau modal. Menurut PSAK No. 21, ekuitas adalah bagian hak pemilik dalam perusahaan, yaitu selisih antara total aktiva dan total kewajiban perusahaan.

Ekuitas sering disebut sebagai hak residual atas aktiva perusahaan setelah dikurangi seluruh kewajiban. Dengan kata lain, ekuitas mencerminkan nilai kekayaan bersih yang menjadi milik pemilik atau pemegang saham.

Selain itu, ekuitas juga dapat diartikan sebagai jumlah yang akan dikembalikan kepada pemilik atau pemegang saham jika seluruh aset perusahaan dicairkan dan seluruh kewajiban dilunasi.

Adapun elemen-elemen dari ekuitas diantaranya adalah sebagai berikut:

#Akun Nominal

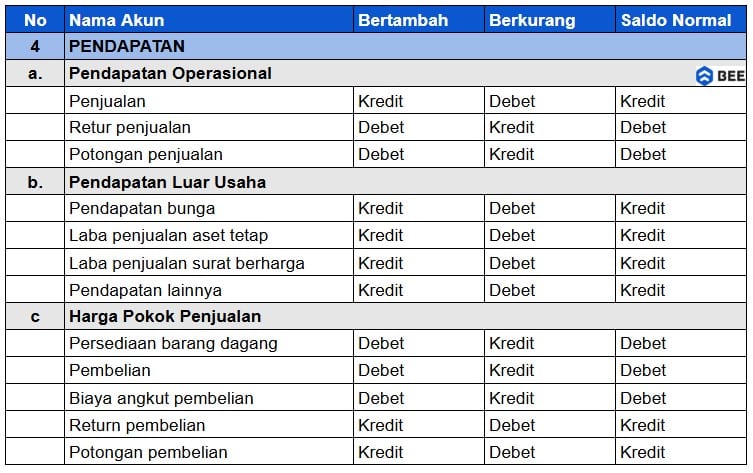

Akun-Akun Pendapatan dan Pencatatannya (Credit: bee.id)

Selanjutnya ada akun pendapatan, yakni akun yang digunakan untuk mencatat perolehan keuntungan atau pendapatan perusahaan dari aktivitas bisnis sehari-hari, seperti penjualan barang dan jasa.

Selain mencatat perolehan keuntungan atau pendapatan dari aktivitas utama perusahaan, akun pendapatan juga digunakan untuk mencatat:

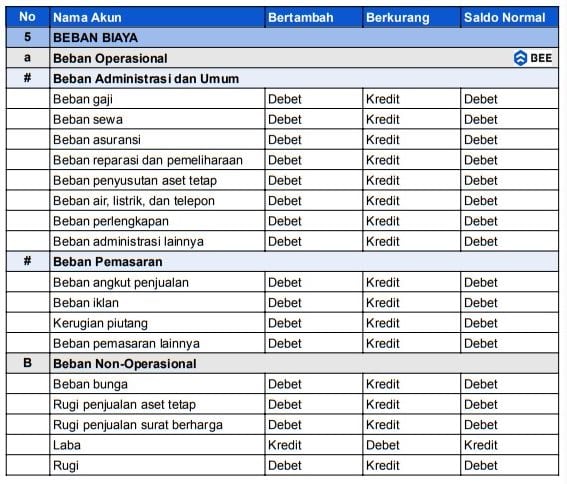

Akun-Akun Beban Biaya dan Pencatatannya (Credit: bee.id)

Terakhir adalah akun beban, apa yang dimaksud dengan akun beban? Dalam akuntansi, akun beban digunakan untuk mencatat pengeluaran yang terjadi selama operasi perusahaan dan berkurangnya nilai ekonomis yang tidak menghasilkan manfaat jangka panjang.

Beban ini biasanya tercermin dalam laporan laba rugi dan berpengaruh langsung terhadap laba bersih perusahaan. Ada 4 jenis beban yang biasa dicatat dalam pembukuan akuntansi, diantaranya adalah:

Dengan menggunakan aplikasi pembukuan keuangan seperti Beecloud, Anda dapat memastikan setiap transaksi tercatat pada akun yang tepat secara otomatis. Pakai Beecloud, Anda bisa lebih mudah Anda dalam mengelompokkan dan mengkategorikan transaksi, mulai dari pendapatan, beban, aset, hingga kewajiban, sesuai dengan jenisnya.

Tidak hanya itu, Beecloud juga membantu mengurangi risiko kesalahan manusia dan mempercepat proses pembuatan laporan keuangan, sehingga memudahkan Anda dalam mengambil keputusan bisnis yang lebih tepat dan akurat.

Pengen punya laporan keuangan sudah sesuai standar akuntansi keuangan langsung jadi? Klik banner di atas sekarang juga!