Banyak orang belum mengetahui pengertian piutang secara umum. Di dalam dunia bisnis masalah piutang adalah salah satu aktivitas yang akan terjadi ketika perusahaan tersebut menjual jasa maupun karang terhadap konsumen, sedangkan konsumen tersebut tidak langsung membayar.

Bagi suatu perusahaan, piutang dagang tersebut bisa dikatakan bagaikan pisau bermata dua. Hal tersebut dikarenakan pada satu sisi perusahaan dapat melakukan penjualan jasa atau produknya sehingga keuntungan bisa didapatkan.

Sedangkan di sisi lainnya, saat melakukan penjualan yang dilakukan perusahaan tersebut, maka awalnya para konsumen akan telat untuk melakukan pembayaran sehingga perusahaan gagal untuk melakukan penagihan piutang dari konsumen. Simak selengkapnya pada artikel berikut ini:

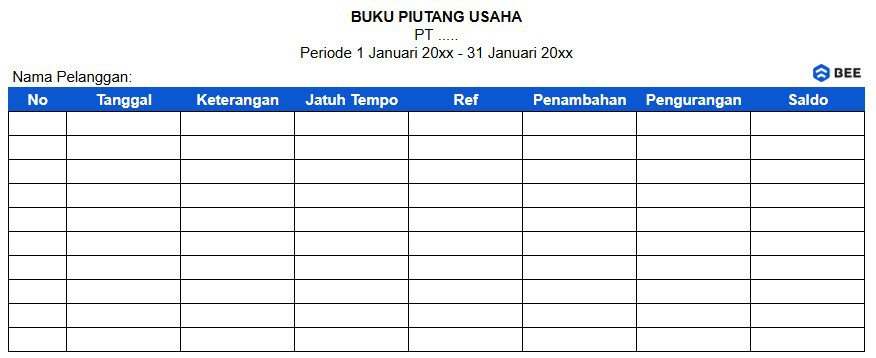

Pengertian Piutang dan Format Buku Piutang Usaha (Credit: bee.id)

Secara umum, pengertian piutang adalah hak perusahaan untuk menerima pembayaran dari pelanggan atau pihak lain atas penjualan barang atau jasa yang dilakukan secara kredit. Secara umum, piutang mencerminkan klaim perusahaan atas sejumlah uang yang belum diterima, tetapi sudah menjadi haknya.

Dalam dunia bisnis, piutang sering muncul akibat dari kegiatan operasional perusahaan yang menyediakan barang atau jasa secara kredit kepada pelanggan. Pernyataan Piutang sangat penting dalam proses akuntansi karena membantu perusahaan mencatat dan memantau dana yang harus diterima dalam waktu satu periode akuntansi.

Piutang dapat dicatat di neraca sebagai aset lancar, mencerminkan harapan bahwa nilai tersebut akan berubah menjadi kas dalam waktu dekat. Pada umumnya mereka akan melakukan pembayaran dalam tempo 30 hari sampai dengan 90 hari.

Contohnya, jika sebuah perusahaan menjual barang pada tanggal 1 April 2025, maka tanggal jatuh tempo adalah 30 Juni 2025 jika pembayaran untuk tempo 90 hari. Maka, tanggal jatuh tempo piutang usahanya adalah 30 Juni 2025.

Sehingga bisa dikatakan jika pengertan piutang adalah suatu tuntutan yang diperlihatkan kepada pihak lain dalam bentuk jasa maupun uang dan juga barang yang sudah dijual secara kredit.

Sedangkan pengertian piutang dalam dunia akuntansi jauh lebih sempit yaitu dengan menunjukkan tuntutan yang diperlihatkan kepada pihak luar yang nantinya berharap bisa diselesaikan yakni menerima sejumlah uang pada perusahaan.

Pengertian piutang secara lebih luas mencakup semua hak perusahaan untuk menagih pembayaran dari pelanggan, baik berupa piutang dagang, piutang wesel, maupun piutang lainnya. Dengan pengelolaan yang tepat, piutang dapat menjadi sumber kas yang penting dan menunjang keberlanjutan kegiatan operasional perusahaan.

Pada umumnya, piutang dikelompokkan menjadi 3 jenis yakni:

Jenis pertama ada piutang usaha, yakni piutang yang muncul sebagai akibat dari penjualan dengan skema kredit, dimana pelanggan memperoleh barang atau jasa tanpa pembayaran tunai secara langsung.

Periode pembayaran untuk piutang usaha ini umumnya berkisar antara satu hingga dua bulan setelah transaksi terjadi. Bisnis yang menggunakan penjualan kredit memonitor piutang usaha sebagai aset yang mewakili pendapatan yang diharapkan dari penjualan yang telah dilakukan.

Selanjutnya adalah Piutang wesel, memiliki bentuk fisik surat formal sebagai bukti pinjaman yang dilakukan. Muncul ketika pihak pemberi pinjaman memberikan dana kepada peminjam, dan pelunasan diharapkan dalam jangka waktu khusus, biasanya antara 2-3 bulan.

Selama periode pembayaran ini, tidak ada bunga yang dibebankan. Namun, jika debitur meminta perpanjangan waktu pembayaran, bunga akan dikenakan sesuai dengan persetujuan yang telah disepakati.

Ketiga adalah piutang lain-lain, mencakup kategori yang lebih luas, melibatkan berbagai jenis klaim yang tidak termasuk dalam piutang dagang atau wesel. Contohnya mencakup piutang bunga dari pinjaman yang diberikan, piutang gaji yang timbul ketika perusahaan memberikan uang muka kepada karyawan.

Kemudian kemajuan karyawan yang merupakan piutang uang muka untuk keperluan tertentu, dan restitusi pajak yang menjadi klaim yang belum diterima oleh perusahaan. Karena sifatnya yang bervariasi, piutang lain-lain dapat dilaporkan secara terpisah di neraca untuk memudahkan analisis keuangan.

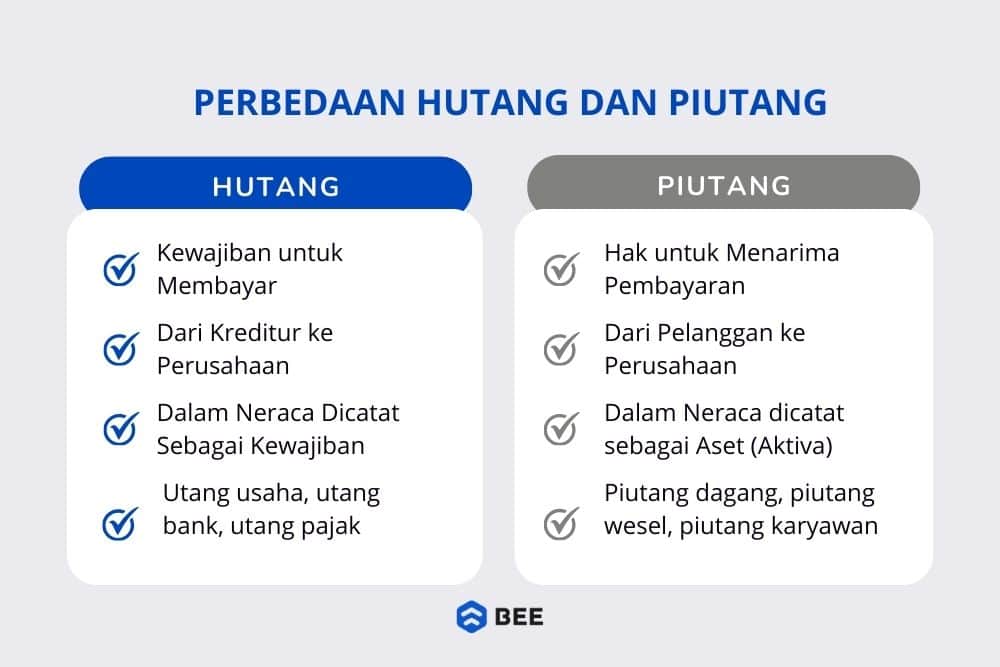

Perbedaan Hutang dan Piutang (Credit: bee.id)

Hutang dan piutang adalah dua konsep keuangan yang berlawanan dalam arti dan peran mereka dalam transaksi bisnis. Berikut adalah perbedaan utama antara hutang dan piutang:

Dari segi pengertian hutang merupakan kewajiban finansial yang harus dibayar oleh suatu entitas kepada pihak lain. Biasanya, utang timbul karena penerimaan barang, jasa, atau pinjaman.

Sedangkan piutang adalah klaim atau tagihan yang dimiliki oleh suatu entitas terhadap pihak lain yang harus dibayarkan dalam jangka waktu tertentu. Piutang muncul karena penjualan barang atau jasa dengan kredit atau pemberian pinjaman.

Perbedaan hutang dan piutang berikutnya adalah dari sumber aliran dana, dimana arah aliran dana hutang adalah dari kreditur ke debitur. Debitur memiliki kewajiban untuk membayar kreditornya. Sedangkan Arah aliran dana piutang adalah dari debitur ke kreditur. Kreditor memiliki klaim terhadap pembayaran dari debitur.

Perbedaan selanjutnya adalah dari sifat, yang mana hutang merupakan kewajiban atau beban finansial yang harus dibayar oleh perusahaan. Kemudian piutang adalah aset finansial yang diharapkan akan menghasilkan penerimaan kas di masa depan.

Selanjutnya adalah pihak yang terlibat hutang melibatkan pihak yang memberikan barang, jasa, atau pinjaman kepada perusahaan. Kemudian piutang melibatkan pihak yang membeli barang atau jasa dari perusahaan atau yang menerima pinjaman.

Tidak hanya itu saja, perbedaan hutang dan piutang juga terletak pada neraca, dimana hutang terdapat di sisi kewajiban atau liabilitas pada neraca perusahaan. Contohnya utang bank, utang kepada pemasok, utang pajak. Kemudian pada piutang terdapat di sisi aset pada neraca perusahaan. Contohnya, piutang dagang dari pelanggan, piutang wesel, piutang karyawan.

Oleh karena itu, manajemen yang efektif dari hutang dan piutang sangat penting untuk memastikan likuiditas dan kesehatan keuangan perusahaan. Terlalu banyak hutang yang belum dibayar atau piutang yang belum diterima dapat mempengaruhi kas perusahaan dan kinerja keuangan secara keseluruhan.

BACA JUGA: Strategi Manajemen Piutang: Efektif Kelola Keuangan Bisnis

Dalam praktiknya, piutang dagang memang menjadi salah satu komponen penting dalam laporan keuangan, khususnya di neraca sebagai bagian dari aktiva lancar. Namun, di balik fungsinya yang krusial, piutang dagang juga menyimpan beberapa masalah akuntansi yang perlu diperhatikan secara cermat oleh perusahaan.

Berikut adalah beberapa masalah akuntansi utama yang berkaitan dengan piutang dagang:

Masalah pertama yang kerap muncul adalah kapan dan bagaimana piutang dagang harus diakui. Dalam akuntansi, piutang dagang diakui ketika terjadi transaksi penjualan secara kredit, bukan tunai.

Artinya, barang atau jasa sudah diberikan kepada pelanggan, namun pembayaran belum dilakukan secara langsung. Selain itu, pengakuan juga harus memperhitungkan potongan penjualan, retur penjualan, dan pelunasan piutang yang bisa terjadi di kemudian hari. Semua hal ini mempengaruhi nilai akhir dari piutang dagang yang tercatat.

Setelah piutang diakui, tantangan berikutnya adalah bagaimana menilai atau menghitung nilai riil dari piutang tersebut. Berdasarkan prinsip akuntansi di Indonesia, khususnya Standar Akuntansi Keuangan (SAK), piutang harus dilaporkan sebesar nilai kas bersih yang bisa diperoleh (net realizable value).

Ini berarti, perusahaan perlu membuat cadangan kerugian piutang tak tertagih, atau yang dikenal sebagai allowance for doubtful accounts. Cadangan ini penting untuk mengantisipasi kemungkinan bahwa tidak semua piutang dapat ditagih, baik karena pelanggan bangkrut, tidak kooperatif, atau alasan lainnya.

Masalah lain yang juga sering dihadapi perusahaan adalah terkait dengan pengalihan piutang. Dalam praktiknya, ada kalanya perusahaan menjual piutangnya ke pihak ketiga, seperti lembaga keuangan atau bank, melalui mekanisme yang disebut factoring.

Ini biasanya dilakukan ketika perusahaan membutuhkan kas secara cepat atau menghadapi kesulitan dalam menagih piutang dari pelanggan. Walaupun uang tunai yang diterima biasanya lebih kecil dari jumlah piutang sebenarnya, metode ini dianggap lebih praktis dan efisien dalam menjaga arus kas.

Dalam mencatat piutang dagang, perusahaan menggunakan pendekatan jurnal umum dengan prosedur sebagai berikut:

Hal ini mencerminkan bahwa perusahaan memiliki klaim atas uang dari pelanggan.

Perusahaan juga perlu mencatat pengurangan persediaan (jika barang fisik), sehingga:

Ini menunjukkan bahwa piutang sudah berubah menjadi uang tunai.

Dengan pencatatan yang tepat, perusahaan bisa melacak saldo piutang secara akurat untuk masing-masing pelanggan. Ini juga membantu bagian keuangan untuk menganalisis umur piutang (aging receivables), serta menilai efektivitas kebijakan kredit dan penagihan yang diterapkan.

BACA JUGA: Prosedur Pencatatan Piutang Pada Akuntansi

Agar risiko piutang bisa teratasi, maka beberapa cara berikut ini bisa diterapkan pada suatu perusahaan:

Follow up yang dilakukan untuk piutang yang belum dibayarkan terhadap pihak bersangkutan, maka akan menimbulkan potensi untuk melakukan pembayaran yang lebih besar. Mungkin saja pihak yang terutang sudah lupa bahwa ia masih punya piutang yang harus ia bayar. Dengan demikian tidak akan sampai menjadi sebuah piutang yang tidak tertagih.

Jika follow up sudah dilakukan namun masih belum membuahkan hasil, maka pihak dari perusahaan bisa melakukan cara lainnya yaitu dengan melakukan penagihan yang lebih agresif supaya yang hutang bisa segera melunasinya. Cara melakukannya yaitu bisa memberikan surat berisi teguran untuk konsumen yang punya piutang. Selain itu juga bisa dengan mengutus debt collector untuk menagihkan piutang tersebut.

Memberikan denda atas keterlambatan membayar piutang juga bisa dilakukan supaya pihak yang punya hutang berpikir berkali lipat untuk telat melakukan pembayaran utang. Sebab jika semakin terlambat dalam melakukan pembayaran utang akan semakin banyak pula yang harus dibayarkan.

Jika pihak perusahaan menerbitkan sebuah limit kredit selama 30 hari kepada semua konsumen. Dengan demikian piutang yang tak tertagih tersebut akan bisa diminimalisir dengan cara mengurangi waktu 2 minggu. Selain itu juga perusahaan bisa melayani pembelian hanya secara tunai saja agar tak ada piutang.

Dalam prakteknya, tidak semua piutang tertagih. Untuk mengatasi hal ini, perusahaan perlu membentuk penyisihan piutang tak tertagih melalui metode estimasi yang sistematis dan rasional.

Setidaknya, ada dua metode umum yang biasa digunakan untuk menaksir jumlah piutang yang kemungkinan tidak tertagih, apa saja itu?

Metode ini menghitung penyusutan berdasarkan persentase tertentu dari saldo piutang dagang, baik dari akhir periode atau dari rata-rata saldo awal dan akhir tahun. Cara ini memberikan gambaran lebih realistis terhadap piutang yang belum tertagih pada akhir periode.

Contohnya, Saldo piutang pada 1 Januari 2025: Rp15.000.000, kemudian saldo piutang pada 31 Desember 2025: Rp21.000.000, dengan persentase penyisihan: 2,5%. Maka penyelesaiannya adalah ...

Saldo rata-rata = (Rp15.000.000 + Rp21.000.000) / 2 = Rp18.000.000

Penyisihan = 2,5% x Rp18.000.000 = Rp450.000

Jika pada awal tahun, akun Penyisihan Piutang Tak Tertagih sudah memiliki saldo kredit sebesar Rp200.000, maka:

Beban piutang tak tertagih = Rp450.000 – Rp200.000

= Rp250.000

Maka, jurnal penyesuaiannya adalah ..

(D) Beban Piutang Tak Tertagih Rp250.000

(K) Penyisihan Piutang Tak Tertagih Rp250.000

Berbeda dengan metode pertama, metode ini menghitung penyusutan berdasarkan persentase dari total penjualan selama periode, khususnya penjualan kredit. Cocok digunakan untuk bisnis dengan volume transaksi besar dan fluktuatif.

Metode ini tidak memperhitungkan saldo akun penyisihan sebelumnya, jadi beban piutang akan selalu sesuai dengan hasil estimasi dari penjualan.

Misalnya, total penjualan kredit tahun 2025: Rp500.000.000, dengan persentase penyisihan ditetapkan: 0,3%. Maka, perhitungan penyusutannya adalah ...

Penyisihan = 0,3% x Rp500.000.000 = Rp1.500.000

Sehingga, jurnal penyesuaiannya adalah sebagai berikut:

(D) Beban Piutang Tak Tertagih Rp1.500.000

(K) Penyisihan Piutang Tak Tertagih Rp1.500.000

Nah, itulah pengertian piutang dan cara untuk melakukan penagihan piutang tersebut bisa dilakukan demi kemajuan perusahaan dan keamanan keuangan perusahaan. Semoga bermanfaat.