Persamaan dasar akuntansi atau persamaan akuntansi merupakan hubungan antara harta (asset), kewajiban (liabilitas) dan modal (ekuitas) yang sudah dimiliki oleh suatu perusahaan. Dan ini pengetahuan utama yang harus dimiliki oleh setiap pebisnis. Karena persamaan akuntansi dasar ini merupakan awal dari proses dalam akuntansi yang menerapkan sistem double entry.

Akuntansi berasal dari kata accounting yang artinya sebagai menghitung atau mempertanggungjawabkan. Akuntansi adalah seni dalam mengukur, berkomunikasi dan menginterprestasikan sebuah aktivitas keuangan.

Sedangkan ilmu akuntansi pengertian secara mudahnya adalah suatu proses pencatatan, pengelompokkan, pengelolahan, penyajian data, transaksi dan meringkas seluruh aktivitas keuangan. Akuntansi sendiri disebut juga dengan bahasa bisnis.

Jadi ilmu akuntansi sangat bermanfaat bagi orang-orang yang berkecimpung di dunia bisnis. Karena dengan mengetahui dan mempraktekkan ilmu akuntansi. Maka Anda akan memperoleh laporan yang tepat dan akurat sehingga bisa membantu Anda dalam menganalisa dan kemudian mengambil keputusan.

Prinsip akuntansi di Indonesia diatur oleh Ikatan Akuntansi Indonesia (IAI). Ikatan Akuntansi Indonesia sendiri merupakan badan yang mengatur kebijakan dan peraturan akuntansi yang berlaku di Indonesia.

Prinsip dasar akuntansi merupakan pedoman yang digunakan sebagai acuan dalam melaksanan seluruh kegiatan akuntansi. Kegiatan akuntansi seperti penyusunan laporan keuangan harus valid, akurat dan menjalankan prinsip akuntansi yang baik dan benar.

Tujuannya, laporan keuangan yang dihasilkan menjadi lebih sesuai dengan informasi yang tersedia antara pengguna satu dan lainnya. Sehingga informasi keuangan yang dihasilkan dapat diperbandingkan dan memenuhi kebutuhan dari pengguna informasi tersebut.

Selain itu, laporan keuangan sebagai produk akuntansi haruslah bisa dibaca dan dipahami oleh semua pihak.

Berikut 10 prinsip dasar akuntansi yang terdapat pada peraturan akuntansi di Indonesia:

Perusahaan diartikan sebagai sebuah kesatuan usaha yang berdiri sendiri maupun terpisah dari entitas eknomi lain bahkan dengan pribadi pemilik.

Sehingga, aset yang dimiliki perusahaan harus dipisah dengan aset milik pribadi. Begitu juga dengan pencatatan transaksi milik perusahaan dan pribadi harus dipisah, tidak boleh dicampur.

Prinsip ini berfungsi untuk membuat laporan keuangan perusahaan menjadi jelas dan akurat.

Prinsip ini disebut juga prinsip kurun waktu yang artinya penilaian dan pelaporan laporan keuangan perusahaan dibatasi oleh periode waktu tertentu.

Biasanya, periode waktu yang digunakan adalah 1 tahun (mulai tanggal 1 Januari hingga 31 Desember). Hal ini bertujuan agar informasi mengenai keuangan perusahaan terukur dan mudah untuk diketahui.

Pada prinsip ini, pencatatan transaksi hanya dinyatakan dalam bentuk mata uang dan tanpa melibatkan hal-hal non kualitatif. Artinya, prinsip ini tidak melibatkan faktor kualitatif seperti mutu, kinerja, prestasi, dan lain-lain karena tidak dapat diukur dalam bentuk uang.

Prinsip ini menganggap bisnis akan berjalan terus-menerus dan berkesinambungan tanpa adanya pemberhentian atau pembubaran kecuali terdapat peristiwa tertentu yang dapat menyebabkan pemberhentian dan pembubaran bisnis.

Prinsip biaya historis artinya jika pencatatan transaksi keuangan atas sebuah barang sudah didapatkan oleh sebuah perusahaan, maka pencatatan keuangannya berdasarkan pada berbagai biaya yang dikeluarkan untuk mendapatkan barang tersebut.

Jika dalam prosesnya terjadi tawar menawar, maka biaya yang dicatat adalah biaya yang telah disepakati kedua belah pihak.

Dalam menyajikan informasi, laporan keuangan harus mempunyai prinsip pengungkapan informasi secara penuh. Jika terdapat informasi yang tidak dapat dimuat di laporan keuangan, maka Anda bisa menulis keterangan tambahan informasi berupa catatan kaki atau lampiran

Pendapatan timbul akibat kenaikan harta yang dihasilkan oleh kegiatan usaha seperti penjualan, penerimaan bagi hasil dan yang lainnya.

Pendapatan diakui ketika ada kepastian tentang jumlah atau nominal baik besar/kecil yang bisa diukur secara tepat dengan harta yang diperoleh dari transaksi penjualan barang maupun jasa.

Maksud dari prinsip mempertemukan (matching) dalam akuntansi adalah biaya yang dipertemukan dengan pendapatan yang diterima dengan tujuan menentukan besar/kecilnya laba bersih setiap periode.

Laporan keuangan yang dibuat harus konsisten, tidak berubah-ubah dalam prosedur, metode atau kebijakan yang diterapkan oleh perusahaan. Hal ini memudahkan pihak perusahaan untuk melihat dan membandingkan laporan keuangan yang dihasilkan pada beberapa periode sebelumnya.

Prinsip ini memiliki arti yaitu adanya pencatatan dan pengukuran atau pengungkapan informasi akuntansi secara material (bernilai nominal dan dapat dijual).

Persamaan akuntansi adalah salah satu dasar utama yang digunakan dalam pencatatan sistem akuntansi. Jadi setiap ada transaksi harus dicatat seimbang dalam dua aspek yaitu antara pasiva (sebelah kanan ) dan aktiva (sebelah kiri).

Jadi pada intinya setiap transaksi yang merubah aktiva harus diimbangi pada kewajiban. Jadi bisa kita simpulkan bahwa persamaan dasar akuntansi yang benar adalah jika adanya keseimbangan antara Aktiva (sisi kiri ) dengan pasiva (sisi kanan) tetap seimbang meski adanya transaksi.

Fungsi persamaan dasar akuntansi adalah untuk mengetahui perubahan kekayaan pada saat terjadinya suatu transaksi di suatu perusahaan. Selain itu juga untuk mengetahui berapa yang telah digunakan dan dibelanjakan dalam satu periode akuntansi.

Persamaan Dasar Akuntansi (Sumber: Freepik.com)

Supaya lebih mudah dalam mengingat beberapa orang menyingkat rumus dari persamaan akuntansi dengan ALE. ALE merupakan singkatan dari Aset, Liabilitas dan Ekuitas.

Jadi rumus persamaa akuntansi adalah sbb ;

Aset = Liabilitas + Ekuitas

Mengapa akun liabiliats diletakan disisi kiri ? Karena berpedoman kepada sebuah buku pengantar akuntansi yang ditulis oleh Carl S.Warren, Janes M. Reeve dan Philips E.Fess 2006 yang menyebutkan jika kreditur, ataun pihak yang memberikan pinjaman kepada perusahaan, memiliki hak terlebih dulu atas asset perusahaan.

Jadi dengan adanya persamaan akuntansi maka total aset harus sama dengan total liabilitas ditambah ekuitas. Dan sebaliknya jiika total asset dikurangi liabilitas maka totalnya harus sama dengan ekuitas.

Agar Anda lebih mudah dalam memahami materi persamaan dasar akuntansi ini. Berikut sata berikan contoh sederhananya.

Jika suatu perusahaan memiliki aset sebesar Rp 500.000.000, Liabilitas sebesar Rp 200.000.000 dan Ekuitas Rp 300.000.000. Maka pencatatanya sebagai berikut ;

Karena rumusnya A= L+ E

Jadi Rp 500.000.000 = Rp 200.000.000 + Rp 300.000.000

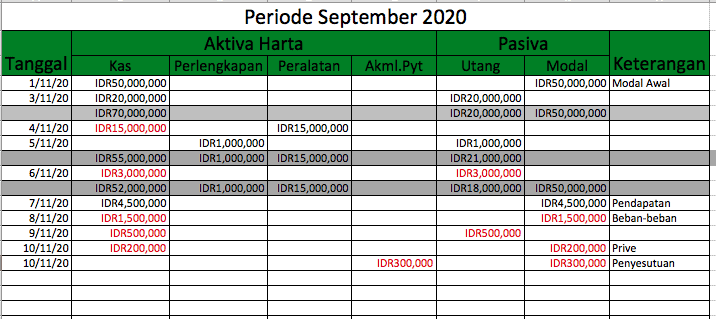

Agar Anda lebih memahami persamaan dasar akuntansi ini berikut saya berikan cotoh format persamaan dasar akuntansi yang lebih detail.

Form Persamaan Akuntansi (Sumber: Bee.id)

Berikut ini ada 6 unsur-unsur persamaan akuntansi

Aset adalah kekayaaan atau sumber daya yang dimiliki oleh suatu perusahaan yang bisa diukur dengan satuan uang. Dan untuk urutannya sediri berdasarkan pada seberapa cepat harta tersebut dapat dirubah atau dikonversikan menjadi satuan uang kas.

Aktiva dibagi menjadi 3 jenis yaitu ;

Aktiva lancar adalah aktiva yang dapat dicairkan (diuangkan) secepat mungkin. Dan yang termasuk dengan aktiva lancar adalah sbb :

Aktiva tetap adalah kekayaan atau sumberdaya yang dimiliki suatu perusahaan yang sifatnya permanen dan bisa diukur dengan jelas. Untuk aktiva ini manfaatnya dalam jangkan waktu yang panjang atau lebih dari satu tahun.

Contoh dari fixed assets adalah ;

Intaglibe Fixed Assets adalah suatu hak istimewa yang dimiliki oleh perusahaan. Dia memiliki nilai uang namun tidak memiliki fisik. Contohnya adalah sbb;

Liabilitas atau kewajiban adalah hutang yang harus dibayarkan/dilunasi ataupun pelayanan yang harus dilakukan oleh perusahaan kepada pihak lain.

Liabilitas dibagi menjadi 3 jenis yaitu ;

Sesuai dengan judulnya maka kewajiban lancar ini adalah hutang yang harus dibayarkan secepat mungkin temponya kurang dari 1 tahun biasanya 15-45 hari saja. Hutang ini biasanya bukan untuk hal yang penting dalam sebuah bisnis. Contoh dari hutang lancar ini sbb;

Hutang jangka panjang ini biasanya baru lunas setelah 1 tahun atau lebih. Biasanya hutang ini timbul untuk tambahan modal atau pembelian asset. Contoh dari hutang jangka panjang adalah sbb;

Hutang luar biasa yang bisa saja terjadi dimasa depan. Dan hutang kontinjensi ini tidak terjadi kepada semua pebisnis, karena sifatnya yang tidak pasti. Contohnya adalah ;

Ekuitas atau equity adalah hak kepemilikan aset setelah dikurangi liabilitas (kewajiban) dan neraca atau bisa juga diartikan ekuitas itu adalah modal atau kekayaaan entintas bisnis, yang dihitung dari total aset dikurangi kewajiban.

Modal sendiri ada beberapa jenis antara lain sbb ;

Pendapatan adalah uang yang diterima pemiliki perusahaan atas penjualan produk/jasa. Revenue juga bisa dikatakan sebagai pendapatan/hasil yang diperoleh dari seluruh bisnis yang kemudian dicatat di dalam laporan keuangan. Dan hanya berasal dari satu periode saja. Dan catatan tersebut masih dalam jumlah kotor karena belum dipotong dengan biaya produksi dll.

Dan Revenue disini dibedakan menjadi 2 yaitu;

Expense (Beban ) adalah suatu penuruan nilai ekonomi yang merupakan arus kas keluar atau aktiva yang berkurang. Karena adanya kewajiban akibat dari aktivitas penjualan atau aktivitas lain yang merupakan kegiatan utama dari sebuah perusahaan.

Prive artinya pengambilan dana oleh pemilik perusahaan untuk keperluan pribadi. Konsekuensi jika pemilik perusahaan melakukan prive ini maka modal yang ada akan berkurang.

Karakteristik kualitas informasi akuntansi dasar harus ada dalam setiap informasi akuntasi. Hal ini bermanfaat sebagai point penting dalam mengambil keputusan.

Dua karakteristik kualitas informasi akuntansi dasar yang utama adalah : relevan (relevance) dan dapat diuji (realibilitas)

Informasi akuntansi yang relevan maksudnya, informasi itu harus bisa memengaruhi kebijakan yang diambil perusahaan dengan memprediksi hasil dari peristiwa masa lalu, sekarang, dan masa depan.

Selain itu, informasi akuntansi yang relevan juga harus bisa memberikan umpan balik (feedback) terhadap prediksi yang kita buat

Realibilitas, juga dikenal sebagai keandalan. Hal ini menunjukan sejauh mana informasi secara akurat mencerminkan sumber daya perusahaan, perputaran modal, transaksi, dan lain-lain. Faktor ini adalah untuk membantu memberikan gambaran nyata atau realita yang tersaji dalam informasi akuntansi.

Karakteristik kualitas informasi akuntansi sekunder adalah sebagai penunjang dalam mempengaruhi seberapa bergunanya informasi yang tersaji. Berikut adalah empat macam karakteristik kualitas informasi akuntansi sekunder:

Laporan keuangan harus dapat diverifikasi oleh akuntan-akuntan lain dengan metode-metode yang sama, dapat diuji. Sebagai contoh, informasi akuntansi yang disajikan dalam laporan keuangan dianggat dapat diverifikasi jika dua akuntan independen (misalnya akuntan publik atau auditor) dapat menyimpulkan berdasarkan verifikasi mereka bahwa transaksi dan keadaan yang terjadi terefleksi secara adil.

Informasi akuntansi yang disajikan harus tepat waktu agar pengambilan keputusan perusahaan juga bisa dilaksanakan pada waktu yang sudah direncanakan. Jika informasi akuntansi muncul terlambat, tentu akan berimbas pada pengambil keputusan. Hasilnya, antara pengambilan keputusannya yang ikut terlambat. Atau justru informasi akuntansi itu tidak terpakai sama sekali.

Sejauh mana informasi yang ada dapat dipahami. Saat ini, laporan tahunan perusahaan biasanya berisi lebih dari 100 halaman, dengan kualitas informasi menyeluruh. Informasi yang dapat dimengerti oleh pengguna harus ada dalam laporan keuangan tersebut. Bagi perusahaan yang berkinerja buruk, adalah hal biasa menggunakan banyak istilah dan kalimat yang sulit dimengerti dalam laporan tahunannya sebagai upaya untuk menyamarkan kinerja yang buruk.

Keputusan ekonomi membutuhkan pengambilan pilihan di antara tindakan yang mungkin dilakukan. Dalam pengambilan keputusan akan melakukan perbandingan antar alternatif yang difasilitasi oleh informasi keuangan.

Perbandingan menyiratkan untuk memiliki hal-hal serupa yang dilaporkan dengan cara yang serupa dan hal-hal yang berbeda dilaporkan secara berbeda.

Materi persamaan dasar akuntansi ini sangatlah penting penggunaannya dalam proses pembuatan laporan keuangan. Dari persamaan dasar inilah kita bisa tahu apa arti dari aktiva, ekuitas dan liabilitas serta bagaimana caranya menggunakan dalam pelaporan bisnis.

Mengingat Akuntansi itu penting untuk laporan bisnis. Jadi mau tidak mau Anda harus bisa mengerti soal ini. Jika dulu dalam membuat laporan keuangan Anda harus belajar akuntansi yang begitu njlimet.

Atau Anda harus merekrut karyawan yang khusus pintar dalam urusan akuntansi dengan mengeluarkan cost yang tidak sedikit. Tenang sekarang Anda sudah tidak usah gundah gulana lagi, karena dengan perkembangan teknologi sekarang ini. Banyak sekali software akuntansi yang bermunculan. Yang akan membantu dalam proses pembuatan laporan keuangan dengan cepat dan tepat. Hanya dengan sekali klik laporan laba rugi, neraca dll akan jadi.

Namun pesan saya jangan sembarangan dalam memilih software akuntansi karena jika sampai salah bisa-bisa pelaporan yang disajikannya pun tidak akurat. Tentu saja ini akan merugikan, karena Anda bisa mengambil keputusan yang salah.

Software akuntansi yang sudah terbukti memiliki kapasitas yang mumpuni dan juga aftersalesnya bagus adalah Beeacoounting. Beeaccounting sendiri sudah lebih dari 10 tahun berdiri jadi Anda tidak perlu khawatir jadi pasti sudah sangat terpercaya.

Anda bisa download secara gratis software akuntansi Beeaccounting dengan cara klik disini. Selamat mencoba dan semoga artikel beserta softaware akuntansi Beeaccounting dapat membantu bisnis Anda lebih berkembang.