Salah satu elemen yang terpenting dalam sebuah perusahaan yaitu aset. Aset sendiri dibedakan menjadi dua jenis yakni aset tetap dan aset lancar. Jenis aset ini, sering kali disebut sebagai fixed assets, merupakan aset berwujud yang digunakan dalam operasi bisnis dan memiliki masa manfaat lebih dari satu tahun.

Memahami bagaimana pengelolaan aset ini penting untuk bisnis, mulai dari cara inventarisnya hingga proses penyusutannya. Dalam artikel kali ini kita akan bahas lebih dalam mengenai apa yang dimaksud dengan aset tetap, karakteristik, contoh, faktor hingga cara menghitung penyusutannya.

Menurut PSAK Aset tetap adalah aset berwujud yang dimiliki perusahaan dan digunakan dalam proses produksi atau pengadaan barang/jasa, untuk direntalkan kepada pihak lain, atau tujuan administratif dan diharapkan untuk digunakan selama satu periode lebih.

Kemudian menurut Warren, aset tetap adalah jenis aset jangka panjang atau aset yang relatif permanen yang memiliki masa guna lebih dari satu periode, yang dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

Dari dua penjelasan di atas, pengertian aset tetap adalah aset berwujud yang dimiliki dan digunakan oleh perusahaan untuk kegiatan operasinya selama lebih dari satu periode akuntansi. Aset ini tidak dimaksudkan untuk dijual kembali dalam siklus bisnis normal perusahaan.

Namun, suatu aset tetap ini memiliki penyusutan nilai selama masa manfaatnya berlangsung yang dicatat dalam laporan keuangan. Dalam melakukan penyusutan, ada beberapa metode yang dilakukan. Metode penyusutan merupakan alokasi biaya perolehan aset tersebut selama masa manfaat.

Metode yang akan digunakan untuk mengukur suatu aset tetap di pegang oleh perusahaan. Karena apapun metode yang digunakan sangat berpengaruh pada besarnya beban penyusutan dan bagaimana strategi pengelolaan aset yang dilakukan.

Baca Juga: 3 Metode Penyusutan, Contoh dan Cara Menghitungnya

Menurut Achmad Tjahjono, dkk (2009), karakteristik aset tetap ada 4, diantaranya adalah sebagai berikut:

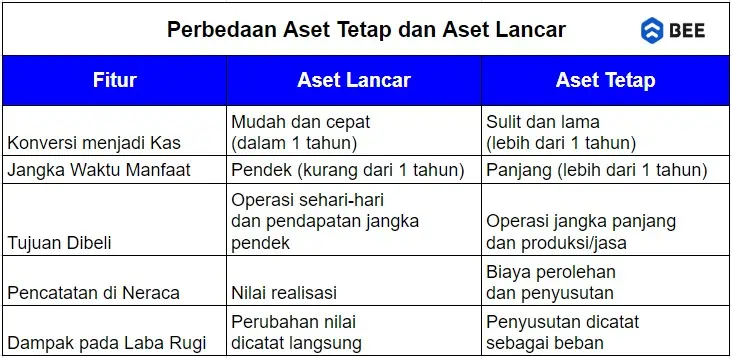

Aset tetap/ aset tidak lancar dan aset lancar adalah dua kategori penting dalam akuntansi perusahaan. Berikut adalah 5 perbedaan utama antara aset lancar dan tidak lancar:

Dari penjelasan di atas dapat disimpulkan ada 5 perbedaan antara aset lancar dan tidak lancar, yakni bentuk fisik, masa manfaat aset, tujuan dibeli oleh perusahaan, pencatatan di neraca dan dampanya pada laporan keuangan laba rugi.

Menurut Warren (2008), aset tetap dibedakan menjadi 2 jenis, yakni aset tetap berwujud dan aset tetap tidak berwujud. Berikut penjelasannya:

Aset berwujud adalah aset mempunyai bentuk fisik dan dapat dikenali melalui panca indera. Pada umumnya, aset ini bersifat relatif permanen penggunaannya dan terlihat secara fisik. Nama deskriptif lain bagi aset-aset ini adalah aset pabrik (plant assets), atau properti, pabrik, peralatan (property, plant, and equipment), dan aset tetap lainnya

Aset tak berwujud adalah aset jangka panjang yang bermanfaat bagi perusahaan, tidak untuk dijual, dan tidak terlihat secara fisik. Contoh aset tak berwujud ini mencakup: paten, hak cipta, merek dagang, goodwill, dan aset tetap lainnya

Hal yang membedakan keduanya adalah dari karakteristik fisik dan masa manfaatnya. Aset tak berwujud tidak bisa dirasakan secara fisik dan sebaliknya.

Jenis-Jenis Aktiva Tetap dan Contohnya (Credit: bee.id)

Yang termasuk dalam aset tetap adalah sebagai berikut:

Aset Berwujud adalah aset yang memiliki bentuk fisik dan dapat dilihat, diraba, dan diukur. Contoh dari aset berwujud adalah sebagai berikut:

Aset Tidak Berwujud adalah aset yang tidak memiliki bentuk fisik, tetapi memiliki nilai ekonomis bagi perusahaan. Berikut contoh dari aset tidak berwujud:

Baca Juga: Mengenal Aset Tak Berwujud, Karakteristik, Jenis dan Contohnya

Aset tetap akan mengalami penyusutan meskipun sudah memiliki masa manfaat yang relatif lama. Adapun faktor utama yang akan mempengaruhi aset adalah sebagai berikut:

Harga perolehan merupakan biaya yang digunakan untuk memperoleh aset tersebut. Lebih jelasnya merupakan biaya total yang dikeluarkan untuk mendapatkan dan menyiapkan aset agar siap digunakan.

Termasuk harga beli, biaya pengiriman, biaya pemasangan, dan biaya lainnya yang terkait dengan perolehan aset. Jika perusahaan mengeluarkan biaya tinggi maka penyusutannya juga akan tinggi

Karena, semakin tinggi harga perolehan aset, semakin tinggi penyusutan yang dihitung setiap tahunnya.

Kemudian nilai residu, yakni nilai taksiran yang akan diperoleh perusahaan pada saat akhir masa manfaat aset. Digunakan untuk menghitung nilai aset.

Jika perusahaan memiliki nilai residu yang tinggi maka aset perusahaan tersebut memiliki nilai ekonomis yang significant di masa depan, sehingga penyusutan yang dihitung setiap tahunnya akan lebih rendah.

Sebaliknya, jika aset tetap perusahaan memiliki nilai residu yang rendah menunjukkan bahwa aset akan memiliki nilai yang kecil di masa depan, sehingga penyusutan yang dihitung setiap tahunnya akan lebih tinggi.

Terakhir adalah dari masa ekonomis atau masa manfaat aset, yakni perkiraan periode selama aset diharapkan dapat digunakan secara produktif oleh perusahaan.

Masa ekonomis yang lebih panjang berarti aset akan digunakan lebih lama, sehingga penyusutan yang dihitung setiap tahunnya akan lebih rendah.

Sebaliknya, masa ekonomis yang lebih pendek berarti aset akan digunakan lebih singkat, sehingga penyusutan yang dihitung setiap tahunnya akan lebih tinggi.

Ada dua metode yang digunakan untuk menghitung penyusutan nilai aset tetap, yakni metode penyusutan garis lurus dan metode penyusutan saldo menurun ganda. Berikut penjelasan lengkapnya:

Metode garis lurus digunakan untuk menghitung akumulasi penyusutan dan menamakan beban pada penggunaan aset di setiap periodenya. Misalnya, anda membeli barang dengan harga 50 juta dengan sisa 100 juta rupiah. Nah, jika masa penggunaan mobil tersebut sudah mencapai 4 tahun, berapa penyusutan dari aset tersebut?

Nah, sedangkan massa penggunaan selama 4 tahun depresiasinya dalam satu tahun didapatkan penyusutan tersebut adalah 50 juta dikurangi 100 juta kata-kata atau 4 tahun totalnya 100 juta.

Untuk menghitung penyusutan aset dengan metode ini Anda bisa menggunakan rumus sebagai berikut:

Penyusutan = (Harga Perolehan – Estimasi Nilai Sisa) / Masa penggunaan

Misalkan:

Penyelesaian:

Penyusutan tahunan = (Harga Perolehan - Estimasi Nilai Sisa) / Masa penggunaan

= (Rp 100.000.000 - Rp 10.000.000) / 5 tahun

= Rp 18.000.000

Maka, nilai penyusutan dari aset tersebut per tahunnya adalah Rp18.000.000

Metode penyusutan aset yang kedua yaitu metode saldo menurun ganda, yang mana metode ini digunakan untuk menghitung akumulasi penyusutan aset atau depresiasi berdasarkan persentase nilai dalam pembelian produk yang dilakukan dalam periode tertentu.

Persentase metode saldo menurun ganda ini besarnya dilihat dari tarif penyusutan metode garis lurus. Rumus yang digunakan untuk menghitung penyusutan metode ini adalah sebagai berikut:

Penyusutan Metode Saldo Menurun = Biaya Perolehan x (Persentase Garis Lurus x 2)

Misalkan:

Penyelesaian penyusutan metode menurun ganda:

Nilai buku awal tahun pada tahun pertama sama dengan harga perolehan:

Nilai Buku Awal Tahun 1 = Harga Perolehan = Rp 100.000.000, kemudian dihitung penyusutannya:

Penyusutan Tahun Pertama = Nilai Buku Awal Tahun 1 x (Tingkat Penyusutan x 2)

= Rp 100.000.000 x (20% x 2)

= Rp 40.000.000

Penyusutan Tahun Berikutnya = Nilai Buku Awal Tahun 1 - Penyusutan Tahun Pertama

= Rp 100.000.000 - Rp 40.000.000

= Rp 60.000.000

Menghitung akumulasi penyusutan aset kini dapat dilakukan dalam waktu singkat dengan software akuntansi Beeaccounting. Penyusutan aset adalah proses penting dalam akuntansi bisnis untuk mencatat penurunan nilai aset secara berkala

Beeaccounting mempermudah tugas ini dengan menyediakan dua metode penyusutan: metode garis lurus dan saldo menurun ganda. Setelah Anda memilih metode yang sesuai, Beeaccounting akan secara otomatis menghitung beban penyusutan setiap periode dan mencatatnya dalam laporan keuangan Anda. Mau coba? Klik banner di atas sekarang juga!

Itulah definisi aset tetap dan cara mencatat penyusutan yang tepat. Semoga ulasan Ini bisa memberikan pengetahuan baru kepada kita, khususnya yang ingin membuka usaha. Semoga ulasan ini bermanfaat.