Jurnal penyusutan adalah bagian yang ada di jurnal akuntansi yang dimana jurnal dari penyusutan aset tetap ini dibuat supaya perusahaan dapat mengetahui, informasi tentang umur pakai atau nilai aktiva tetapnya.

Nilai aktiva tetap ini dapat mengalami penurunan atau bisa juga mengalami kenaikan. Untuk penurunan nilai disebut dengan beban atau pencatatan untuk jurnal depresiasi. Adanya jurnal ini maka perusahaan dapat memanfaatkan sisa nilai asetnya.

Ilustrasi Aset Tetap (Sumber: Freepik.com)

Penyusutan juga disebut dengan depresiasi. Berdasarkan Pernyataan Standar Akuntansi (PSAK), penyusutan adalah nilai atau alokasi jumlah nilai sebuah aktiva atau aset disusutkan sepanjang masa manfaat yang diestimasi. Aktiva yang dapat disusutkan adalah aktiva yang memiliki wujud tetap dengan nilai yang terus berkurang sesuai masa gunanya.

Untuk pengertian masa manfaat sendiri adalah periode waktu dimana suatu aset dianggap memiliki nilai ekonomi atau fungsional yang bisa dimanfaatkan dalam operasional bisnis.

Akumulasi penyusutan inilah yang kemudian dicatat didalam jurnal jurnal penyusutan yang lebih akrab dikenal dengan jurnal penyusutan aktiva tetap atau jurnal depresiasi. Selain itu, setiap perusahaan juga perlu menetapkan kebijakanan akuntansi mereka terkait metode penyusutan yang akan digunakan.

Lantas, apa yang dimaksud dengan jurnal penyusutan? Jurnal penyusutan aset tetap adalah pencatatan akuntansi yang dilakukan untuk mencatat penurunan nilai aset tetap, seperti bangunan, mesin, atau kendaraan, seiring berjalannya waktu. Dengan kata lain, penyusutan aset ini mencerminkan pengurangan manfaat ekonomi dari aset tetap karena usia pakai, penggunaan, atau faktor lainnya.

Menurut Samryn (2016), tujuan akuntansi penyusutan adalah untuk menentukan dan menghitung nilai keuntungan yang diperoleh. Selain itu, penyusutan juga digunakan untuk mem perhitungan penurunan kegunaan aktiva tetap yang bersangkutan karena pemakaiannya.

Dalam aktiva tetap juga ada harga yang akan mengalami penurunan, untuk aktiva yang berwujud. Jurnal penyusutan peralatan ini misalnya gedung, mesin, kendaraan, dan sebagainya kecuali tanah yang tidak termasuk di dalamnya.

Baca Juga: Apa itu Biaya Penyusutan Alat? Berikut Definisi dan Cara Menghitungnya

Penyusutan dalam akuntansi diperlukan untuk mengetahui berapa nilai sebenarnya sebuah aktiva yang bersangkutan dan keakuratan laporan keuangan perusahaan. Selain itu, ada beberapa alasan lainnya, diantaranya adalah sebagai berikut:

Menurut Hery (2014) dalam Hamidah dan Pratama (2023), ada 4 faktor yang mempengaruhi akumulasi penyusutan aktiva tetap, diantaranya adalah sebagai berikut:

Faktor pertama yang mempengaruhi akumulasi penyusutan aktiva tetap adalah biaya perolehan atau biaya total aset. Dimana, biaya perolehan adalah total biaya yang dikeluarkan untuk memperoleh aset tetap hingga siap digunakan.

Biaya ini mencakup harga pembelian aset, biaya pengangkutan, pemasangan, dan biaya-biaya lain yang diperlukan agar aset siap beroperasi. Semakin besar biaya perolehan, semakin tinggi nilai dasar yang akan disusutkan, yang pada akhirnya mempengaruhi akumulasi penyusutan selama masa manfaat aset.

Kedua ada masa manfaat, yakni perkiraan jangka waktu aset tetap dapat digunakan secara ekonomis dalam operasional perusahaan. Semakin panjang masa manfaat aset, semakin kecil nilai penyusutan per periode. Sebaliknya, semakin pendek masa manfaat, semakin besar beban penyusutan per periode. Oleh karena itu, taksiran umur kegunaan memengaruhi seberapa cepat aset mencapai akumulasi penyusutannya.

Kemudian ada nilai residu atau nilai sisa, yakni nilai yang dapat direalisasikan ketika aset tersebut dijual atau tidak dipakai lagi pada akhir perkiraan masa manfaat. Nilai ini biasanya ditetapkan dengan mempertimbangkan kondisi aset pada akhir masa kegunaan dan ekspektasi penjualannya. Penyusutan dihitung berdasarkan nilai perolehan dikurangi nilai residu, sehingga semakin besar nilai residu, semakin kecil beban penyusutan yang perlu dicatat tiap periode.

Faktor terakhir adalah pola pemakaian, pola ini menggambarkan seberapa intensif aset tersebut digunakan dalam operasional. Jika aset digunakan lebih sering atau lebih berat di awal masa manfaat, maka metode penyusutan yang memperhitungkan penggunaan berat di awal, seperti metode saldo menurun, dapat dipilih. Pola pemakaian yang bervariasi akan memengaruhi jumlah akumulasi penyusutan dan metode yang dipilih perusahaan untuk menghitung penyusutan.

Dalam membuat jurnal depresiasi diperlukan tiga metode, yang diantaranya yaitu:

Masih mengutip dari jurnal yang sama, ada 5 metode yang dapat digunakan untuk membuat jurnal depresiasi, diantaranya adalah sebagai berikut:

Pertama ada metode penyusutan garis lurus, perhitungan penyusutan aktiva tetap metode ini dilakukan dengan membagi nilai perolehan aset dikurangi nilai residu dengan umur ekonomis aset. Beban penyusutan tiap tahun tetap sama selama masa manfaat aset. Dengan rumus sebagai berikut:

Metode Garis Lurus = (HP - NS) / n

Keterangan:

Metode garis lurus ini terbilang sederhana dan mudah diterapkan, karena beban penyusutannya tetap sehingga mudah diprediksi. Metode penyusutan ini juga cocok digunakan untuk menghitung nilai aset yang kegunaan dan nilai ekonominya menurun secara merata.

Metode pembuatan jurnal penyusutan aktiva tetap berikutnya adalah saldo menurun ganda, metode penyusutan pada saldo menurun menjadi suatu metoda penyusutan pada aset/aktiva tetap dari persentase tertentu, dan juga dapat dihitung dari harga buku di tahun terkait.

Jumlah persentase tersebut yaitu dua kali lipat dari persentase pada tarif penyusutan yang menggunakan metode garis lurus. Dalam perhitungannya metode yang satu ini dihitung dengan cara mengalikan persentase, atau bisa juga dengan menggunakan tarif tertentu yang ada di nilai buku dari suatu aset.

Nilai buku dari setiap akhir tahun akan memiliki grafik yang menurun yang nantinya mengakibatkan beban penurunan, yang ada di beban penyusutan. Berikut rumus untuk menghitung nilai dan biaya penyusutan dengan metode menurun ganda:

% Penyusutan Aset Per Tahun = (1 - √(NS / HP)) / N

Ket:

Keunggulan dari metode penyusutan saldo menurun adalah biayanya lebih hemat, dibandingkan dengan metode penyusutan garis lurus. Tapi kekurangannya juga ada, yaitu penerapannya lebih rumit dan lebih sulit di dalam akuntansi. hal ini disebabkan karena banyaknya variabel perhitungan yang juga harus terlibat di dalamnya.

Kemudian ada metode penyusutan hasil unit, yakni metode jurnal penyusutan tahunan berdasarkan metode hasil unit yang diproduksi atau produk yang dihasilkan oleh aset tersebut. Dengan asumsi penyusutan berbanding lurus dengan produksi. Rumus yang digunakan adalah sebagai berikut:

Penyusutan per unit = (HP - NS) / n

Keterangan:

Metode ini ini dapat menghasilkan jurnal akumulasi penyusutan lebih akurat, dan cocok untuk aset yang nilai ekonomisnya bergantung tingkat produksi. Namun, metode ini bisa juga kurang sesuai saat produksi tidak stabil dan sulit diukur.

Untuk metode penyusutan yang satu ini, jumlah penyusutan pada aktiva tetap akan terus menurun per tahunnya dan hampir serupa dengan metode saldo menurun. Tapi pada metode ini penyusutan akan dipercepat dari pertimbangan biaya perawatan.

Singkatnya, metode penyusutan ini menggunakan total angka dari umur ekonomis aset untuk menghitung penyusutan. Beban penyusutan menurun tiap tahun seiring bertambahnya usia aset. Untuk menghitungnya, Anda bisa menggunakan rumus sebagai berikut:

Biaya Depresiasi = Jumlah angka tahun = n * (n + 1) / 2

Dalam metode ini, n berarti Umur Ekonomis

Metode ini menjadikan biaya penyusutan lebih tinggi di awal masa guna, dimana biasanya di awal masa guna aktiva tetap yang bersangkutan cenderung lebih produktif. Namun sayangnya, metode penyusutan ini tidak dapat digunakan dalam laporan pajak di beberapa yurisdiksi, membatasi penerapannya.

Metode penyusutan terakhir ada metode penyusutan jam jasa, yakni perhitungan depresiasi sesuai dengan jam penggunaan atau jumlah layanan yang diberikan oleh aset. Rumus yang digunakan untuk metode jam jasa adalah sebagai berikut:

Biaya Penyusutan = (HP - NS) / n

Keterangan:

Dengan model perhitungan biaya penyusutan sesuai dengan jam, metode ini cocok digunakan untuk aset yang penyusutannya lebih dipengaruhi oleh tingkat pemakaian, seperti mesin dan kendaraan. Namun, biaya penyusutannya bisa menjadi fluktuatif jika jam pemakaiannya tidak konsisten.

Berikut adalah beberapa contoh jurnal penyusutan aktiva tetap menggunakan berbagai metode:

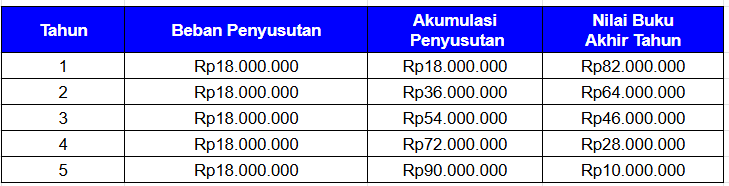

Jika perusahaan memiliki mesin produksi dengan data sebagai berikut:

Berapa akumulasi penyusutan mesin produksinya setiap tahun?

Penyusutan per Tahun = (Harga Perolehan - Nilai Sisa)/ Umur Ekonomis

= (Rp100.000.000 - Rp10.000.000)/ 5

= Rp18.000.000

Maka perhitungan akumulasi penyusutan peralatan produksinya adalah Rp18.000.000

Jika dijurnalkan, maka jurnal penyusutan per tahunnya adalah sebagai berikut:

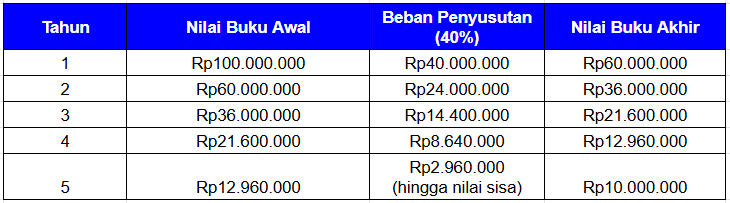

Pada kasus yang sama. jika perusahaan di atas menggunakan metode menurun ganda maka penyelesaiannya adalah sebagai berikut:

Karena metode yang digunakan adalah menurun ganda, maka langkah pertama yang dilakukan adalah Anda dapat membuat dan menghitung persentase penyusutannya, persentase penyusutan adalah 2 kali dari metode garis lurus:

Persentase Penyusutan: 2/n = 2/5 = 40%

Maka perhitungan penyusutan per tahunnya adalah ...

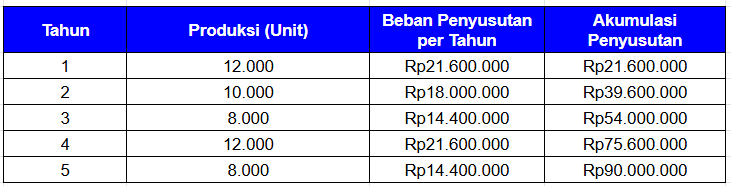

Jika dihitung menggunakan metode penyusutan hasil unit produksi, maka perhitungannya adalah sebagai berikut:

Penyusutan per unit = HP - NS/ Total Unit Produksi

= Rp100.000.000−Rp10.000.000/ Rp50.000

= Rp1.800

Dari perhitungan di atas, akumulasi penyusutan beban setiap unit produksinya adalah Rp1.800.

Berikut jurnal depresiasinya:

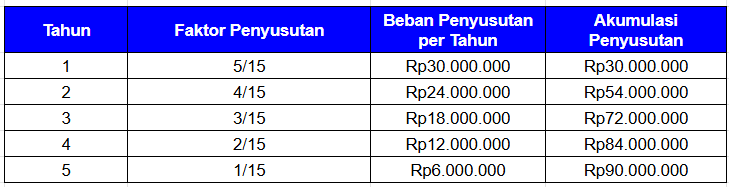

Jika perusahaan menggunakan metode jumlah angka tahunan, maka perhitungan penyusutan adalah sebagai berikut:

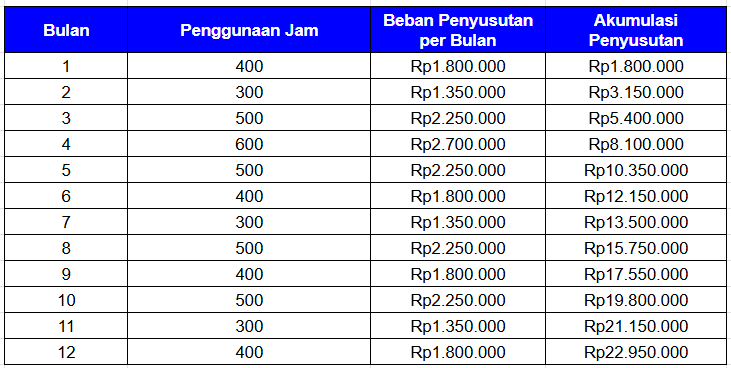

Contoh terakhir adalah dengan menggunakan metode penyusutan aset jam jasa, dalam hal ini perhitungan akan dilakukan perbulan, untuk mengetahui berapa akumulasi jurnal penyusutan bulanan aktiva tetap tersebut.

Dengan data mesin produksi sebagai berikut:

Penyusutan per jam = HP - NS/ Total Jam jasa

= (Rp100.000.000 - Rp10.000.000)/ 20.000

= Rp4.500

Dengan demikian, disimpulkan jika akumulasi penyusutan mesin pada setiap jamnya adalah Rp4.500

Baca Juga: Cara Menghitung Depresiasi dan Penjelasannya Dalam Akuntansi

Penghitungan jurnal penyusutan untuk setiap aktiva tetap yang ada di perusahaan menjadi hal yang penting, untuk mengetahui nilai penyusutan aktiva tetap tersebut dan dicatat dalam jurnal laporan keuangan pada akhir periode. Salah satunya dengan metode jurnal penyusutan metode garis lurus.

Menghitung nilai depresiasi suatu aset merupakan hal yang sangat membingungkan jika Anda orang yang awam dalam akuntansi. Sangat direkomendasikan untuk menggunakan alat bantu atau software akuntansi agar Anda lebih mudah dalam menghitung nilai depresiasi. Keuangan yang sehat dapat mengoptimalkan bisnis Anda.

Coba gratis klik di sini atau klik gambar di bawah ini.