Dalam akuntansi, jurnal penutup adalah jurnal yang digunakan untuk menutup akun-akun nominal, yaitu akun-akun yang berkaitan dengan pendapatan, beban, dan ikhtisar laba rugi. Kenapa akun tersebut harus ditutup? Karena karena sifat akun nominal yang sementara atau hanya berlaku untuk satu periode akuntansi tertentu.

Jurnal ini termasuk dalam siklus akuntansi yang harus dilakukan dan dipahami oleh pelaku usaha. Sebab, dengan adanya jurnal penutup perusahaan dapat memastikan laporan keuangan mencerminkan kondisi yang akurat untuk setiap periodenya. Lalu bagaimana cara membuat jurnal penutup yang sesuai dengan standar akuntansi, simak penjelasan lengkapnya pada artikel berikut ini:

Jurnal penutup dibuat pada akhir setiap periode akuntansi (Credit: Freepik.com)

Mengutip dari Modul Teknisi Akuntansi dalam Jaringan: Jurnal Penutup, closing entries atau jurnal penutup adalah jurnal yang harus dibuat untuk menjadikan akun sementara menjadi nol pada akhir periode akuntansi. serta mentransfer saldonya ke akun permanen. Istilah akun sementara ini juga disebut dengan akun nominal yang terdiri dari pendapatan, beban dan sejenisnya.

Sederhananya, jurnal penutup adalah jurnal untuk menutup akun-akun nominal, yaitu akun-akun yang berkaitan dengan pendapatan, beban, dan ikhtisar laba rugi, sehingga saldo akun tersebut menjadi nol dan siap digunakan kembali pada periode akuntansi berikutnya.

Oleh karena itu, jurnal ini juga merupakan jurnal yang dibuat pada akhir periode akuntansi untuk memindahkan saldo akun nominal ke akun ikhtisar laba rugi dan akun modal, serta mempersiapkan laporan keuangan untuk periode berikutnya.

Ini mengartikan bahwa rekening sementara akan ditutup atau disetel ulang pada akhir tahun, di mana Anda dapat memahaminya dengan istilah 'tutup buku', untuk memastikan tidak ada saldo yang tersisa pada akun nominal, sehingga memudahkan pencatatan transaksi baru di periode mendatang.

Jurnal penutup juga dibuat bertujuan untuk menyesuaikan berbagai akun dalam pelaksanaan reset akun menjadi nol tanpa memberi pengaruh pada transaksi pada periode itu. Akuntansi pada akun harus ditutup dan dijadikan nol agar tidak bercampur dengan akuntansi di periode selanjutnya, di mana akun sementara yang menunjukkan saldo diubah dan dipindahkan ke rekening permanen pada neraca perusahaan.

Baca Juga: Apa itu Periode Akuntansi? Ini Jenis dan Penjelasannya

Apa saja akun-akun yang memerlukan jurnal penutup? Akun yang memerlukan jurnal penutup adalah akun nominal, yang terdiri dari beberapa akun diantaranya sebagai berikut:

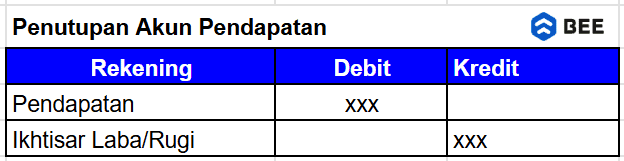

Akun yang memerlukan jurnal penutup pertama adalah akun pendapatan, akun pendapatan adalah akun yang mencatat semua penerimaan yang diperoleh sebuah perusahaan selama periode berjalan. Kemudian, pada akhir periode akuntansi, saldo akun pendapatan ini akan dipindahkan ke akun ikhtisar laba rugi.

Untuk menutup akun pendapatan pada jurnal penutup, Anda perlu men-debitkan akun pendapatan (mengurangi saldo) dan mengkreditkan akun laba rugi, seperti contoh berikut ini:

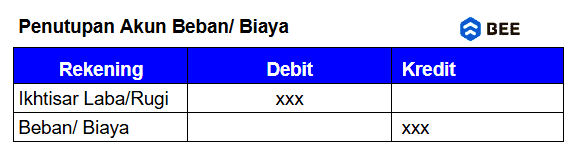

Selanjutnya ada akun beban atau biaya, yakni akun yang mencatat semua biaya yang dikeluarkan sebuah perusahaan atau organisasi selama periode berjalan. Sama seperti akun pendapatan, pada akhir periode, akun beban akan dipindahkan ke akun ikhtisar laba rugi.

Untuk menutup akun beban, Anda perlu mengkreditkan akun beban dan men-debitkan akun ikhtisar laba rugi, berikut contohnya:

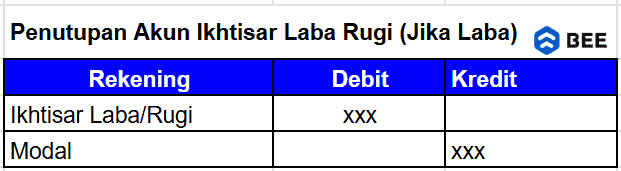

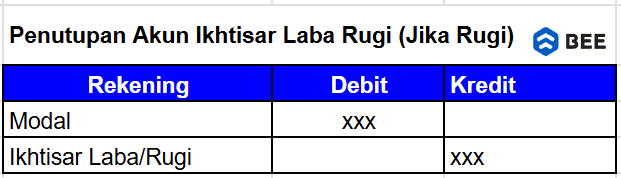

Berikutnya ada akun ikhtisar laba rugi, yakni akun yang menunjukkan laba bersih atau rugi bersih suatu perusahaan dalam satu periode akuntansi, kemudian pada akhir periode saldo akun ini akan dibandingkan ke akun modal.

Ada dua cara untuk menutup akun ini. Pertama, jika perusahaan sedang laba (saldo kredit), maka jurnal penutup dibuat dengan men-debitkan saldo akun ikhtisar laba rugi dan mengkreditkan modal.

Sedangkan jika perusahaan didapati sedang rugi (saldo debit), maka jurnalnya dibuat dengan mengkreditkan saldo ikhtisar laba rugi dan men-debitkan modal.

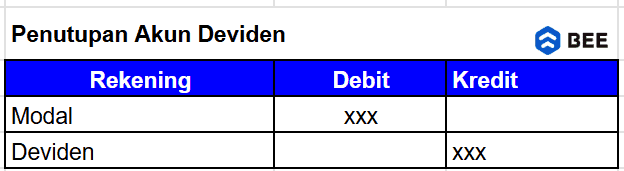

Keempat ada akun dividen, yakni akun yang mencatat seluruh distribusi laba kepada seluruh pemegang saham, untuk menutup akun ini, akun dividen akan dikreditkan dan akun modal akan di-debitkan.

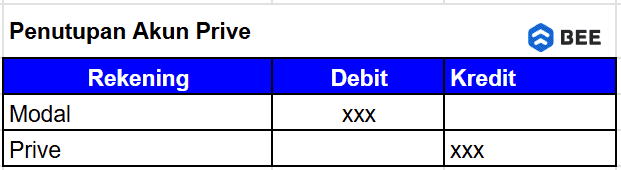

Terakhir ada akun prive, yakni akun yang mencatat penarikan modal oleh pemilik usaha. Pada akhir periode, saldo pada akun ini akan dipindahkan ke akun modal untuk menyesuaikan ekuitasnya. Untuk menutup akun ini, akun prive akan dikreditkan dan akun modal akan di-debitkan.

Kenapa jurnal penutup perlu dibuat? Sebab, dengan adanya jurnal ini saldo akun nominal tidak tercampur dengan hitungan di periode berikutnya.

Berdasarkan Modul Teknisi Akuntansi dalam Jaringan, ada beberapa fungsi dan tujuan lainnya, diantaranya adalah sebagai berikut:

Salah satu tujuan dibuat jurnal penutup adalah untuk memisahkan transaksi pendapatan dan beban pada periode berjalan, sehingga tidak bercampur dengan pendapatan dan beban di periode berikutnya. Hal ini memastikan laporan keuangan mencerminkan hasil kinerja yang spesifik untuk setiap periode akuntansi.

Setelah dilakukan penutupan, saldo akun-akun nominal akan menjadi nol, sehingga neraca awal periode berikutnya hanya menyajikan akun riil (harta, kewajiban, dan ekuitas). Ini membantu perusahaan memulai pencatatan di periode baru dengan kondisi yang jelas.

Penutupan jurnal akan membantu Anda dalam pelaksanaan tutup buku dengan melakukan pemisahan pendapatan serta beban pada periode akuntansi terkait. Di samping pelaksanaan tutup buku, neraca pada awal periode dapat dimulai lagi.

Pada setiap komponen akun saldo, pemeriksaan dan pengecekan dapat dilakukan dengan mudah sebab pemisahan pada transaksi periode sebelumnya dan berikutnya sudah dilakukan. Data keuangan dari periode sebelumnya sudah tertutup dan tidak mempengaruhi transaksi yang terjadi di periode selanjutnya, sehingga transparansi dan akurasi terjaga.

Setelah jurnal dibuat, laporan keuangan hanya akan menampilkan akun-akun riil (harta, kewajiban, dan ekuitas) yang mencerminkan keadaan sebenarnya dari posisi keuangan perusahaan. Akun nominal yang bersifat sementara tidak lagi muncul dalam laporan tersebut.

Ada dua metode yang bisa digunakan dalam menyusun jurnal penutup, yakni metode periodik dan perpetual, berikut penjelasannya:

Metode periodik adalah metode pencatatan jurnal penutup yang biasanya diterapkan oleh perusahaan dagang yang menjual barang dengan harga lebih murah dan melakukan pencatatan hanya pada akhir periode akuntansi.

Dalam metode ini, perusahaan tidak mencatat setiap transaksi penjualan atau pembelian barang secara langsung, melainkan melakukan pencatatan secara periodik (misalnya, setiap akhir bulan atau tahun). Jurnal penutup dalam metode ini akan dilakukan pada akhir periode untuk menutup akun-akun nominal seperti pendapatan, beban, dan ikhtisar laba rugi.

Namun, metode ini memiliki kekurangan, yaitu tidak adanya jejak pencatatan yang terperinci selama periode tertentu. Oleh karena itu, perusahaan yang menggunakan metode periodik harus melakukan pencatatan secara lebih teliti di akhir periode untuk memperoleh data yang akurat.

Kedua adalah metode perpetual, yakni metode pencatatan jurnal penutup yang lebih terperinci dan cocok digunakan oleh perusahaan yang menjual barang dengan nilai lebih tinggi atau mahal. Dalam metode ini, pencatatan dilakukan setiap kali terjadi transaksi, baik penjualan, pembelian, atau transaksi lainnya.

Dengan metode perpetual, setiap transaksi langsung dicatat dan dipantau secara real-time, sehingga seluruh aktivitas keluar-masuk barang atau uang dapat terlacak dengan baik dan memudahkan pembuatan laporan keuangan yang lebih akurat.

Jurnal penutup pada metode perpetual dilakukan secara berkala, namun pencatatan transaksi dilakukan sepanjang waktu, memberikan jejak transaksi yang jelas dan mempercepat proses penyusunan laporan keuangan. Keuntungan utama dari metode ini adalah transparansi yang lebih tinggi dan kontrol yang lebih baik terhadap inventaris dan arus kas perusahaan.

Perhatikan perbedaan antara menyesuaikan entri dan menutup entri. Entri penyesuaian diperlukan untuk memperbarui akun tertentu dalam buku besar Anda pada akhir periode akuntansi. Itu harus dilakukan sebelum Anda dapat menyiapkan laporan keuangan dan laporan pajak penghasilan Anda. Entri penutup diperlukan untuk menghapus akun pendapatan dan pengeluaran Anda saat Anda memulai awal periode akuntansi baru.

Berikut adalah beberapa tahapan dalam membuat jurnal penutup:

Langkah pertama adalah menutup akun-akun yang berkaitan dengan pemasukan utama perusahaan, seperti akun penjualan. Akun penjualan yang memiliki saldo kredit akan dipindahkan ke akun income summary atau ringkasan pendapatan. Begitu juga dengan akun pendapatan lainnya seperti pendapatan bunga.

Untuk menghitung income summary / ikhtisar laba rugi Anda bisa menggunakan rumus sebagai berikut:

Income Summary = Pendapatan Penjualan + Pendapatan Bunga

Sedangkan untuk jurnalnya, Anda bisa men-debitkan akun pendapatan (mengurangi saldo) dan mengkreditkan akun laba rugi.

Langkah kedua adalah menutup akun yang berhubungan dengan pengeluaran perusahaan, seperti biaya operasional, biaya administrasi, dan biaya bunga. Termasuk juga akun kontra-pendapatan seperti diskon penjualan dan retur penjualan. Semua akun ini dipindahkan ke akun income summary yang sebelumnya telah berisi pendapatan.

Setelah akun income summary berisi total pendapatan dan pengeluaran, langkah berikutnya adalah memindahkan saldo akhir dari akun income summary ke akun laba ditahan. Ini dilakukan untuk mencatat laba bersih atau rugi bersih perusahaan selama periode tersebut. Saldo laba bersih dihitung sebagai:

Laba Bersih = Pendapatan - Pengeluaran

Langkah berikutnya adalah menutup akun dividen dengan memindahkan saldo debetnya ke akun laba ditahan. Ini penting karena dividen merupakan bagian dari penghasilan yang telah menjadi hak investor, dan perlu dipisahkan dari ekuitas laba ditahan.

Baca Juga: Laba Ditahan Adalah: Ciri, Contoh dan Cara Menghitungnya

Setelah seluruh jurnal penutup selesai, langkah terakhir adalah membuat laporan laba ditahan yang akan mencatat perubahan laba ditahan selama tahun tersebut. Rumus untuk laporan laba ditahan adalah:

Laba Ditahan Akhir Tahun = Laba Ditahan Awal Tahun + Laba Bersih - Dividen

Laporan laba ditahan ini akan mencatat sisa laba yang dapat digunakan untuk investasi atau pembagian dividen di masa yang akan datang.

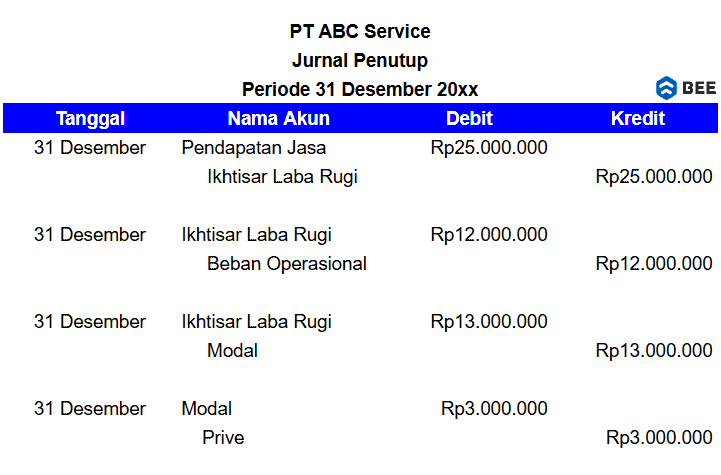

Berikut beberapa contoh jurnal penutup dari berbagai bidang usaha:

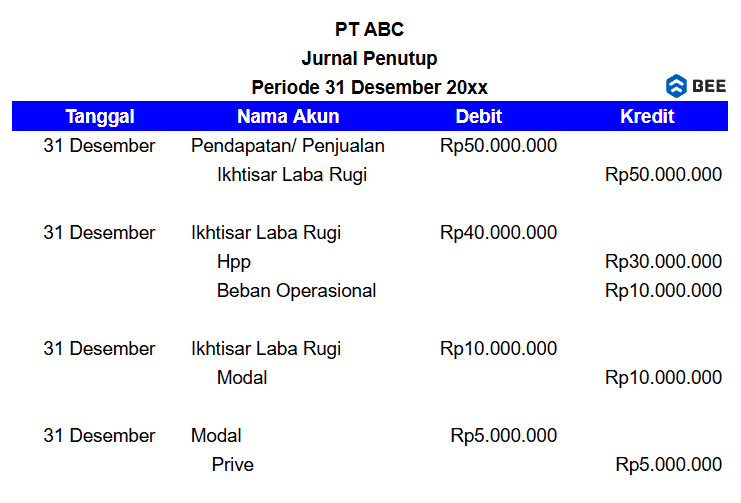

Pada perusahaan dagang mendapatkan pendapatan dari penjualan barang dagangan dan memiliki akun khusus seperti Harga Pokok Penjualan (HPP). Dalam hal ini jurnal penutupnya bisa dibuat dengan cara sebagai berikut:

Contoh data transaksi:

Contoh Jurnal Penutup Perusahaan Dagang (Credit: bee.id)

Contoh data transaksi:

Contoh Jurnal Penutup Perusahaan Jasa (Credit: Bee.id)

Sebagai langkah terakhir dalam siklus akuntansi, jurnal penutup memiliki peran penting dalam memastikan laporan keuangan yang akurat dan memisahkan transaksi antar periode. Proses penutupan ini, yang melibatkan penutupan akun-akun nominal seperti pendapatan, beban, dan ikhtisar laba rugi, memungkinkan perusahaan untuk memulai periode akuntansi berikutnya dengan data yang bersih dan terstruktur.

Dengan bantuan software akuntansi seperti Beeaccounting, pembuatan jurnal penutup menjadi lebih mudah dan efisien. Beeaccounting memungkinkan pengguna untuk secara otomatis menghasilkan jurnal penutup, meminimalkan kesalahan manual, dan memastikan bahwa laporan keuangan yang dihasilkan, termasuk neraca hingga laba rugi yang dapat disusun dengan cepat dan akurat. Mau coba? klik banner di atas sekarang juga!