Dalam dunia akuntansi, ketepatan dan keakuratan laporan keuangan merupakan hal yang sangat krusial. Salah satu elemen kunci yang berperan dalam mencapai tujuan ini adalah jurnal penyesuaian.

Jurnal penyesuaian merupakan langkah penting dalam proses akuntansi yang dilakukan pada akhir periode akuntansi untuk memastikan bahwa semua akun mencerminkan kondisi keuangan yang sesungguhnya.

Proses ini melibatkan penyesuaian saldo akun agar sesuai dengan pendapatan dan beban yang telah terjadi selama periode berjalan, meskipun transaksi terkait belum sepenuhnya tercatat.

Dengan kata lain, jurnal penyesuaian adalah jurnal yang membantu memperbaiki ketidaksesuaian antara pencatatan transaksi dengan realitas ekonomis yang terjadi, sehingga laporan keuangan dapat memberikan gambaran yang lebih akurat dan andal tentang posisi keuangan dan kinerja perusahaan.

Dalam kegiatan akuntansi, ada jurnal yang bertujuan untuk menetapkan saldo catatan pada akun buku besar di akhir periode, mengkalkulasi biaya beban dan pendapatan penghasilan pada periode akhir.

Lebih luasnya lagi, arti jurnal penyesuaian adalah jurnal yang dibuat dalam proses pencatatan perubahan pada saldo di akun yang pada akhirnya akan mencerminkan keseimbangan dalam jumlah sebenarnya.

Dengan begitu bisa disimpulkan, jika secara umum jurnal penyesuaian adalah jurnal yang dibuat untuk proses pencatatan perubahan saldo dalam beberapa akun. Jurnal penyesuaian dicatat dalam buku besar setelah neraca saldo dibuat pada akhir periode akuntansi.

Penyesuaian ini diakukan untuk memastikan bahwa data yang ada pada buku besar dan laporan keuangan mencerminkan secara akurat kondisi keuangan perusahaan. Proses penyesuaian ini juga memungkinkan perusahaan untuk mengakui pendapatan dan beban yang mungkin belum tercatat atau masih dalam proses.

Ada 5 jenis akun yang membutuhkan penyesuaian dalam jurnal penyesuaian, akun yang akan disesuaian adalah sebagai berikut:

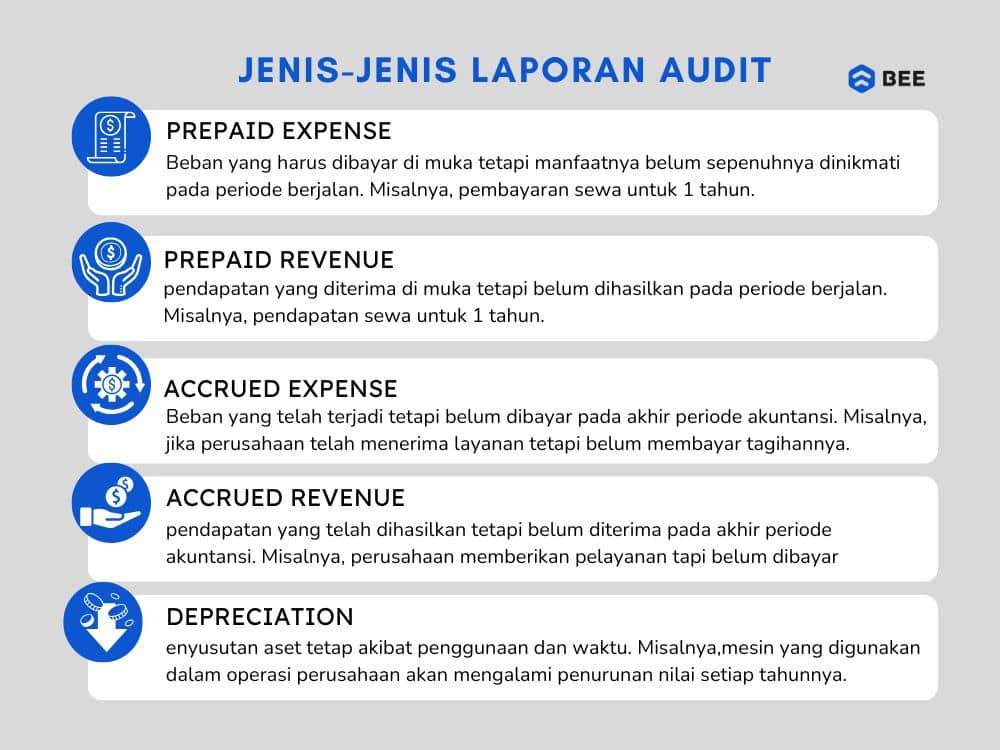

Prepaid expense adalah beban yang harus dibayar di muka tetapi manfaatnya belum sepenuhnya dinikmati pada periode berjalan. Misalnya, jika sebuah perusahaan membayar sewa kantor untuk satu tahun di awal tahun.

Setiap bulan akan ada penyesuaian untuk mencatat bagian dari sewa tersebut yang telah digunakan. Penyesuaian yang dilakukan ini penting untuk memastikan bahwa beban dicatat pada periode yang benar, sesuai dengan penggunaannya. Contohnya, jumlah asuransi yang telah jatuh tempo dan sudah dibayar dimuka.

Prepaid revenue adalah pendapatan yang diterima di muka tetapi belum dihasilkan pada periode berjalan. Misalnya, jika perusahaan menerima pembayaran untuk layanan yang akan diberikan selama beberapa bulan ke depan.

Setiap bulan akan ada penyesuaian untuk mencatat bagian dari pendapatan tersebut yang telah dihasilkan. Penyesuaian ini memastikan pendapatan dicatat pada periode saat layanan atau barang telah diserahkan.

Accrued expense adalah beban yang telah terjadi tetapi belum dibayar pada akhir periode akuntansi. Misalnya, jika perusahaan telah menerima layanan tetapi belum membayar tagihannya.

Penyesuaian dapat dilakukan untuk mencatat beban tersebut dan kewajiban terutang. Penyesuaian ini memastikan bahwa beban dicatat pada periode saat manfaatnya telah diterima.

Accrued revenue adalah pendapatan yang telah dihasilkan tetapi belum diterima pada akhir periode akuntansi. Misalnya, jika perusahaan telah memberikan layanan tetapi belum menerima pembayaran.

Penyesuaian dapat dilakukan untuk mencatat pendapatan tersebut sebagai pendapatan terutang, memastikan bahwa pendapatan dicatat pada periode saat layanan atau barang telah diserahkan, meskipun pembayarannya belum diterima.

Terakhir ada, depreciation adalah penyusutan aset tetap akibat penggunaan dan waktu. Misalnya, sebuah mesin yang digunakan dalam operasi perusahaan akan mengalami penurunan nilai setiap tahunnya.

Dengan kata lain, penyesuaian ini dilakukan untuk mencatat beban penyusutan aset tersebut secara proporsional selama periode berjalan. Seperti penyusutan peralatan operasional, penyusutan peralatan produksi, gedung dan tanah.

Dimana, nilai penyesuaiannya akan mencerminkan nilai buku aset yang lebih realistis dan mengalokasikan biaya penggunaan aset tersebut secara tepat selama masa manfaatnya.

Tidak semua perusahaan memiliki semua akun yang disebutkan di atas, dan akun-akun yang memerlukan penyesuaian dalam jurnal penyesuaian dapat berbeda-beda tergantung pada jenis usaha dan aktivitas suatu perusahaan.

Sebuah konsep dasar akuntansi yang digunakan sebagai dasar dalam pembuatan jurnal penyesuaian. Dalam akuntansi, akuntan harus menentukan periode di mana pendapatan dan biaya perusahaan seharusnya dilaporkan.

Ada 2 konsep akuntansi dasar yang bisa diterapkan dalam jurnal penyesuaian, yaitu:

Dalam akuntansi berbasis akrual (accrual basis of accounting) pendapatan dicatat dalam laporan laba rugi pada periode ketika pendapatan diproduksi. Misalnya, pendapatan dilaporkan ketika layanan diberikan kepada pelanggan. Uang tunai yang telah atau belum diterima dari pelanggan selama periode itu. Konsep akuntansi yang mendukung catatan pendapatan seperti ini, disebut konsep konsep pengukuran pendapatan.

Konsep pengukuran pendapatan merupakan sebuah konsep akuntansi berdasarkan akumulasi di mana beban biaya dilaporkan pada periode yang sama dengan pendapatan terkait dengan beban.

Meskipun banyak yang mengharuskan penggunaan akuntansi berbasis akrual, beberapa perusahaan menggunakan konsep akuntansi berbasis kas (cash basis of accounting). Dalam konsep akuntansi, pendapatan dan biaya berbasis kas dilaporkan dalam laporan laba rugi pada periode yang diterima atau dikeluarkan secara tunai.

Misalnya, pendapatan dilaporkan ketika pelanggan diterima, sementara gaji dilaporkan ketika karyawan dibayar. Penghasilan bersih atau rugi bersih adalah perbedaan antara penerimaan kas (pendapatan) dan pembayaran tunai (beban).

Untuk Anda yang menjalankan bisnis jasa atau dagang dapat memakai konsep akuntansi berbasis kas karena mereka memiliki beberapa piutang dan hutang.

Baca Juga: Pengertian Etika Bisnis, Prinsip, Tujuan dan Manfaatnya Untuk Pebisnis

Jurnal penyesuaian memiliki beberapa fungsi dan tujuan, diantaranya adalah sebagai berikut:

Jurnal penyesuaian memastikan bahwa saldo dalam akun buku besar mencerminkan jumlah yang sebenarnya pada akhir periode akuntansi. Hal ini penting agar laporan keuangan menunjukkan informasi yang akurat mengenai aset, kewajiban, pendapatan, dan beban perusahaan.

Dengan jurnal ini, perusahaan dapat menentukan jumlah pendapatan dan beban yang benar-benar terjadi selama periode tertentu, sehingga mencerminkan kinerja keuangan yang sesungguhnya.

Jurnal ini juga membantu memisahkan akun-akun campuran (mixed accounts) menjadi akun riil (neraca) dan akun nominal (laba rugi), sehingga memudahkan dalam penyusunan laporan keuangan yang lebih terstruktur.

Tidak hanya itu saja, jurnal ini juga dapat digunakan untuk penyesuaian secara prinsip akuntansi yang berlaku, untuk memastikan bahwa pendapatan dan beban dicatat sesuai dengan periode terjadinya, bukan berdasarkan kas yang diterima atau dibayarkan, sesuai dengan prinsip akuntansi akrual.

Dengan melakukan penyesuaian, perusahaan dapat mengoreksi kesalahan pencatatan yang mungkin terjadi, sehingga mencegah terjadinya kesalahan serupa di periode akuntansi berikutnya.

Ada dua jenis transaksi dalam jurnal penyesuaian, jenis transaksinya adalah sebagai berikut:

Adapun ayat jurnal penyesuaian adalah sebagai berikut:

Biaya dibayar di muka dilakukan dalam 2 cara, yang dicatat sebagai pemilik biaya atau terdaftar sebagai biaya. Pos ini awalnya dicatat sebagai aset karena uang tunai dibayar, meskipun layanan atau produknya belum diterima. Misalnya, semua dibayar pada awal tahun, untuk beban selama setahun. Kemudian, dengan mengetahui beban pada bulan itu, beban harus ditulis.

Pendapatan diterima di muka dilakukan dalam 2 cara, yaitu diakui sebagai hutang dan diakui sebagai pendapatan. Pos ini awalnya dicatat sebagai kewajiban. Kewajiban ini kemudian berubah menjadi penghasilan bersama dengan berlalunya waktu.

Penghasilan yang telah didapat, tetapi belum dicatat pada rekening pendapatan. Misalnya apresiasi untuk layanan telah diberikan oleh pengacara, tetapi belum ditagih kepada kliennya pada periode akhir. Pendapatan Anda atau perusahaan telah diberikan oleh pelanggan. Namun, layanan belum diberikan. Kemudian penyesuaian piutang pendapatan dilakukan.

Beban yang telah terjadi, tetapi belum dicatat pada akun beban. Ini mengacu pada kewajiban yang telah dilakukan kepada perusahaan, tetapi belum dibayarkan. Misalnya gaji utang untuk karyawan.

Alokasi biaya akuisisi atau sebagian besar harga mendapatkan aset tetap selama masa manfaat aset. Nilai besar yang bisa disusutkan yaitu perbedaan antara harga akuisisi dengan nilai residu, adalah nilai aset pada akhir masa manfaat.

Menunjukkan kerugian aktual pada piutang yang tidak tertagih.

Barang-barang yang digunakan untuk mendukung operasi bisnis yang bahan habis pakai atau dapat habis secara fisik maupun nilai ekonominya.

Pencatatan jurnal penyesuaian dalam akuntansi dapat dikelompokkan menjadi dua jenis utama, yaitu deferral (penangguhan) dan accrual (akrual). Keduanya memiliki peran penting dalam menyajikan laporan keuangan yang akurat dan sesuai dengan prinsip akuntansi akrual.

Deferral adalah bentuk penyesuaian ketika suatu transaksi sudah dicatat dalam akun, namun belum sepenuhnya menjadi pendapatan atau beban pada periode berjalan.

Dengan kata lain, pengakuan pendapatan atau beban ditangguhkan ke periode berikutnya. Contohnya:

Beban dibayar di muka (seperti sewa dibayar untuk 1 tahun ke depan): awalnya dicatat sebagai aset, lalu disesuaikan menjadi beban sesuai waktu yang berjalan.

Pendapatan diterima di muka (seperti uang langganan majalah untuk 6 bulan): awalnya dicatat sebagai kewajiban, lalu diakui sebagai pendapatan seiring jasa diberikan.

Accrual adalah kebalikannya. Di sini, pendapatan atau beban telah terjadi, tetapi belum dicatat dalam akun. Maka, jurnal penyesuaian perlu dilakukan agar transaksi tersebut tercermin dalam periode yang tepat.

Contohnya:

Pendapatan yang masih harus diterima (seperti jasa yang sudah diberikan tapi belum ditagih): dicatat sebagai piutang dan pendapatan.

Beban yang masih harus dibayar (seperti gaji karyawan yang belum dibayar): dicatat sebagai beban dan utang.

Bagaimana cara membuat jurnal penyesuian? Langkah-langkah membuat junal penyesuaian bisa dilakukan dengan proses berikut:

Langkah pertama untuk membuat jurnal ini adalah dengan menyusun neraca saldo yang belum disesuaikan (unadjusted trial balance). Anda harus membuat daftar semua akun dengan saldo debet dan kredit mereka sebelum melakukan penyesuaian. Tujuan neraca saldo ini adalah untuk memastikan bahwa total saldo debet dan kredit seimbang.

Setelah membuat neraca saldo yang belum disesuaikan, langkah berikutnya adalah menganalisis setiap akun untuk menentukan apakah ada penyesuaian yang diperlukan. Analisis ini melibatkan memeriksa catatan keuangan, transaksi yang telah terjadi, dan kondisi aktual aset dan kewajiban perusahaan.

Cari data transaksi yang sudah tercatat tetapi tidak sesuai dengan keadaan yang sebenarnya. Misalnya, jika perlengkapan yang tercatat sebesar Rp5,000 ternyata setelah dihitung hanya tersisa Rp2,000, maka perlu dilakukan penyesuaian untuk mencatat beban perlengkapan yang terpakai.

Cari data transaksi yang telah terjadi tetapi belum dicatat. Misalnya, jika ada beban gaji untuk bulan terakhir yang belum dibayar dan belum dicatat, atau pendapatan jasa yang telah diterima tetapi belum dicatat.

Setelah melakukan analisis dan menemukan data transaksi yang perlu disesuaikan, langkah terakhir adalah mencatat ayat jurnal penyesuaian. Dengan demikian laporan keuangan akan mencerminkan kondisi perusahaan yang sebenarnya.

Berikut beberapa contoh penyesuaian aset perusahaan yang dilengkapi dengan tabel penyesuaiannya.

Beberapa penyelesaian soal jurnal untuk perusahaan dagang adalah sebagai berikut

Setiap tanggal 1 Maret dan 1 September, sebuah perusahaan bernama PT Beeaccounting menerima bunga sebesar Rp 600.000. Ayat jurnal penyesuaian yang dibuat pada 31 Desember 2020, yaitu sebagai berikut:

Contoh Soal Jurnal Penyesuaian Perusahaan Dagang #1 (Credit: Bee.id)

Sebagai contoh, PT Beecloud mempekerjakan 10 pekerja dengan komisi per orang Rp. 50.000 per hari. Komisi dibayar kepada pekerja setiap hari sabtu untuk enam hari kerja.

Pembayaran upah terakhir dilakukan pada hari sabtu tanggal 18 Maret 2020. Beban upah yang masih harus dibayar pada tanggal 31 Maret 2020 adalah lima hari, yaitu senin sampai dengan jumat 31 Maret 2020.

Perhitungan : 10 (orang pekeria) x 5 (hari) x Rp 50.000 = Rp 2.500.000

Jurnal penyesuaian-nya adalah sebagai berikut:

Contoh Soal Jurnal Penyesuaian Perusahaan Dagang #2 (Credit: Bee.id)

Berikut beberapa penyelesaian soal jurnal penyesuaian perusahaan jasa:

Contohnya ketika Anda membayar premi asuransi di muka sebesar Rp3.600.000 untuk periode 3 Mei 2020 s/d 3 Mei 2021 untuk sebuah perusahaan A, maka pada pada bulan Desember 2020 (saat ayat jurnal penyesuaian dibuat) premi yang dibayarkan baru sebesar Rp3.600.000:12×7 = Rp2.100.000

b. Dengan pendekatan neraca:

Jurnal tanggal 3/5/2020:

Contoh Jurnal Penyesuaian Perusahaan Jasa dengan Pendekatan Neraca (Credit: Bee.id)

Ayat jurnal penyesuaian 3/12/2020

Contoh Penyelesaian Soal Jurnal Penyesuaian Perusahaan dengan Pendekatan Neraca #2 (Credit: Bee.id)

Dengan pendekatan laba rugi

Jurnal tanggal 3/5/2020

Penyelesaian Soal jurnal penyesuaian perusahaan dengan Pendekatan Laba Rugi #1 (Credit: Bee.id)

Ayat jurnal penyesuaian 3/12/2020, adalah sebagai berikut:

Penyelesaian Soal dengan Pendekatan Laba Rugi #2 (Credit: Bee.id)

Dalam pembuatan jurnal penyesuaian dibutuhkan seorang akuntan yang handal agar segala transaksi dapat tercatat dengan baik. Dengan penyesuaian ini Anda akan tahu bagaimana kondisi perusahaan yang sebenarnya. Bila Anda ingin yang lebih mudah, Anda bisa menggunakan software akuntansi online untuk mempermudah segala kebutuhan Akuntansi perusahaan Anda.

Beecloud merupakan software akuntansi online yang bisa Anda gunakan di mana saja. Dengan menggunakan hp ketika Anda berpergian ke luar kota, Anda tetap bisa memantau operasional keuangan dari perusahaan Anda.

Coba gratis dengan klik gambar di atas!