Secara garis besar pengertian debit dan kredit adalah akun yang digunakan dalam mencatat transaksi keuangan, baik dalam hal akuntansi maupun perbankan, dimana debit digunakan untuk mencatat penambahan dan kredit digunakan untuk mencatat kekurangan.

Dalam penggunaannya debit dan kredit digunakan secara bersamaan untuk mengikuti prinsip akuntansi yang dikenal dengan istilah prinsip dualitas.Untuk penjelasan lengkapnya simak artikel di bawah ini:

Ilustrasi catatan debit dan kredit akuntansi perusahaan (Credit: Freepik.com)

Berikut penjelasan mengenai debit dan kredit:

Dalam akuntansi debit adalah catatan yang digunakan untuk mencatat penambahan aset, biaya, dan pengurangan ekuitas pemilik dalam suatu entitas. Ketika Anda melakukan transaksi yang mengakibatkan peningkatan aset atau biaya.

Istilah debit juga sering disebut dengan sisi kiri, karena letaknya berada di sisi kiri jurnal akuntansi, yang digunakan untuk mencatat dan memastikan jika total debet sama dengan total kredit.

Sedangkan kredit dalam akuntansi adalah catatan yang digunakan untuk mencatat penambahan kewajiban, ekuitas, dan pendapatan dalam suatu entitas. Selain itu, kredit dalam akuntansi yang mencerminkan peningkatan dalam hutang atau ekuitas.

Biasanya, kredit ditempatkan pada sisi kanan jurnal akuntansi, dan tujuannya adalah untuk mencatat transaksi keuangan sambil memastikan bahwa total debet selalu seimbang dengan total kredit.

Kredit juga merupakan bagian integral dari sistem akuntansi yang digunakan untuk mencatat transaksi keuangan dengan tujuan menjaga keseimbangan antara total debet dan total kredit.

Baca Juga: Kredit Adalah: Jenis, Penggunaan, dan Perbedaan dengan Debit

Berikut 5 fungsi debit dan kredit dalam akuntansi:

Fungsi debit dan kredit yang pertama adalah digunakan untuk mencatat setiap transaksi keuangan dalam sistem akuntansi berbasis akrual. Setiap transaksi akan mempengaruhi setidaknya dua rekening dengan jumlah yang sama antara debit dan kredit, sehingga neraca akuntansi selalu seimbang.

Berikutnya adalah untuk pencatatan aspek keuangan, dimana debit digunakan untuk mencatat peningkatan aset atau biaya, sedangkan kredit digunakan untuk mencatat peningkatan kewajiban, ekuitas, atau pendapatan.

Sebagai contoh, ketika Anda membeli persediaan dengan uang tunai, Anda akan mendebit rekening persediaan dan mengkredit rekening uang tunai.

Dalam penutupan buku akhir tahun, debit dan kredit digunakan untuk menutup rekening pendapatan dan biaya sehingga Anda dapat memulai tahun buku baru dengan rekening yang bersih. Pendapatan ditutup dengan mengkreditnya, dan biaya ditutup dengan mendebitnya.

Debit dan kredit digunakan untuk mencatat setiap transaksi yang melibatkan kas dan bank. Debit digunakan saat Anda menyetor uang ke bank, sementara kredit digunakan saat Anda menarik uang dari bank.

Debit digunakan untuk mencatat biaya, dan kredit digunakan untuk mencatat pendapatan. Dengan mencatat semua biaya dan pendapatan ini, Anda dapat menghitung laba bersih atau rugi bersih dalam laporan laba rugi.

Penggunaan debit dan kredit dalam akuntansi adalah prinsip dasar ganda pencatatan (double-entry accounting) yang memungkinkan perusahaan untuk mencatat dengan akurat semua transaksi keuangan mereka dan memastikan bahwa catatan keuangan mereka tetap seimbang.

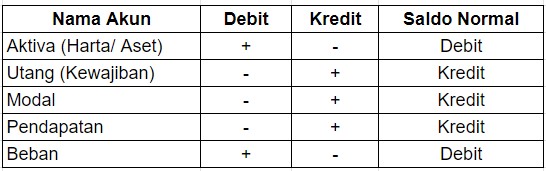

Tabel posisi debit dan kredit jurnal akuntansi (Credit: Bee.id)

Ada beberapa hal yang menonjol dalam membedakan debit dan kredit dalam akuntansi, yakni:

Perbedaan debit dan kredit pertama adalah posisinya dalam jurnal akuntansi, dimana Debit terletak di sebelah sisi kiri jurnal, sedangkan kredit ditempatkan di sisi kanan jurnal akuntansi. Perbedaan posisi ini menentukan bagaimana fungsi dari kedua akun tersebut.

Selanjutnya adalah dalam konteks rekening, debit digunakan untuk mencatat peningkatan aset atau biaya. Ketika Anda mendebit rekening, Anda menambahkan nilai ke dalamnya. Sedangkan kredit digunakan untuk mencatat peningkatan kewajiban, ekuitas, atau pendapatan. Dalam hal ini, Anda meningkatkan nilai rekening tersebut.

Berikutnya adalah efek yang ditimbulkan pada rekening. Dimana debit dapat meningkatkan saldo rekening aset dan biaya, tetapi mengurangkan saldo rekening kewajiban dan ekuitas. Ini mencerminkan peningkatan atau pengeluaran dari entitas.

Sedangkan pada kredit berimbas untuk meningkatkan saldo rekening kewajiban, ekuitas, dan pendapatan, tetapi mengurangkan saldo rekening aset dan biaya. Ini mencerminkan peningkatan utang atau penerimaan.

Berikutnya adalah transaksi yang terjadi pada kedua akun, pada debit transaksi yang terjadi adalah jenis transaksi yang mengurangkan aset, seperti pembelian barang, pembayaran biaya operasional, atau pengurangan piutang dari pelanggan, menggunakan debit. Ini berarti nilai aset menurun.

Sedangkan jenis transaksi pada kredit adalah transaksi yang menambah utang, seperti pemberian pinjaman oleh bank atau peningkatan ekuitas pemilik melalui penyertaan modal, menggunakan kredit. Ini berarti entitas menerima tambahan dana atau utang.

Hal terakhir dan yang paling menonjolkan perbedaan kredit dan debit adalah dari segi tujuan penggunaan. Dimana debit digunakan untuk mengurangkan ekuitas atau mencatat pengeluaran, mengurangkan aset, atau mengurangkan nilai entitas. Sedangkan kredit digunakan untuk menambah ekuitas atau mencatat penerimaan, menambah kewajiban, atau menambah nilai entitas.

Baca Juga: Tahukah Anda Perbedaan Debit dan Kredit? Hati-Hati Tertukar!

Dalam akuntansi, pengertian debit dan kredit adalah konsep dasar yang sangat penting untuk mencatat, melacak, dan mengelola transaksi keuangan perusahaan. Debit digunakan untuk mencatat peningkatan aset atau biaya.Sementara kredit digunakan untuk mencatat peningkatan kewajiban, ekuitas, atau pendapatan.

Posisi debit dan kredit dalam jurnal akuntansi berbeda, dan setiap transaksi akan mempengaruhi setidaknya dua rekening dengan jumlah yang sama antara debit dan kredit untuk menjaga keselarasan neraca akuntansi. Perbedaan antara debit dan kredit mencerminkan arah aliran uang atau nilai dalam suatu entitas, sehingga perusahaan dapat mengukur kesehatan keuangan mereka, mengelola aset dan kewajiban, serta menghasilkan laporan keuangan yang akurat.

Dengan memahami prinsip-prinsip dasar debit dan kredit, perusahaan dapat menjaga akuntansi yang sesuai dengan standar dan memastikan keuangan mereka selalu dalam keseimbangan yang tepat.