Menghitung biaya overhead pabrik adalah suatu keharusan bagi Anda yang bergerak dibidang bisnis produksi/ pabrik. Karena dengan menghitung BOP maka Anda dapat menentukan harga jual serta menghindar dari kerugian.

Meski dampak yang diberikan BOP ini bisa saja merugikan bahkan membuat suati perusahaan namun pada kenyataanya masih banyak yang tidak begitu menghiraukan mengenai BOP ini. Entah karena kurangnya pengetahuan akan hal ini ataupun mungkin adanya kelalaian.

Biaya overhead adalah biaya tambahan yang tidak terduga diawal dan tidak terkait langsung dengan proses bisnis maupun produksi yang sedang dilakukan.

Biaya Overhead (Sumber: Freepik.com)

Nah kalau pengertian overhead pabrik adalah suatu elemen biaya produksi yang muncul tidak terduga dan tidak ada kaitannya langsung dengan produksi suatu produk ataupun jasa.

Biaya overhead pabrik atau factory overhead cost ini juga disebut juga dengan conversion cost yaitu suatu biaya yang mengubah (mengkonversikan) bahan baku menjadi suatu produk jadi.

Adanya penghitungan dan pencatatan biaya tidak terduga maka Anda dapat mengetahui rincian dari setiap alokasi dana yang akan dikeluarkan/ digunakan. Dengan begitu akan membantu dalam proses pembuatan anggaran biaya overhead pabrik pada produksi selanjutnya.

Ketika biaya tidak terduga itu tercatat dan dihitung, tentu akan membantu dalam proses penghitungan harga jual yang tepat. Karena jika sampai tidak terhitung maupun tercatat maka COGS/ HPP yang dihasilkan menjadi kurang tepat, sehingga perusahaan bisa saja mengalami kerugian.

BOP akan membantu Anda dalam mengawasi pengeluaran biaya perusahaan secara keseluruhan. Dari biaya overhead juga bisa diketahui apakah rencana pengeluaran sudah efisien atau belum.

Dari sini juga bisa dilihat apakah biaya overheadnya lebih besar dibandingakan expanse lainnya. Jika terlalu besar maka Anda harus melakukan beberapa penyesuaian, agar biaya yang dikeluarkan lebih terkontrol.

Mungkin dengan istilah BOP yang saya tulisakan ada yang bertanya-tanya BOP itu apa sich? Masa habis membicarakan biaya tak terduga kok larinya ke BOP. Jadi BOP adalah singkatan dari Biaya Overhead Pabrik.

Jenis Biaya Overhead Pabrik dibedakan berdasarkan kategorinya menjadi 2 yaitu berdasarkan perlilaku dan sifatnya.

Bop berdasarkan perilaku inipun dibedakan menjadi 3 jenis yaitu ;

Ilustrasi Gambar Pabrik (Sumber: Freepik.com)

Biaya overhead ini bersifat tetap dan setiap bulan harus dipenuhi. Tidak peduli apakah perusahaan mengalami kerugian atau tidak biaya ini tetap harus tetap dikeluarkan. Supaya mudah dalam pemahamannya langsung saja saya berikan beberapa contoh dari BOP tetap.

BOP Variabel ini merupakan suatu biaya yang selalu berubah dari waktu ke waktu. Dan perubahannya tergantung dari volume aktivitas penjualan/produktivitas, perubahan musim maupun kondisi ekonomi sebuah negarapun bisa berpengaruh.

Biasanya semakin banyak penjualan maka akan banyak melakukan produksi yang tentunya akan meningkatkan biaya yang dikeluarkan. Tetapi yang jelas BOP variabel ini tidak bisa diprediksi, karena terus mengalami perubahan. Dan pada setiap periode akuntansi nilainyapun akan berbeda.

Contoh BOP Variabel ini adalah sebagai berikut ;

Biaya overhead pabrik yang satu ini sifatnya lebih fleksibel dari pada ke 2 biaya diatas. Bisa jadi dikurun waktu tertentu BOP yang satu ini bisa menjadi biaya tetap tapi dilain waktu sifatnya bisa berubah menjadi variabel. Contohnya adalah biaya tinta printer.

Jika dilihat dari sifatnya BOP ini ada 3 jenis yaitu;

Biaya tenaga kerja tak langsung ialah karyawan yang tidak ada hubungannya secara langsung pada kegiatan produksi suatu produk. Contohnya seperti Staff Administrasi, Staff HRD, Staff Accounting, Manager Produksi dll.

Biaya bahan penolong ini tidak menjadi bagian dari hasil produksi karena nilainya relatif kecil dibandingkan dengan harga keseluruhan produk.

Contohnya seperti lem yang digunakan untuk menempelkan kertas pada produksi sebuah buku. Sarung tangan yang digunakan pekerja, cairan pembersih untuk membersihkan mesin produksi dll.

Biaya sparepats atau suku cadang entah itu suku cadang mesin yang digunakan dalam proses produksi maupun biaya service / pemeliharaan mesin produksi dan kendaraan.

Ilustrasi Menghitung BOP (Sumber: Freepik.com)

Cara menghitung BOP ini ada 2 hal yang harus Anda perhatikan;

Ada 3 metode yang bisa Anda gunakan dalam menghitung tarif BOP. 3 Metode tersebut adalah sebagai berikut ;

Jadi BOP ini tergantung kepada seberapa banyaknya tahapan/ deperatemen produksi yang ada di suatu perusahaan.

Cara Activity Rate ini juga dikenal dengan (ABC) Activity Based Costing yang artinya perusahaan akan menetapkan tarif BOP berdasarkan kepada setiap aktivitas yang terjadi dalam proses produksi suatu produk.

Untuk cara yang satu ini perusahaan hanya menggunakan tarif BOP untuk pembebanan BOP ke pesanan atau produknya mulai dari awal proses sampai kepada akhir proses produksi

Beriku ini merupakan tahapan-tahapan yang harus dilakukan untuk menghitung BOP ;

Ini merupakan langkah utama yang harus dilakukan oleh suatu perusahaan. Penyusunannya berdasarkan pada volume kegiatan/produksi yang akan dilakukan di masa depan.

Dasar pembebanan BOP pada suatu produk dapat dipilih berdasarkan satuan produk, biaya bahan baku atau biaya tenaga kerja langsung, jam kerja tenaga kerja langsung dan seberapa lama mesin produksi hidup. Dan ada 3 hal yang harus menjadi pertimbangan dalam BOP antara lain ;

Menggunakan rumus BOP sesuai metode yang akan Anda gunakan sebagai acuan. Berikut ini ada beberapa rumus-rumus dari BOP ;

Tarif BOP Per satuan = Taksiran Biaya Pabrik : Taksiran Jumlah Satuan Produk yang dihasilkan

BOP dari biaya bahan baku = (Taksiran Biaya Overhead Pabrik : Taksiran Biaya bahan baku yang digunakan) x100%

BOP dari biaya tenaga kerja langsung = (Taksiran BOP : Taksiran Biaya Tenaga Kerja langsung) x 100%

Tarif BOP tenaga kerja langsung= Taksiran Biaya Overhead pabrik :Taksiran jam tenaga kerja

Tarif BOP per jam mesin = Taksiran BOP : Taksiran jam kerja mesin

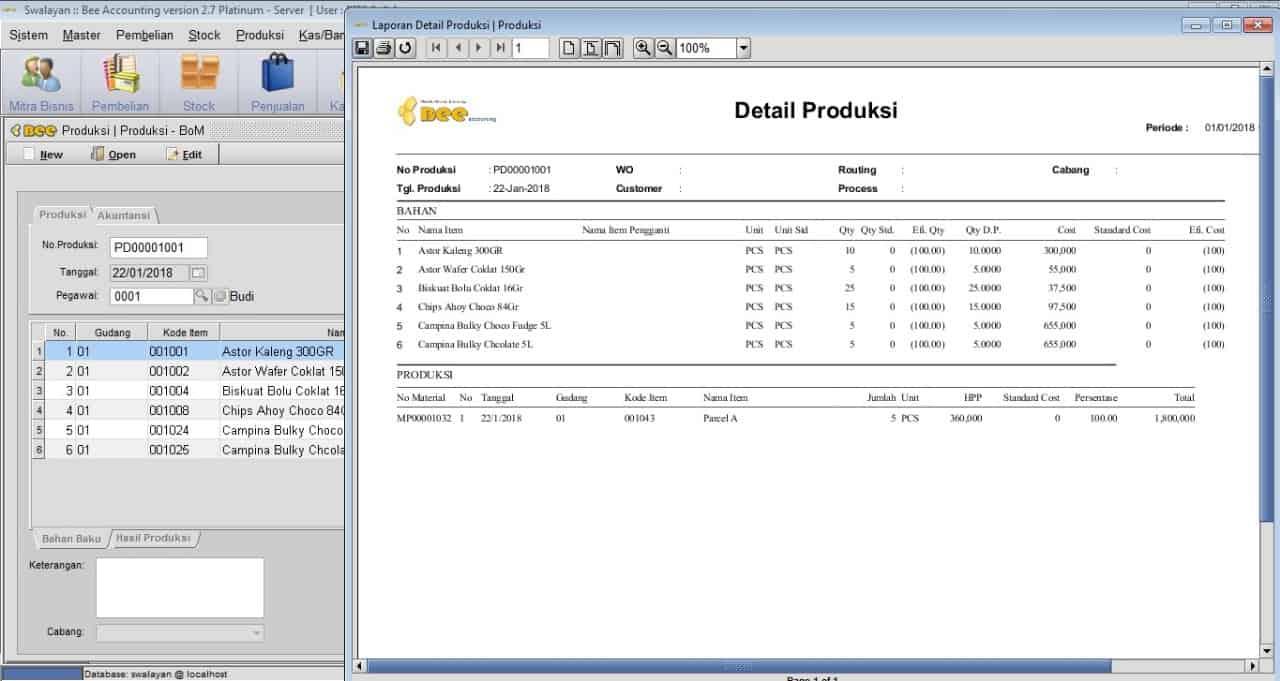

Berikut ini adalah salah satu contoh laporan biaya hasil produksi menggunakan software

Contoh Hasil Laporan Biaya Hasil Produksi (Sumber: Bee.id)

Memonitor serta mengontrol BOP suatu kegiatan yang sangat penting bagi sebuah perusahaan. Karena secara tidak langsung BOP berpengaruh dengan kegiatan penjualan. BOP ini jika tidak terkontrol dengan baik dan benar makan akan merugikan perusahaan.

Untuk memudahkan Anda dalam mengontrolnya, maka Anda harus melakukan perencanaan serta penghitungan. Penghitungannyapun memerlukan ketelitian dan juga tidak mudah dalam pengontrolannya jika Anda masih menggunakan sistem pembukuan manual.

Untuk memaksimalkan pengontrolan serta monitornya Anda membutuhkan software akuntansi yang sudah dilengkapi dengan fitur penghitungan BOP. Beeaccounting, software akuntansi no 2 di Indonesia yang memiliki fitur terlengkap.

Dan yang pasti Beeaccounting menyediakan layanan after sales. Jadi Anda tidak perlu takut jika suatu saat ada kendala maka team dari Beeaccounting akan sigap membantu.

Untuk Informasi lebih lanjut mengenai Beeaccounting bisa Anda lihat di sini. Dan juga dapatkan free trial selama 30 hari untuk mendapatkan pengalaman mudahnya membuat serta mengontrol BOP menggunakan software akuntansi.