Dalam dunia akuntansi, pengertian biaya atau cost adalah bentuk pengorbanan sumber daya yang dilakukan perusahaan untuk menghasilkan pendapatan, baik dalam bentuk uang maupun aset lainnya.

Karena dengan biaya ini, perusahaan dapat menjalankan operasional bisnisnya secara optimal. Mulai dari pengadaan bahan baku, pembayaran gaji karyawan, hingga investasi dalam pengembangan produk dan layanan.

Pencatatan biaya yang akurat juga membantu perusahaan dalam menganalisis efisiensi, mengontrol anggaran, serta menentukan strategi harga yang kompetitif di pasar. Nah, berikut penjelasan lengkap tentang pengertian biaya, klasifikasi, metode perhitungan hingga pencatatannya dalam laporan keuangan pada artikel di bawah ini!

Menurut Mulyadi (2014), biaya adalah pengorbanan ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan yang akan terjadi untuk tujuan tertentu. Dengan 4 unsur. Mulai dari pengorbanan sumber ekonomi, diukur dalam satuan uang, yang telah atau secara potensial akan terjadi, dan dikorbankan untuk tujuan bisnis tertentu.

Sederhananya, pengertian biaya dalam akuntansi adalah pengeluaran atau pengorbanan sumber daya perusahaan yang dapat diukur dalam satuan uang, baik yang sudah terjadi maupun yang berpotensi terjadi, dengan tujuan mendukung operasional bisnis dan menghasilkan pendapatan.

Sedangkan konsep biaya sendiri adalah “different cost for different purpose”, yang artinya jika tujuan yang diinginkan berbeda, maka klasifikasi biaya yang digunakan juga berbeda. Lebih jelasnya menurut Firdaus, dkk (2019) konsep biaya adalah pengorbanan yang digunakan untuk memperoleh barang atau jasa yang berguna di masa yang akan datang atau memiliki masa manfaat lebih dari satu periode akuntansi.

BACA JUGA: Perbedaan Beban dan Biaya dalam Akuntansi, Serta Contohnya

Menurut Mulyadi (2018) buaya dapat digolongkan menjadi beberapa macam cara, tergantung dengan tujuan dan kehendak yang akan dicapai dari pengorbanan harta tersebut.

Biaya sendiri diklasifikasikan menjadi beberapa jenis, mulai dari biaya berdasarkan objek pengeluarannya, fungsinya, hubungannya, perilaku hingga jangka waktu manfaatnya. Berikut adalah beberapa penjelasan terkait jenis-jenis biaya berdasarkan klasifikasinya.

Jenis biaya pertama adalah biaya yang diklasifikasikan berdasarkan pada objek pengeluarannya, yaitu berdasarkan nama atau jenis pengeluaran itu sendiri. Misalnya, jika objek pengeluarannya adalah perjalanan bisnis, maka biaya yang dikeluarkan untuk kebutuhan tersebut disebut sebagai biaya perjalanan. Contoh lainnya seperti biaya bahan baku, biaya listrik, dan biaya sewa.

Selanjutnya adalah biaya yang diklasifikasikan berdasarkan fungsinya, khususnya untuk kegiatan operasional bisnis. Biaya ini juga dikelompokkan lagi menjadi 3 jenis paling umum, diantaranya adalah sebagai berikut:

BACA JUGA: Jenis-Jenis Biaya Produksi dan Contohnya

Ketiga adalah berdasarkan hubungannya dengan sesuatu yang dibiayai, secara garis besar biaya berdasarkan hubungannya dibedakan menjadi dua jenis, yakni biaya langsung dan tidak langsung.

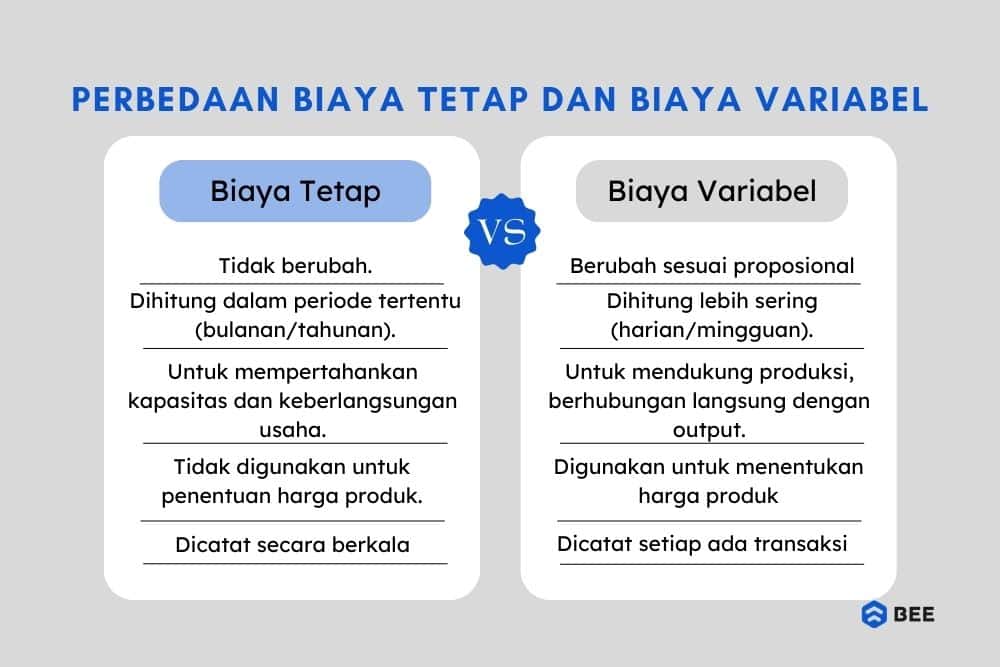

Perbedaan Biaya Tetap dan Biaya Variabel (Credit: bee.id)

Selanjutnya adalah jenis biaya berdasarkan perilakunya, biasanya berhubungan dengan perubahan volume aktivitas. Biaya ini dibedakan menjadi dua jenis, yakni biaya variabel dan biaya tetap, berikut penjelasan lengkapnya:

Terakhir adalah biaya yang didasarkan berdasarkan jangka waktu manfaatnya. Biaya ini dibedakan menjadi dua jenis yakni biaya pengeluaran modal dan pengeluaran pendapatan. Adapun penjelasan lengkapnya berikut ini:

Dalam laporan keuangan, biaya dicatat pada laporan laporan laba rugi sebagai pengurang pendapatan untuk menghitung laba atau rugi perusahaan dalam suatu periode akuntansi. Apa saja biaya yang dicatat dalam laporan laba rugi?

Dalam laporan laba rugi, biaya dicatat untuk menunjukkan kinerja keuangan perusahaan selama periode tertentu. Biaya yang dicatat umumnya meliputi:

Catat biaya dan seluruh pengeluaran Anda, agar Anda bisa melihat apakah penghasilan Anda sebanding dengan biaya yang Anda keluarkan atau tidak. Untuk memudahkan proses pencatatan ini. Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud.

Catat transaksi pemasukan maupun pengeluaran secara lebih rapi. Selain itu, Anda bisa kontrol stok yang sudah terintegrasi dengan penjualan hingga laporan keuangan langsung jadi dan akurat. Klik banner di atas dan dapatkan gratis uji coba sekarang juga!