Dalam dunia akuntansi, mencatat transaksi keuangan secara akurat dan sistematis adalah kunci utama untuk menjaga kesehatan finansial suatu perusahaan. Salah satu elemen fundamental dalam proses pencatatan ini adalah jurnal pembelian.

Jurnal ini merupakan catatan penting yang digunakan untuk merekam semua transaksi pembelian barang atau jasa yang dilakukan perusahaan. Baik transaksi yang dilakukan secara kredit maupun tunai, memegang peranan penting dalam mencatat setiap pengeluaran dan kewajiban yang timbul dari pembelian.

Ilustrasi proses pembuatan jurnal (Sumber: Freepik.com)

Jurnal pembelian adalah bagian dari jurnal khusus, yang artinya jurnal ini juga memiliki fungsi untuk mencatat transaksi pembelian barang atau jasa yang terjadi dalam satu periode akuntansi, secara keseluruhan aktivitas pembelian kredit barang dagang.

Baca Juga: Definisi Jurnal Khusus, Manfaat, dan Jenis-Jenisnya

Secara umum, jurnal pembelian adalah catatan akuntansi yang digunakan untuk mencatat setiap transaksi pembelian barang atau jasa yang dilakukan oleh perusahaan, baik itu pembelian tunai maupun pembelian kredit.

Ada beberapa pembahasan yang dicatat dalam jurnal pembelian yang meliputi: debit ke akun persediaan barang dagang dan kredit ke bagian akun utang usaha. Sebuah catatan transaksi pembelian barang dagang dan barang lainnya yang dilakukan dengan kredit/ faktur.

Umumnya, perusahaan kecil hanya mencatat transaksi dalam jurnal umum. Namun, perusahaan besar dengan transaksi keuangan yang kompleks biasanya merancang sistem jurnal khusus yang akan digunakan untuk melacak transaksi mereka.

Oleh karena itu, dibuatlah jurnal khusus untuk mendokumentasikan kegiatan transaksi yang terjadi secara rutin agar memudahkan pencatatan yang akurat. Jenis-jenis transaksi yang biasanya terjadi dalam sebuah perusahaan dapat menentukan jenis-jenis jurnal yang akan digunakannya.

Pembelian tunai yang Dilakukan Konsumen (Sumber: Pixels.com)

Berikut adalah elemen-elemen yang biasanya dicatat dalam jurnal:

Berdasarkan pada jurnal berjudul Jurnal Khusus Perusahaan Dagang yang dikutip dari Academia, ada beberapa fungsi yang bisa didapatkan perusahaan, diantaranya:

Baik jurnal pembelian maupun jurnal penjualan, keduanya merupakan pencatatan dari trnsaksi, namun berbeda jenis transaksinya.

Dimana, jurnal pembelian adalah catatan khusus yang mencatat semua transaksi pembelian barang atau jasa yang dilakukan oleh perusahaan, baik secara kredit maupun tunai, mencakup elemen seperti tanggal transaksi, nama pemasok, jumlah barang, harga satuan, dan total pembayaran.

Sedangkan, jurnal perdagangan mencakup semua transaksi yang terkait dengan aktivitas perdagangan, termasuk pembelian, penjualan, retur pembelian, dan retur penjualan. Dengan kata lain, jurnal perdagangan mencakup lingkup yang lebih luas dibandingkan jurnal pembelian, yang hanya fokus pada transaksi pembelian saja.

Jurnal perdagangan memberikan gambaran lengkap tentang semua aktivitas perdagangan perusahaan, sementara jurnal pembelian hanya memberikan rincian mengenai pembelian.

Mencatat pembelian berdasarkan jenis transaksinya (Sumber: Freepik.com)

Jenis-jenis transaksi yang biasanya terjadi dalam sebuah perusahaan dapat menentukan jenis-jenis jurnal pembelian yang akan digunakannya, Hampir sama dengan jurnal penjualan. Agar lebih jelas, ulasan berikut ini memuat info mengenai tujuan dan jenis-jenisnya:

Pembelian secara kredit lumrah terjadi di beberapa perusahaan, baik perusahaan dagang, jasa maupun manufaktur. Oleh sebab itu jurnal pembelian kredit juga diperlukan agar pencatatan transaksi dengan lebih mudah. jelas dan teratur sesuai kelompoknya.

Pengertian jurnal pembelian kredit sendiri adalah jurnal yang digunakan untuk mencatat transaksi pembelian barang atau jasa di mana pembayaran dilakukan secara kredit, yaitu pembayaran dilakukan di masa depan.

Dalam jurnal ini, akun “Persediaan” atau “Barang” akan didebit, sementara akun “Utang Usaha” akan dikredit. Sebagai contoh dalam pembayaran dan pencatatan berikut ini:

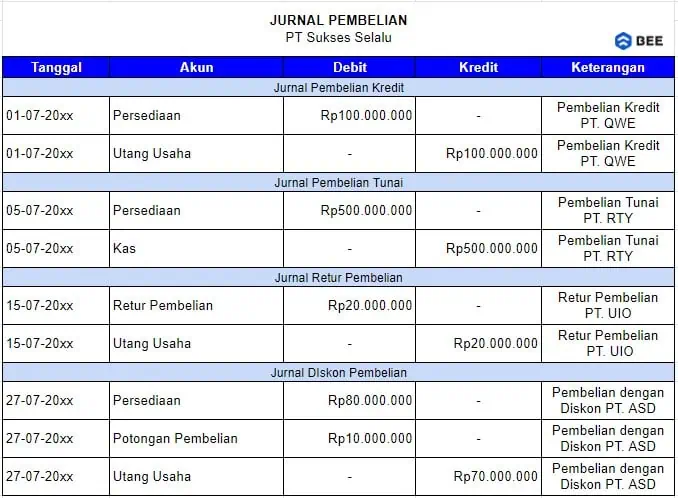

TP Sukses Selalu melakukan pembelian barang secara kredit dari toko Barokah dengan total sebesar Rp9.250.000 termasuk biaya PPN sebesar 10 persen.

Proses pencatatannya bisa dilakukan dengan format berikut ini: (Debit) Persediaan = Rp8.325.000 (Debit) PPN 10% = Rp925.000 (Kredit) Utang Usaha = 9.250.000.

Jenis berikutnya adalah pembelian tunai, jurnal ini berisi semua transaksi pembelian barang atau jasa yang yang dilakukan secara tunai. Biasanya proses perhitungan dan pencatatannya menggunakan metode perpetual.

Metode perpetual sendiri merupakan metode pencatatan yang dilakukan sesuai dengan transaksi pemasukan dan pengeluaran dari stok barang yang ada. Dalam jurnal pembelian secara tunai akan dicatat dalam akun persediaan (debit): mencerminkan nilai barang/jasa dan akun kas (kredit) untuk mencatat pengeluaran kasnya.

Contohnya, seperti berikut:

PT Sukses Selalu melakukan pembelian barang dari supplier dengan nilai Rp5.000.000, maka pencatatan yang digunakan adalah sebagai berikut:

(Debet) Persediaan: Rp5.000.00 dan (Kredit) Kas: Rp5.000.000.

Selanjutnya ada jurnal retur pembelian, digunakan untuk mencatat pengembalian barang yang sudah dibeli dan dikembalikan ke pemasok. Pengembalian barang atau jasa yang terjadi ini biasanya karena ketidak cocokan dengan apa yang dipesan sebelumnya, mulai dari jenis barang, warna hingga kualitasnya.

Dan sebagai konsumen berhak untuk melakukan pengembalian. Namun, tidak semua toko menerapkan hal tersebut sehingga perlu mendapatkan persetujuan dari kedua belah pihak sebelum melakukan pengembalian.

Sebelum melakukan pengembalian, Anda harus mengirim nota debet kepada penjual hutang dagang. Dokumen ini menjelaskan rincian tentang barang yang dikembalikan serta meminta diskon pembelian.

Selain itu, arang atau menerima uang dari pembelian Anda sebelum membayar faktur, memo debit akan mengkreditkan jumlah dari nilai faktur. Jumlah ini kemudian akan dikurangi lebih lanjut dengan diskon pembelian.

Terakhir ada jurnal diskon pembelian, digunakan untuk mencatat transaksi pembelian barang atau jasa yang melibatkan diskon dari pemasok dan pajak yang dikenakan. Jika Anda membayar faktur pembelian Anda lebih awal, biasanya akan mendapatkan diskon yang secara signifikan dapat menurunkan biaya barang yang dibeli.

Misalnya, jika Anda menerima faktur sebesar Rp5 juta untuk pembelian bahan baku dari toko A pada tanggal 12 Agustus 2023, dengan syarat 2/20 dan n/30.

Oleh karena itu, jika Anda melakukan pembayaran sebelum atau pada tanggal 22 Agustus 2023, Anda akan diberikan potongan sebesar Rp100 ribu, yaitu 2% dari Rp5 juta.

Asumsikan Anda perlu meminjam uang dengan periode kredit 15 hari untuk membayar faktur. Jika suku bunga 6% dan berdasarkan 360 hari, maka beginilah entri jurnal yang terkait dengan pinjaman dan tabungan harus dicatat:

Kesimpulannya, tabungan bersih Anda adalah sebagai berikut: Jumlah pinjaman = (tagihan+PN10%) - diskon (Rp5.000.000,00 + Rp500.000,00) - Rp100.000,00 = Rp5.400.000,00 Bunga Pinjaman: Rp5.400.000,00 x 6% x 20/360 = Rp18.000,00

Dengan diskon 2% dari Rp5 juta, Anda menghemat Rp100 ribu. Ditambah lagi, membayar bunga 6% selama 10 hari peminjaman dari Rp5 juta hanya akan dikenakan biaya Rp 18 ribu. Artinya, secara total Anda bisa menghemat hingga Rp82 ribu.

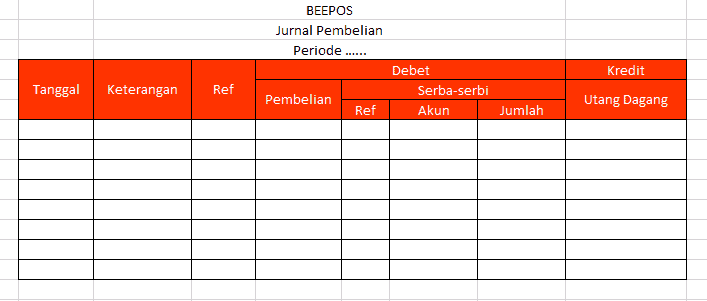

Jurnal pembelian berisi kolom kolom tentang informasi yang dibutuhkan dan perlu dicatat, diantaranya terdiri dari:

Kolom pertama adalah kolom tanggal, dimana kolom ini akan Anda gunakan untuk mencatat tanggal diterimanya faktur pembelian dari supplier.

Berikutnya adalah kolom nama supplier, penamaan supplier ini bisa dilakukan dengan nama saja atau menambahkan deskripsi singkat tentang barang yang dibeli.

Selanjutnya adalah kolom yang digunakan untuk mengisi tanggal pembuatan faktur yang dilakukan oleh supplier.

Kolom berikutnya adalah pencatatan syarat pembayaran yang diperbolehkan oleh supplier, contohnya n/30, 20/2 dan sejenisnya. Tanggal tersebut menunjukkan jangka waktu maksimal pembayaran.

Selanjutnya adalah kolom yang berisi tentang nomor referensi yang digunakan untuk enteri data dari jurnal pembukuan yang akan diposting ke buku besar sebagai pembantu utang.

Kolom ini juga bisa dimanfaatkan untuk mencatat nomor rekening dari entri jurnal atau nomor halaman akun, jika tidak ada nomor referensi.

Sedangkan untuk kolom ini digunakan untuk mengisi data tentang jumlah nominal dari hutang yang tercantum dalam faktur.

Dan kolom terkahir adalah kolom yang digunakan untuk memasukan biaya pada setiap item yang dibeli dari supplier.

Biasanya meliputi persediaan, perlengkapan, peralatan dan sejenisnya. Tidak ada ketentuan pasti untuk ini karena disesuaikan dengan kebutuhan masing-masing bisnis.

Berikut adalah contoh soal dan pencatatan transaksi pembelian, mulai dari pembelian kredit, tunai, retur pembelian hingga potongan pembelian.

PT Sukses selalu merupakan perusahaan dagang yang bergerak di bidang fashion, seperti pakaian, celana hingga sepatu. Dalam satu periode akuntansi mereka melakukan beberapa transaksi dengan supplier, diantaranya sebagai berikut:

Jika perusahaan melakukan transaksi di atas, maka jurnal yang dibuat oleh PT Sukses selalu adalah sebagai berikut:

Anda yang tidak mau ribut pusing ngurusin jurnal, Anda bisa memanfaatkan perkembangan teknologi dengan memanfaatkan Software Kasir Online Beepos. Software kasir integrasi akunting bantu layani pelanggan dengan cepat sampai pembukuan.

Tidak hanya penjurnalan saja yang akan Anda dapatkan, karena ada banyak fitur lain di dalamnya yang akan memudahkan Anda mengontrol bisnis.

Mulai dari menjaga data aman dari manipulasi dan kebocoran, menjaga dan memudahkan Anda mengontrol rekap penjualan tiap transaksi hingga bisa dicek kapan saja dan dimana saja.