Ketika kita memasuki dunia bisnis dan keuangan, satu dari sekian banyak hal yang sering menjadi pusat perhatian adalah laporan keuangan. Bagi sebagian orang, istilah seperti neraca percobaan atau trial balance mungkin terdengar rumit, namun sebenarnya, memahami dasar-dasarnya bisa lebih sederhana dari yang Anda bayangkan.

Di artikel ini, kita akan membahas langkah-langkahnya dengan cara yang mudah dipahami, dan untuk itu, saya mengajak Anda untuk terus membaca hingga akhir.

Trial balance disebut juga dengan neraca saldo (Credit: Freepik.com)

Mengutip dari Wikipedia, Trial balance atau neraca saldo adalah daftar saldo yang berisi tentang seluruh saldo akun debit dan kredit dalam buku besar perusahaan. Dengan tujuan untuk memastikan data yang tercatat dalam buku besar sudah seimbang, artinya kredit sudah sama dengan kreditnya.

Dalam esensinya, trial balance adalah laporan yang menyajikan gambaran menyeluruh tentang keseimbangan keuangan perusahaan untuk suatu periode waktu. Dalam praktik neraca saldo atau trial balance, umumnya mengharuskan pembuatan neraca saldo secara teratur, khususnya pada akhir setiap periode pelaporan. Fungsinya adalah untuk memastikan bahwa catatan keuangan yang terdokumentasi dalam buku besar mencerminkan keseimbangan yang akurat.

Penting untuk dicatat bahwa trial balance tidak termasuk dalam kategori laporan keuangan resmi. Meskipun demikian, perhitungan ini sangat berharga untuk memverifikasi bahwa penggunaan internal dan tidak diperlihatkan kepada pihak luar organisasi.

Selain itu, neraca saldo atau trial balance tidak hanya terletak pada penciptaan gambaran keseluruhan keuangan perusahaan, tetapi juga pada fungsi pemeriksaan internal yang dapat menemukan ketidaksesuaian atau kesalahan pencatatan.

Dengan memahami dan menggunakan neraca percobaan secara efektif, perusahaan dapat memastikan bahwa catatan keuangan mereka akurat dan dapat diandalkan, membantu dalam pengambilan keputusan yang tepat dan kelancaran operasional.

Baca Juga: Balance Adalah Keseimbangan, Apa Kaitannya dengan Akuntansi?

Terdapat tiga varian trial balance yang dapat disesuaikan dengan kebutuhan perhitungan Anda. Berikut adalah penjelasannya.

Trial balance atau neraca saldo yang belum disesuaikan dibuat setelah semua transaksi dicatat dan diposting ke buku besar. Neraca saldo ini dibuat ketika seluruh transaksi telah dicatat dan diposting ke buku besar. Selanjutnya, saldo akun yang telah diposting di buku besar dipindahkan ke dalam daftar saldo.

Fungsinya adalah untuk mengidentifikasi potensi kesalahan yang mungkin terjadi selama proses pencatatan debit atau kredit ke buku besar, membantu dalam mengaudit laporan keuangan.

Adjusted Trial Balance adalah laporan akuntansi yang memuat semua saldo akun setelah proses penyesuaian di akhir periode akuntansi. Penyesuaian dilakukan untuk mencerminkan perubahan atau transaksi yang belum tercatat pada saat pembuatan neraca saldo awal.

Dengan kata lain, trial balance setelah penyesuaian menciptakan gambaran yang lebih akurat dan tepat waktu tentang keuangan perusahaan setelah semua penyesuaian dilakukan. Dalam metode pencatatan berbasis akrual, beberapa akun memerlukan penyesuaian untuk mendapatkan hasil laporan yang valid serta sama dengan kondisi realnya.

Post-Closing Trial Balance adalah laporan akuntansi yang disusun setelah semua entri jurnal penutupan selesai dilakukan pada akhir periode akuntansi. Periode akuntansi terdiri dari beberapa langkah, dan salah satu langkah penutupan adalah menutup akun pendapatan, biaya, dan dividen.

Trial Balance Penutup mencakup hanya akun-akun yang tidak ditutup, yaitu akun-akun yang memiliki saldo setelah proses penutupan. Akun-akun yang umumnya terdapat dalam Post-Closing Trial Balance melibatkan aset, kewajiban, dan modal pemilik.

Dengan memahami perbedaan dan fungsi masing-masing jenis neraca percobaan, perusahaan dapat lebih efektif mengelola dan melacak keuangan mereka, memberikan kepastian bahwa informasi yang digunakan untuk pengambilan keputusan adalah akurat dan dapat diandalkan.

Trial balance digunakan untuk memastikan keseimbangan antara saldo debit dan kredit, sehingga kesalahan perhitungan dapat dihindari.

Meski demikian, keberadaan trial balance tidak menjamin ketiadaan kesalahan atau error dalam sistem akuntansi perusahaan, seperti transaksi yang mungkin terlewat begitu saja.

Berikut adalah beberapa fungsi neraca percobaan yang perlu Anda pahami, dengan penekanan pada variasi dalam penyajian:

Fungsi trial balance pertama adalah digunakan untuk menampilkan integrasi saldo buku besar. Dimana, trial balance atau neraca percobaan ini berfungsi sebagai wadah yang menampilkan semua saldo yang terintegrasi di buku besar. Ini membantu menciptakan gambaran menyeluruh tentang status keuangan perusahaan.

Neraca percobaan juga berfungsi sebagai solusi untuk mencegah kesalahan perhitungan dan menyediakan cara untuk melakukan koreksi pada setiap transaksi akuntansi yang sudah terjadi. Jika terjadi kesalahan pada saldo yang ada dalam neraca percobaan, akuntan dapat segera menelusuri kesalahan tersebut dan melakukan penyesuaian atau koreksi yang diperlukan.

Misalnya, jika total debit dan kredit dalam neraca percobaan tidak seimbang, ini menandakan adanya kesalahan dalam pencatatan transaksi atau pengelompokan akun.

Fungsi lainnya adalah mempermudah proses persiapan laporan keuangan perusahaan akhir, termasuk laporan arus kas, laporan laba rugi, dan neraca. Dengan menyajikan data secara terstruktur, neraca percobaan membantu menyusun laporan-laporan ini dengan lebih akurat.

Neraca percobaan bukan hanya sekedar alat pengecekan keseimbangan, tetapi juga berfungsi sebagai catatan yang mencatat data di setiap akun rekening. Ini memudahkan perusahaan dalam melacak transaksi dan melihat sejarah keuangan mereka.

Fungsi pengawasan neraca percobaan melibatkan pemantauan setiap akun yang tercantum dalam laporan keuangan perusahaan. Dengan demikian, perusahaan dapat memastikan bahwa setiap elemen akuntansi tercermin dengan akurat dalam laporan keuangan mereka.

Melalui pemahaman yang lebih mendalam tentang berbagai fungsi neraca percobaan, perusahaan dapat memanfaatkannya sebagai alat yang lebih komprehensif, tidak hanya sebagai penjamin keselarasan, tetapi juga sebagai panduan yang membantu pengelolaan keuangan secara efektif.

Langkah Membuat Laporan Keuangan (Credit: Freepik.com)

Berikut adalah beberapa metode yang umum digunakan dalam pembuatan neraca saldo:

Metode ini, yang juga dikenal sebagai neraca saldo kotor, adalah cara penyusunan neraca saldo yang melibatkan penjumlahan seluruh akun dari buku besar, baik dari sisi debit maupun kredit. Penjumlahan ini bertujuan untuk menentukan total saldo yang tersedia dalam akun dan memastikan bahwa total debit sama dengan total kredit.

Setelah semua akun dijumlahkan, hasilnya dibawa ke dalam neraca saldo untuk menunjukkan keseimbangan total. Keunggulan dari metode ini adalah efisiensinya, karena memungkinkan penyusunan neraca saldo dilakukan dengan cepat setelah proses penjumlahan selesai.

Namun, keterbatasan dari metode ini adalah kurangnya dukungan dalam penyusunan akhir di buku besar, yang dapat mengakibatkan informasi yang tidak lengkap tentang keseimbangan akun.

Metode saldo, yang umumnya lebih sering digunakan oleh perusahaan, dikenal sebagai neraca saldo bersih. Cara ini berfokus pada saldo akun besar, caranya dengan penjumlahan dan penyeimbangan hasil perhitungan dari masing-masing akun.

Setelah saldo dihitung, hasilnya dipindahkan ke dalam neraca saldo. Metode ini lebih memberikan informasi yang mendalam, karena saldo yang dihasilkan mencerminkan perbedaan total antara sisi debit dan kredit dari setiap akun dalam buku besar. Dengan demikian, metode saldo mampu memberikan gambaran yang lebih akurat tentang keseimbangan akun.

Metode total dan saldo merupakan pendekatan gabungan yang mengkombinasikan elemen dari metode total dan saldo. Dalam metode ini, terdapat kolom untuk total serta saldo yang digunakan untuk menunjukkan hasil akhir dari debit dan kredit.

Sadalam metode ini, saldo adalah selisih antara total kredit dan debit dalam suatu akun pada waktu tertentu.Prosesnya melibatkan penyusunan semua akun yang telah dimasukkan ke dalam setiap bagian, memastikan bahwa jumlah totalnya seimbang antara debit dan kredit.

Metode ini memberikan keuntungan dengan menyediakan gambaran yang lebih lengkap mengenai keadaan akun, serta memadukan kecepatan penjumlahan dari metode total dengan keakuratan saldo dari metode saldo, sehingga memfasilitasi analisis yang lebih mendetail terhadap neraca saldo.

Proses penyusunan trial balance, yang umumnya dilakukan pada akhir periode akuntansi, memerlukan perhatian khusus untuk memastikan keakuratannya. Berikut adalah panduan langkah demi langkah untuk menyusun neraca percobaan dalam bisnis Anda:

Sebelum memulai penyusunan neraca percobaan, identifikasi dan jumlahkan saldo akhir dari setiap akun dalam buku besar Anda.

Saldo ini dihitung sebagai selisih antara total debit dan kredit suatu akun. Akun-akun umum dalam buku besar melibatkan persediaan, utilitas, pinjaman, sewa, dan upah.

Langkah selanjutnya adalah menyiapkan lembar kerja neraca percobaan dengan membuat tiga kolom terpisah. Kolom pertama mencakup nama setiap akun buku besar, sedangkan dua kolom sisanya untuk mencatat saldo debet dan kredit masing-masing akun.

Lengkapi lembar kerja dengan menuliskan nama setiap akun dan total debet atau kredit untuk setiap akun buku besar selama periode akuntansi yang bersangkutan.

Setelah mengisi setiap kolom, lakukan penjumlahan untuk mendapatkan total setiap kolom. Keberhasilan proses ini dapat diukur dengan kesetaraan total kredit dan debit; jika sama, itu menandakan keakuratan buku besar perusahaan Anda.

Jika total debit dan kredit pada lembar kerja trial balance sejajar, Anda dapat menutupnya sebagai tanda penyelesaian untuk periode akuntansi tersebut. Namun, jika terdapat ketidakseimbangan, telusuri dan temukan kesalahan yang mungkin terjadi dalam buku besar Anda.

Adanya pemahaman mendalam terhadap langkah-langkah ini tidak hanya memastikan neraca percobaan yang akurat, tetapi juga membantu dalam mendeteksi dan mengoreksi kesalahan potensial yang dapat mempengaruhi keberlanjutan pencatatan keuangan perusahaan Anda.

Trial balance bukan hanya alat yang digunakan dalam penyusunan laporan keuangan, tetapi juga menjadi pertimbangan penting bagi perusahaan perbankan dan lembaga kredit untuk mengevaluasi kelayakan kredit suatu perusahaan dan integritasnya.

Diperhatikan bahwa keakuratan neraca percobaan merupakan hal utama. Jika terdapat kesalahan dalam perhitungannya, proses penghitungan neraca saldo perlu diulang. Selain itu, melalui audit saldo, kesalahan perhitungan di dalam buku besar juga dapat terungkap.

Namun, penting untuk menyadari bahwa beberapa kesalahan tidak selalu dapat terdeteksi melalui laporan ini.

Oleh karena itu, kehati-hatian saat mencatat trial balance menjadi sangat penting. Kesalahan sekecil apapun dapat memicu kembali pemeriksaan menyeluruh pada buku besar, menekankan betapa kritisnya peran neraca percobaan dalam memastikan akuntabilitas dan akurasi informasi keuangan perusahaan.

Baca Juga: Balance Scorecard: Alat Pengukur Kinerja Bisnis yang Efektif

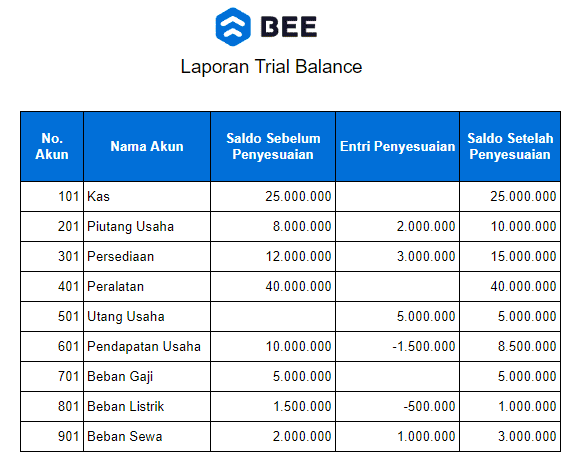

Berikut adalah contoh laporan Trial Balance

Contoh Laporan Trial Balance

Keterangan:

Dalam membuat laporan trial balance, sangat penting untuk memahami setiap transaksi yang terjadi dan mengimplementasikan langkah-langkah penyesuaian dengan akurat. Pastikan setiap akun direkam dengan benar untuk menghindari kesalahan yang dapat mempengaruhi keakuratan laporan keuangan.

Seiring dengan kompleksitas bisnis yang semakin berkembang, penggunaan software akuntansi dapat menjadi solusi efektif. Salah satu pilihan yang sangat direkomendasikan adalah Beecloud, yang memungkinkan pembuatan laporan akuntansi hanya dengan sekali klik.

Dengan fitur-fitur canggih dan antarmuka yang user-friendly, Beecloud dapat membantu mempercepat proses pembuatan laporan keuangan, meningkatkan akurasi, dan memberikan kemudahan penggunaan bagi para profesional akuntansi.

Dengan demikian, penggunaan Beecloud dapat menjadi langkah cerdas dalam mengoptimalkan efisiensi dan keakuratan laporan keuangan perusahaan Anda.