Penerapan pembayaran pajak nyatanya juga berlaku kepada pelaku usaha online yang bergabung dalam situs belanja online shopee. Bagaimana ketentuan pajak shopee untuk pelaku usaha? Apakah semua penjual di shopee wajib membayarkan pajak?

Ilustrasi Pajak Shopee

Berikut pokok-pokok ketentuan yang harus diperhatikan pelaku E-commerce berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 210/PMK.010/2018 tentang Perlakuan Perpajakan atas Transaksi Perdagangan melalui sistem elektronik.

A. Bagi pedagang dan penyedia jasa yang berjualan melalui platform marketplace:

B. Kewajiban penyedia platform marketplace:

Seller Online Shop Bayar Pajak (Sumber: Freepik.com)

Mengacu pada peraturan pemerintah sebelumnya bahwa pelaku usaha online melalui marketplace memenuhi syarat wajib pajak. Wajib pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Namun dalam penerapannya, penjual online shopee memiliki aspek-aspek yang menjadi syarat wajib pajak shopee. Per tahun 2022, jika Anda merupakan penjual Shopee dengan omset kurang dari Rp 500 juta dalam setahun, maka tidak dikenakan pajak yang dikenal dengan PPh (Pajak Penghasilan). Pajak diterapkan bagi penjual Shopee dengan omset Rp 4,8 miliar per tahun dengan tarif PPh Final 0,5%.

Perhitungan aspek pajak didasarkan pada omset pertahun. Apakah omset di bawah atau di atas Rp 4,8 Miliar per tahun.

Jika omset Anda dalam setahun kurang dari Rp 4,8 miliar, maka aspek pajaknya adalah: PPh Final Pasal 4 ayat (2) berdasarkan PP 23 Tahun 2018. Anda harus bayar pajak per bulan sebesar 0,5 persen dikalikan omset per bulan.

Contoh: Omset Januari 2021 adalah Rp 100 juta. Wajib pajak yang harus Anda bayar sebesar Rp 500.000 (PPh 0,5% x 100.000.000) untuk masa Januari 2021 tersebut.

Jika omset Anda dalam setahun lebih dari Rp 4,8 Miliar. Aspek perpajakan ada dua, yaitu PPh dengan tarif umum dan aspek PPN.

Jika omset Anda lebih dari Rp 4,8 miliar, PPh yang harus Anda bayar adalah Tarif PPh Pasal 17 (5%, 15%, 25%, 30%, 35%) dikalikan penghasilan neto. Penghasilan neto secara sederhana adalah keuntungan dari usaha dagang Anda. Misal omset Anda tahun 2021 adalah Rp 10 miliar, dengan keuntungan bersih Rp 100 juta, status Anda menikah dan memiliki 2 anak, maka Anda harus bayar PPh sebesar 5 % x (Rp 100.000.000 – Rp67.500.000 ) = Rp 1.625.000 dalam setahun.

Kewajiban memungut PPN melekat pada Wajib Pajak yang omsetnya lebih dari Rp 4,8 miliar dalam setahun dan sudah dikukuhkan menjadi Pengusaha Kena Pajak (PKP). Jika telah dikukuhkan menjadi PKP, setiap penjualan Anda harus memungkut PPN sebesar 10 persen.

Cara Menghitung PPh (Sumber: Freepik.com)

Jika omset pada tahun sebelumnya kurang dari Rp 4,8 miliar, maka Anda wajib membayar pajak penghasilan (PPh) sebesar 0,5 persen dari omset. PPh ini bersifat final, artinya mau berapapun laba atau bahkan rugi, PPh harus dibayar sebesar 0,5 persen dari omset. Perlu diingat kembali bahwa yang menjadi acuan perhitungan adalah dari omset.

Contoh, pada tahun 2020, omset Anda Rp 900 juta. Maka untuk tahun pajak 2021, Anda termasuk kriteria ini (Wajib Pajak PP 23) dan wajib membayar PPh setiap bulannya. Berikut contoh tabel perhitungan pajak yang harus dibayar setiap bulannya.

| No | Bulan / Masa Pajak | Omset | PPh yang dibayar

(0,5% x Omset) |

| 1 | Januari 2021 | 200.000.000 | 1.000.000 |

| 2 | Februari 2021 | 70.000.000 | 350.000 |

| 3 | Maret 2021 | 150.000.000 | 750.000 |

Perhitungan seperti tabel di atas berlaku hingga Desember 2021. Hasil perhitungan dituangkan dalam SPT Tahunan yang dilaporkan paling lambat 31 Maret 2022.

Jika Omset Anda tahun pajak sebelumnya lebih dari Rp 4,8 miliar, maka di tahun pajak berjalan, penghitungan pajaknya adalah:

![]()

Contoh:

Omset Anda di tahun 2020 sebesar Rp 6.000.000.000. Maka di tahun 2020, Anda bayar PPh Final Pasal 4 ayat (2) sebesar total Rp 6 miliar x 0,5 persen = Rp 30.000.000. Namun, di tahun 2021, penghitungan pajaknya berbeda. Penghitungan pajak tahun 2021 sebagai berikut:

Buat Laporan laba Rugi periode 1 Januari s.d. 31 Desember 2021, hal yang ditampilkan adalah sebagai berkut :

Fungsi laporan laba rugi yaitu menjadikannya sebagai bahan evaluasi keuangan dari transaksi keuangan yang berjalan selama satu bulan atau satu tahun baik transaksi yang menghasilkan kerugian maupun laba. Akumulasi dari total finansial tersebut yang akan menjadi laporan laba rugi perusahaan di periode tertentu.

Jika laporan laba rugi menampilkan laba atau rugi Anda selama setahun, maka neraca menampilkan posisi laporan keuangan kita per 31 Desember 2021.

Hal yang harus ditampilkan dalam neraca sebagai berkut :

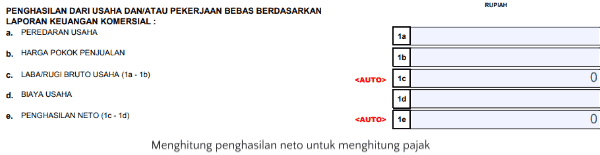

Setelah mempunyai laporan laba rugi, maka kita dapat menghitung PPh terutang tahun 2021. Caranya adalah Anda cari berapa penghasilan neto yang didapatkan dari laporan laba rugi yang nantinya Anda tuangkan dalam SPT Tahunan dengan format seperti ini:

Penghasilan neto = peredaran usaha – harga pokok penjualan – biaya usaha

Setelah diketahui penghasilan neto, hitung PPh dengan cara sebagai berkut.

PPh= Penghasilan Neto − Penghasilan Tidak Kena Pajak (PTKP) × tarif

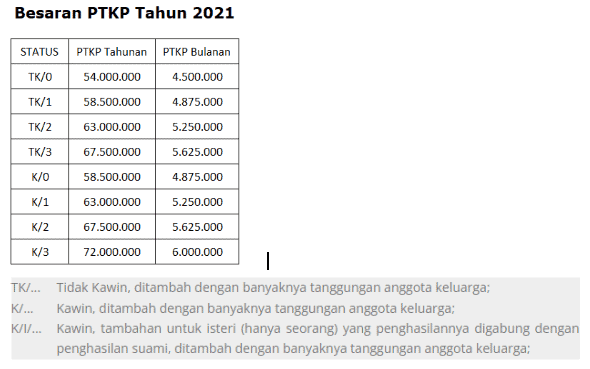

Daftar Penghasilan Kena Pajak Tahun 2021 adalah:

Daftar Penghasilan Kena Pajak Tahun 2021

Bapak Bee, menikah dan memiliki dua anak, pemilik toko online di shopee, tahun 2020 omsetnya Rp 7 miliar. Data keuangan tahun 2021 sebagai berikut:

Maka kita dapat menghitung PPh-nya sebagai berikut :

Penghasilan Neto = Rp 7.000.000.000 – 6.000.000.000 – 500.000.000

= Rp 500.000.000

Penghasilan Kena Pajak = Penghasilan Neto – PTKP

= Rp 500.000.000 – 67.500.000

= Rp 432.500.000

PPh Terutang = Penghasilan Kena Pajak x Tarif

| Layer | Tarif | PPh terutang |

| Rp 50.000.000 | 5% | Rp 2.500.000 |

| Rp 200.000.000 (250jt-50jt) | 15% | Rp 30.000.000 |

| Rp 182.500.000 (432,5jt-250jt) | 25% | Rp 45.625.000 |

| Jumlah | Rp 78.125.000 | |

Jadi, dengan omset 7 miliar, laba bersih 500 juta, PPh terutang dalam setahun adalah Rp 78.125.000. Nilai PPh terutang ini, dibagi 12 akan menjadi angsuran PPh Pasal 25 tahun pajak berikutnya (Tahun pajak 2022).

Jika omset sudah di atas Rp 4,8 miliar, harus dikukuhkan sebagai PKP (Pengusaha Kena Pajak), yang dampaknya dalam setiap penjualan/penyerahan, kita wajib memungut PPN. Namun jangan khawatir, selain memungut PPN 10% setiap penjualan, kita berhak untuk mengkreditkan PPN atas barang dagangan yang kita beli. Hal ini di PPN dikenal dengan istilah pajak keluaran dan pajak masukan.

Penghitungan PPN ini dilakukan tiap bulan. Berikut contoh perhitungan PPN:

Pada bulan yang sama, kita melakukan pembelian dengan DPP Rp 400 juta dan PPN Rp 40juta.

Maka di masa pajak Januari kita wajib setor PPN ke kas negara sebesa

Rp 50.000.000 – Rp 40.000.000 = Rp 10.000.000

Langkah pertama adalah siapkan laporan keuangan seperti telah dibahas di atas

Masuk ke DJP ONline, Lapor, EFORM PDF.

Beecloud Ecommerce untuk Toko Online web

Ketika Anda memahami pajak online shop, laporan seperti SPT tahunan online harus dibayarkan untuk menghindari denda pembayar pajak yang terlambat. Semoga Anda tidak melakukan kesalahan saat melaporkan pajak bisnis Anda. Untuk memfasilitasi pajak pada perusahaan, Anda dapat menggunakan software akuntansi online Beecloud.

Beecloud merupakan salah satu software akuntansi online terbaik yang bisa Anda gunakan untuk memudahkan operasional usaha Anda, termasuk untuk melakukan ekspor import e-faktur. Coba gratis software akuntansi online Beecloud sekarang!

Itulah tadi pembahasan rinci mengenai Cara Hitung Pajak dan Lapor SPT Penjual Shopee agar terhindar dari resiko kerugian dari penjualan Shopee. Yang perlu diperhatikan adalah, apakah omset di bawah atau di atas 4,8 miliar dalam setahun.

Jika omset di bawah 4,8 miliar, maka pajaknya adalah 0,5 persen dari omset. Sedangkan jika omset di atas 4,8 miliar, pajaknya adalah tarif PPh PAsal 17 (5%,15%, 25%, 30%) dikalikan penghasilan neto yang sudah dikurangi PTKP.