Dalam dunia akuntansi dan bisnis neraca merupakan komponen penting yang harus ada dalam laporan keuangan setiap akhir periodenya. Untuk mendapatkan nilai neraca yang sebenarnya ada beberapa bentuk neraca salah satunya neraca saldo setelah penyesuaian.

Neraca saldo sendiri merupakan seluruh catatan data saldo yang ada pada masing-masing akun lalu disusun kembali secara lebih sistematis bersumber dari buku besar pada periode akuntansi tertentu. Yuk simak penjelasan selengkapnya mengenai neraca saldo setelah penyesuaian di bawah ini:

Neraca saldo dapat digunakan untuk mengetahui kondisi keuangan perusahaan dengan cepat.

Jika diartikan neraca saldo setelah penyesuaian adalah seluruh data dari aku dan saldo dari buku besar setelah entri penyesuaian pada periode akuntansi yang tahu diposting. Penyusunan neraca saldo setelah penyesuaian atau NSSD ini dilakukan di lakukan di akhir sekaligus di awal masa periode akuntansi.

Buku besar sendiri adalah Dalam akuntansi, buku besar adalah suatu catatan yang digunakan untuk meringkas transaksi keuangan suatu perusahaan.

Buku besar ini berisi ikhtisar dari semua akun-akun yang ada di jurnal umum dan jurnal khusus.

Fungsi utama buku besar adalah sebagai sumber informasi untuk pembuatan laporan keuangan, selain itu juga bisa digunakan untuk melacak perubahan akun, akurasi data, termasuk pembuatan neraca saldo setelah penyesuaian ini.

Neraca saldo dapat digunakan untuk mengetahui kondisi keuangan perusahaan dengan cepat.

Maksud dari penyusunan di akhir sekaligus di awal periode ini sebab dalam siklus akuntansi penyusunan neraca saldo setelah penyesuaian berada di garis tengah pertemuan periode awal dan akhir akuntansi.

Penyesuaian ini dilakukan sebagai penutup dalam satu periode agar mendapatkan hasil secara riil dan pembuka untuk memulai membuat laporan akuntansi yang baru di periode yang baru. Dengan memastikan ulang data yang disampaikan ini menjadikan pencatatan keuangan tidak rancu untuk periode yang akan datang.

Baca juga: Memahami Tentang Neraca Saldo dari Pengertian Hingga Cara Membuatnya

Adapun tujuan dari membuat neraca saldo setelah penyesuaian adalah sebagai berikut:

Pada dasarnya, proses transaksi sebuah perusahaan tentunya akan terus berlangsung meskipun pihak internal perusahaan sudah memulai proses melakukan penyusunan laporan keuangan.

Adanya penyesuaian ini diharapkan data yang ditampilkan pada laporan keuangan benar-benar data riil sampai akhir periode akuntansi bukan hanya pada saat penyusunan laporan keuangan di awal saja.

Selanjutnya, dengan adanya proses penyesuaian ini, dilakukan untuk menghindari kesalahan pencatatan dan memastikan jika data entry dilakukan secara tepat, baik itu entry data debit maupun kredit, selama satu periode.

Ketepatan ini harus sesuai dengan standar pembukuan double entry data, sehingga jika nanti terjadi kesalahan pihak akuntan bisa memperbaiki dengan mudah. Dengan demikian, pihak manajemen juga bisa melakukan pengambilan keputusan yang tepat.

Tujuan berikutnya adalah memastikan jika neraca saldo sudah diekstraksi secara akurat. Maksudnya, fungsi koreksi pada data saldo yang berasal dari buku besar sudah benar-benar diproses secara seimbang dan benar.

Informasi mengenai neraca ini, juga seorang akuntan perusahaan bisa melakukan identifikasi dan perbaikan kesalahan akuntansi yang sedang terjadi. Penyesuaian data saldo yang baik akan membantu proses penyusunan laporan keuangan yag baik pula.

Berikut adalalah komponen akun-akun yang disesuikan dalam penyusunan neraca saldo setelah penyesuaian:

Tidak semua komponen neraca saldo perlu disesuaikan. Hanya komponen yang belum dicatat di jurnal yang perlu disesuaikan. Penyesuaian neraca saldo dilakukan dengan membuat jurnal penyesuaian, dengan tujuan memastikan keakuratan informasi keuangan dalam menyusun laporan keuangan.

Berikut ini langkah-langkah menyusun dan membuat neraca saldo setelah penyesuaian:

Langkah awal yang harus dilakukan dalam menyusun neraca saldo penyesuaian adalah mencatat semua transaksi yang pernah terjadi dari awal periode sampai akhir periode akuntansi.

Ilustrasi pencatatan transaksi

Dengan memiliki catatan transaksi akan memudahkan seorang akuntan dalam melakukan pembuatan laporan keuangan termasuk laporan neraca. Catatan penting, tidak semua transaksi perlu dimasukkan ke dalam buku besar, transaksi yang dicatat hanya transaksi yang bisa mempengaruhi arus kas saja.

Selain itu, pada proses pencatatan ini seorang yang bertugas sangat dianjurkan paham tentang dasar akuntansi, agar mudah bisa melakukan identifikasi transaksi dengan tepat.

Setelah proses memilah dan memilih mana transaksi yang perlu dicatat dan dimasukkan dalam buku besar, langkah selanjutnya adalah menyusun neraca saldo sebelum penyesuaian.

Dalam laporan neraca awal ini akan menyampaikan sekilas tentang gambaran kondisi keuangan perusahaan berdasarkan akun debit dan kredit yang ada.

Meskipun menggambarkan kondisi keuangan perusahaan laporan neraca sebelum transaksi ini tidak bisa dijadikan sebagai penentu transaksi pada siklus akuntansi.

Dalam menyusun dan melengkapi neraca saldo percobaan atau sebelum disesuaikan, Anda bisa menambahkan semua saldo debit pada setiap akun yang ada dan begitu juga dengan kredit. Namun, secara terpisah.

Keduanya harus memiliki jumlah yang seimbang, jika ditemukan salah satu lebih kecil atau lebih besar. Maka, sudah pasti ada masalah di dari keduanya dan perlu dikoreksi kembali satu persatu.

Setelah melakukan penyusunan neraca langkah selanjutnya adalah menyesuaikan kembali data yang ada dalam neraca sebelumnya. Seperti menghapus data transaksi yang tidak terjadi dalam satu periode akuntansi yang dikelola, mengklasifikasi transaksi tertentu dan jenisnya.

Penyesuaian ini dikelompokkan menjadi empat jenis, berikut diantaranya:

Dalam membuat neraca saldo tentu dibutuhkan beberapa komponen. Semakin banyak akun tentu semakin banyak perhitungan. Apalagi jika nilai debit dan kredit tidak sama tentu membuat Anda bingung mengoreksi kesalahannya. Oleh karena itu, lebih mudah jika Anda menggunakan software akuntansi yang terkomputerasi sehingga dalam membuat laporan akuntansi jadi lebih mudah, praktis dan cepat.

Mengelola bisnis termasuk dalam pembuatan laporan keuangan lebih mudah dengan software akuntansi. Beeaccounting bisa Anda gunakan untuk membantu menyusun laporan keuangan cukup sekali klik.

Nah, selanjutnya ini adalah neraca saldo setelah penyesuaian topik utama dalam pembahasan kali ini. Sebelum membuat neraca ini yang harus Anda lakukan adalah 3 langkah di atas, dimulai dari mencatat seluruh transaksi yang terjadi, membuat neraca sebelum penyesuaian, melakukan penyesuaian dan baru bisa membuat neraca setelah penyesuaian.

Menurut OCBC NISP tujuan penyusunan neraca saldo adalah untuk memastikan bahwa terdapat akurasi antara jurnal dengan buku besar dalam pembukuan.

Dalam penyusunan neraca ini seorang akuntan wajib mengidentifikasi jumlah data transaksi kembali. Dimana nilai dari laporan neraca harus mencerminkan Jumlah total transaksi yang terjadi selama siklus akuntansi. Artinya keduanya harus balance atau seimbang.

Jika ada penambahan di akun debit maka harus ada penambahan pula di akun kredit dan sebaliknya. Konsep ini sama seperti penyusunan neraca awal, keduanya harus cocok dan sama persis. Sebab, meskipun sudah mencapai akhir periode transaksi dalam bisnis tidak berhenti dan terus berjalan.

Jika terjadi ketidakseimbangan maka akuntan perlu mencari dan merevisi lagi mana transaksi yang salah dicatat dan sejenisnya. Lakukan berkali-kali sampai nilai benar-benar seimbang dan data yang disampaikan sudah benar-benar akurat.

Langkah terakhir, jika neraca selesai disusun dan disesuaikan maka berikutnya adalah menyusun dan membuat jurnal penutup. Jurnal penutup sendiri merupakan entri jurnal yang terdapat di dalam buku besar, guna mengembalikan akun sementara menjadi nul, sebelum memasuki periode akuntansi yang baru.

Ini akan memudahkan Anda dalam menyusun laporan per periodenya, sehingga pihak internal maupun eksternal perusahaan bisa melakukan manajemen dan pemantauan bisnis dengan mudah karena semua sudah tersusun secara sistematis dan mudah dibaca.

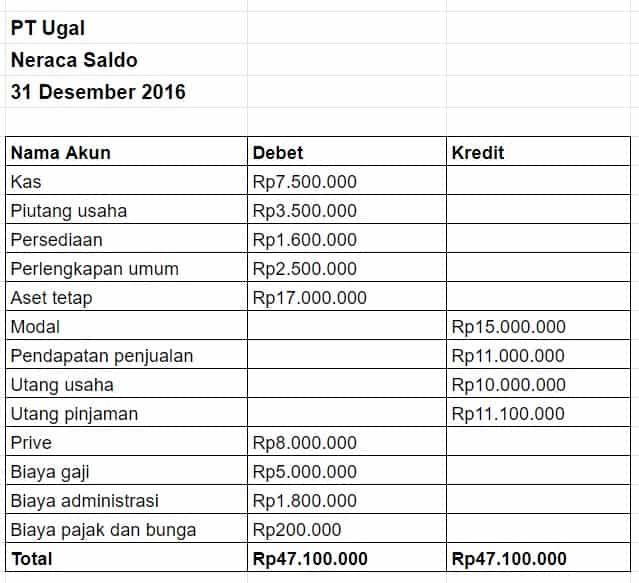

Berikut ini contoh kasus pembuatan neraca saldo setelah penyesuaian.

Membuat contoh neraca saldo sebelum disesuaikan terlebih dahulu, berikut contohnya:

Data yang disampaikan di atas merupakan laporan data transaksi terkini yang terjadi di perusahaan dan belum disesuaikan.

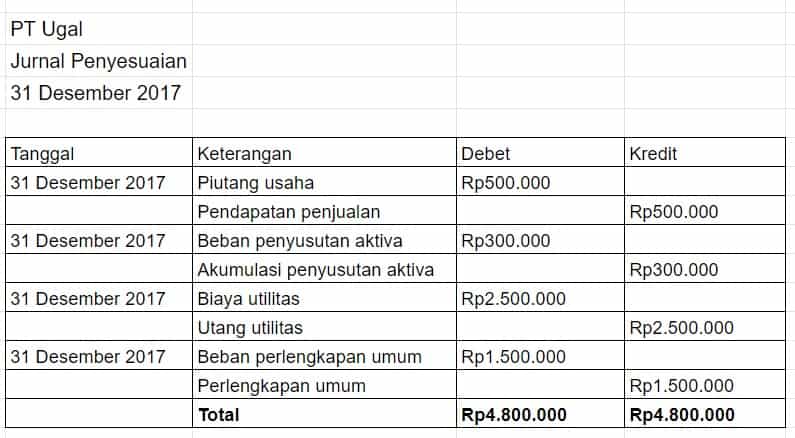

Membuat jurnal penyesuaian, artinya data pada tabel di bawah ini sudah disesuaikan dan sudah dihitung biaya penyusutan dan beban di muka.

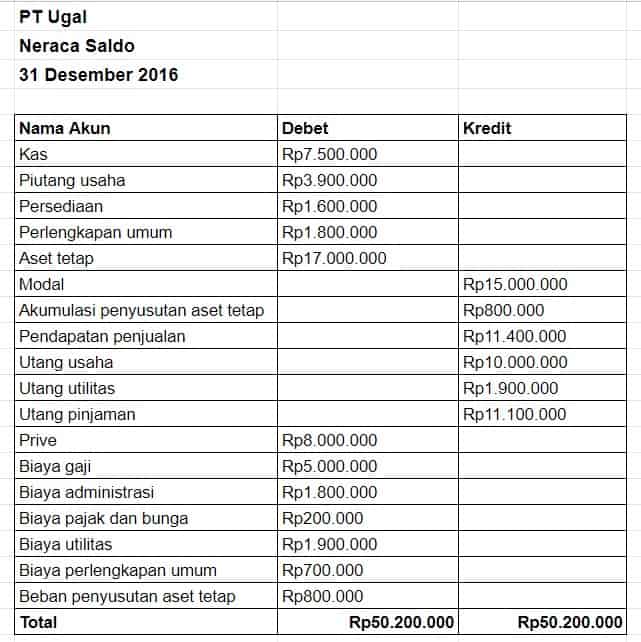

Berikut ini contoh neraca saldo yang sudah disesuaikan, terjadi perubahan nilai saldo. Pada neraca ini perubahan menunjukkan bisa mempengaruhi akun sewa dan depresiasi sebuah perusahaan.

Neraca saldo yang disesuaikan adalah dokumen penting yang menunjukkan saldo akhir dari setiap akun setelah penyesuaian yang diperlukan telah dilakukan pada akhir periode akuntansi.

Penyesuaian ini memastikan bahwa semua pendapatan dan beban yang relevan untuk periode tersebut telah dicatat dengan benar, sesuai dengan prinsip akuntansi akrual.

Dengan demikian, neraca saldo setelah penyesuaian memberikan gambaran yang lebih akurat dan andal mengenai posisi keuangan dan kinerja sebuah perusahaan, yang kemudian menjadi dasar untuk penyusunan laporan keuangan utama seperti laporan laba rugi, neraca, dan laporan arus kas.

Nah, sekian informasi mengenai neraca saldo setelah penyesuaian, semoga membantu dan bisa menjadi solusi bisnis Anda. Sukses selalu.