Neraca lajur perusahaan dagang adalah alat yang sangat penting dalam mengevaluasi kesehatan keuangan. Sebagai suatu bentuk laporan keuangan yang memuat catatan transaksi secara terperinci, neraca lajur memberikan gambaran menyeluruh tentang arus kas, aset, dan kewajiban perusahaan.

Dengan menganalisis neraca lajur, para pemangku kepentingan dapat memahami sejauh mana perusahaan mampu mengelola dan memaksimalkan sumber daya finansialnya. Melalui pencatatan transaksi harian, neraca lajur bukan hanya mencerminkan kinerja finansial saat ini.

Tetapi juga menjadi instrumen yang sangat berguna untuk merencanakan strategi keuangan dan mengidentifikasi potensi perbaikan dalam pengelolaan aset dan kewajiban perusahaan dagang.

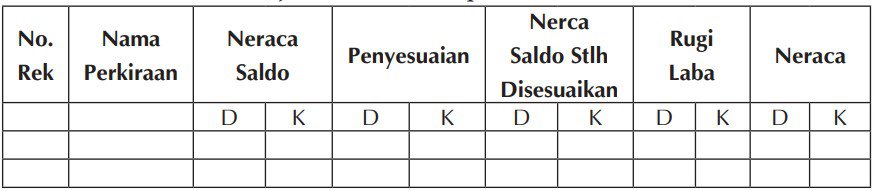

Dalam buku Pengantar Akuntansi I (Teori & Praktik) karya Diyah Santi Hariyani (2016), Neraca lajur adalah halaman berkolom yang digunakan untuk membantu menyusun laporan keuangan pada akhir periode akuntansi secara manual. Neraca lajur ini dapat dibuat menjadi lima jalur, yang dibagi kembali menjadi dua kolom debit dan kredit.

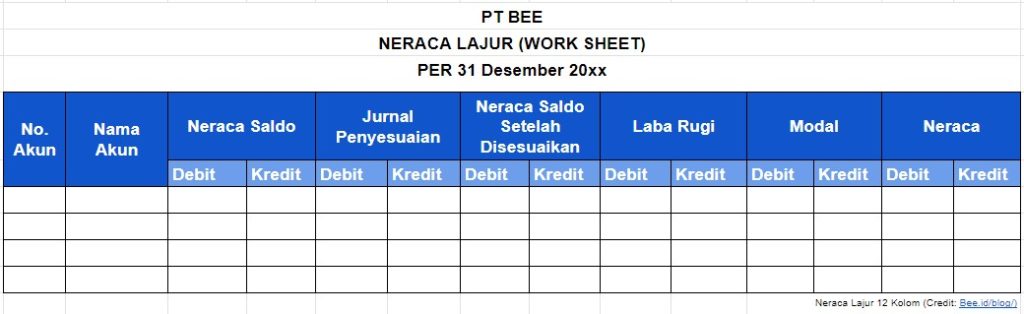

Kolom neraca lajur ini terdiri dari neraca saldo, penyesuaian, neraca saldo setelah disesuaikan, laba rugi dan neraca. Berikut formatnya:

Format Umum Neraca Lajur (Diyah Santi Hariyani (2016))

Sedangkan neraca lajur perusahaan dagang adalah sebuah laporan keuangan yang merinci setiap transaksi keuangan perusahaan dagang dalam periode tertentu.

Dimana dalam perusahaan dagang, neraca lajur ini biasanya mencatat semua transaksi yang terkait dengan penjualan, pembelian, persediaan, dan akun-akun lain yang relevan.

Baca Juga: Mengenal Neraca Lajur, Cara Membuat Beserta Contoh

Ada beberapa komponen neraca lajur perusahaan dagang dan jasa, yakni:

Pebedaan pertama ada pada komponennya, dimana perusahaan dagang memiliki tiga kelompok utama dalam neraca lajurnya: persediaan awal, pembelian, dan persediaan akhir.

Sementara itu, perusahaan jasa tidak memiliki komponen ini, karena mereka tidak memiliki persediaan barang yang dijual. Sebaliknya, perusahaan jasa memiliki komponen-komponen seperti pendapatan jasa, biaya operasional, dan laba bersih.

Selanjutnya dari segi penyajian drama, dimana dalam neraca lajur perusahaan dagang, biaya yang paling mencolok adalah biaya pembelian barang dagangan, yang tercermin dalam kolom pembelian barang dan persediaan akhir.

Sedangkan, dalam neraca lajur perusahaan jasa, biaya yang dominan adalah biaya operasional yang mencakup berbagai aspek seperti gaji karyawan, biaya overhead, dan biaya operasional lainnya.

Oleh karena itu, penyajian biaya dalam neraca lajur kedua jenis perusahaan ini dapat sangat berbeda.

Berikutnya adalah perhitungan laba, dimana perusahaan dagang menghitung laba dengan mengurangkan biaya pembelian barang dari pendapatan penjualan.

Sebaliknya, perusahaan jasa menghitung laba dengan mengurangkan semua biaya operasional dari pendapatan jasa yang diperoleh. Penghitungan laba ini mencerminkan sifat dasar bisnis keduanya.

Di mana perusahaan dagang berfokus pada perdagangan barang fisik, sementara perusahaan jasa berfokus pada penyediaan layanan.

Kemudian dari segi cara analisis data, dalam neraca lajur juga bervariasi antara perusahaan dagang dan jasa. Perusahaan dagang cenderung lebih fokus pada ketersediaan dan perputaran persediaan.

Sementara perusahaan jasa lebih menekankan efisiensi operasional dan produktivitas karyawan. Oleh karena itu, analisis data yang dilakukan oleh kedua jenis perusahaan ini akan menyoroti aspek-aspek yang sesuai dengan sifat bisnis masing-masing.

Perbedaan lain antara neraca lajur perusahaan dagang dan jasa terletak pada pengaruh persediaan terhadap struktur neraca. Perusahaan dagang memiliki persediaan barang fisik sebagai bagian integral dari bisnisnya.

Sedangkan, perusahaan jasa tidak memiliki persediaan barang fisik yang serupa, sehingga tidak mengalami fluktuasi nilai persediaan yang mempengaruhi neraca lajur mereka secara langsung.

Baca Juga: Pengertian Persediaan Barang Dagang dan Contohnya Lengkap!

Ada beberapa fungsi neraca lajur dalam pencatatan keuangan bisnis:

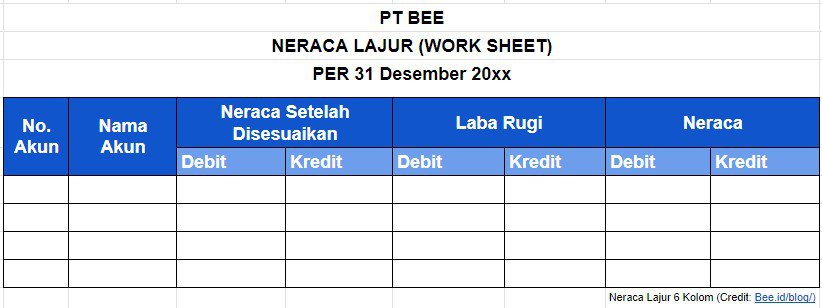

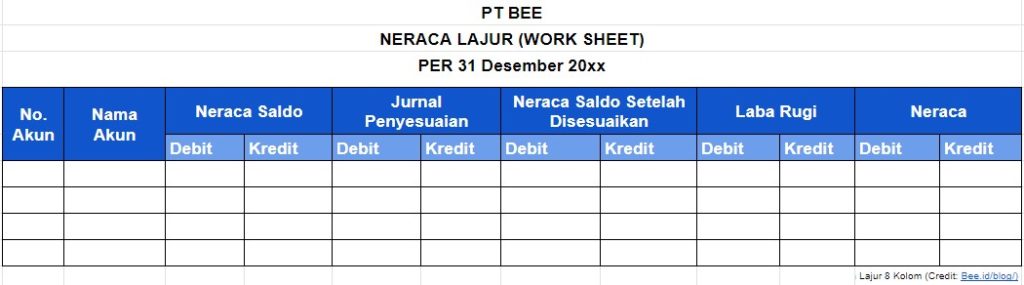

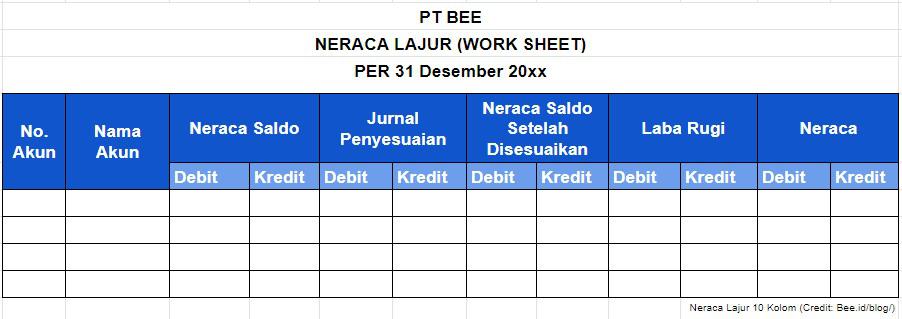

Dikutip dari buku Pengantar Akuntansi Konsep Dasar & Praktik Untuk Perusahaan Jasa & Dagang oleh Adila Septiana (2016), neraca lajur dikelompokkan menjadi 4 bentuk, yakni: neraca lajur 6 kolom, 8 kolom, 10 kolom dan 12 kolom. Berikut penjelasannya:

Biasanya digunakan oleh perusahaan dagang yang memiliki tingkat kompleksitas dan volume transaksi yang lebih rendah, terdiri dari nomor akun, nama akun, neraca setelah disesuaikan (debit dan kredit), laba rugi (debit dan kredit) dan neraca (debit dan kredit).

Kemudian, neraca lajur 8 kolom biasanya digunakan oleh perusahaan dagang yang ingin mendapatkan rincian lebih lanjut, terutama terkait dengan pendapatan dan biaya operasional.

Terdiri dari nomor akun, nama akun, kemudian neraca saldo, jurnal penyelesaian, neraca saldo setelah disesuaikan, laba rugi dan neraca yang masing-masingnya dipisahkan lagi dalam dua transaksi debit dan kredit.

Selanjutnya, digunakan untuk perusahaan yang lebih lanjut meningkatkan rincian dengan menambahkan kolom diskon Pembelian dan diskon Penjualan. Hal ini membantu perusahaan dalam melacak dan menganalisis potongan harga atau diskon yang terkait dengan transaksi.

terdiri dari kolom nomor akun, nama akun dan beberapa transaksi yang dipisahkan dalam debit dan kredit, yakni neraca saldo, jurnal penyelesaian, neraca saldo setelah disesuaikan, laba rugi dan neraca.

Terakhir adalah neraca lajur 12 kolom, umumnya digunakan untuk perusahaan dagang yang menginginkan informasi yang sangat rinci. Yang terdiri dari nomor akun, nama akun, neraca saldo, jurnal penyelesaian, neraca saldo setelah disesuaikan, laba rugi, modal dan neraca.

Dalam penyusunan neraca lajur perusahaan dagang, ada 5 komponen dasar yang harus dicantumkan, yakni:

Pada bagian ini terdiri dari semua akun-akun di neraca, seperti aktiva, pasiva, dan modal dicatat berdasarkan saldo akhirnya dari buku besar, yang mencerminkan posisi keuangan perusahaan pada suatu titik waktu sebelum dilakukan penyesuaian.

Mencakup catatan tentang transaksi dan kejadian yang memerlukan penyesuaian agar laporan keuangan mencerminkan situasi keuangan yang sebenarnya.

Seperti penyesuaian persediaan, depresiasi aset, pendapatan atau biaya yang belum dicatat, atau hal lain yang memerlukan penyesuaian pada akhir periode.

Lanjutan dari neraca saldo, namun sudah mencerminkan efek dari jurnal penyesuaian yang telah dilakukan. Dimana, akun-akun yang telah disesuaikan diperbarui untuk mencerminkan transaksi dan perubahan yang terjadi selama periode tersebut.

Mencantumkan pendapatan dan biaya selama periode akuntansi tersebut. Ini mencakup pendapatan penjualan, biaya produksi, biaya operasional, dan elemen lain yang mempengaruhi laba atau rugi perusahaan.

Laporan keuangan yang mencerminkan posisi keuangan perusahaan pada akhir periode akuntansi. Neraca terdiri dari dua bagian utama, yaitu aktiva dan pasiva.

Mengutip dari buku Pengantar Akuntansi I (Teori & Praktik) karya Diyah Santi Haryani (2016), ada 6 prosedur yang perlu dilakukan dalam menyusun neraca lajur perusahaan dagang, yakni:

Saat ini, Anda bisa membuat neraca menjadi lebih mudah dan praktis dengan menggunakan software akuntansi Beeaccounting yang menyediakan solusi terpadu yang memungkinkan perusahaan dagang untuk mengelola catatan keuangan dengan efisien.

Pengguna dapat dengan mudah memasukkan data transaksi, menyusun neraca, serta melihat laporan keuangan secara real-time, tanpa harus terkoneksi internet. Klik banner di bawah ini dan dapatkan gratis uji coba sekarang juga!

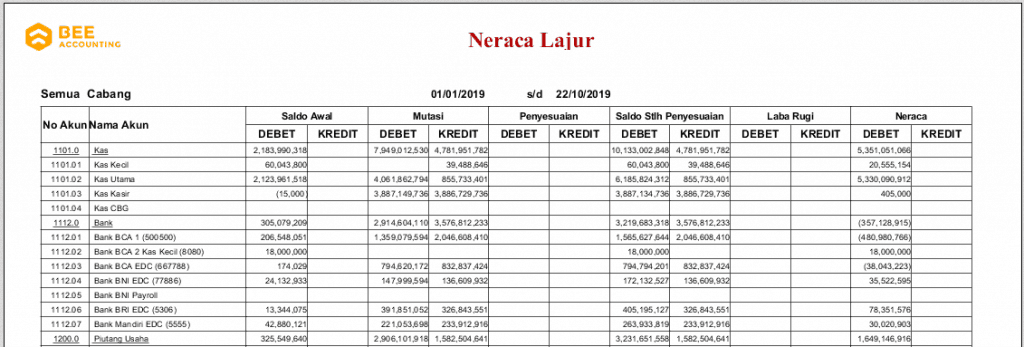

Berikut beberapa contoh neraca lajur perusahaan dagang:

Bentuk Neraca Lajur dari Beeaccounting (Credit: Freepik.com)

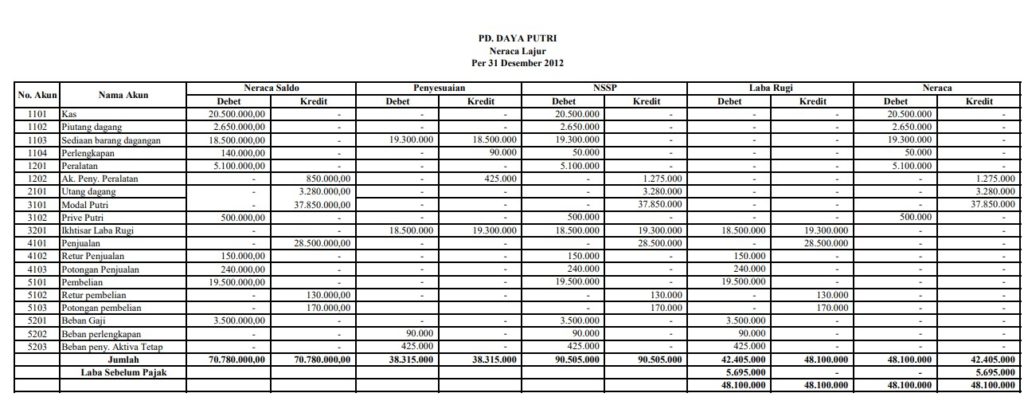

Contoh neraca lajur usaha dagang PD. Daya Putri (Credit: eprints.uny.ac.id)

Semoga bermanfaat