Metode penyusutan aset tetap biasa digunakan sebagai proses dalam menghitung depresiasi nilai aset dari waktu ke waktu. Ini dapat membantu perusahaan secara sistematis dalam mengalokasikan aset selama masa manfaatnya.

Apa saja metode yang bisa digunakan? Bagaimana cara menghitungnya? Simak penjelasan lengkapnya pada artikel di bawah ini!

Penyusutn aset adalah penurunan nilai aset (Credit: Freepik.com)

Mengutip dari laman keuda.kemendagri.go.id, penyusutan adalah alokasi sistematis atas nilai sebuah aset tetap yang dapat disusutkan selama masa manfaat aset.

Penjelasan lainnya, pengertian pengusutan adalah penyesuaian nilai dilakukan terus menerus sebanding dengan penurunan kapasitas sebuah aset. Baik dari kualitas, kuantitas, maupun nilai. Hal ini terjadi karena aset tersebut digunakan dalam operasional.

Menurut Haryono Jusup (2005) aset tetap ini biasanya dikelompokkan menjadi 4, yakni:

Baca Juga: Contoh Aktiva Tetap dalam Akuntansi Berdasarkan Jenisnya

Berikut beberapa faktor yang dapat mempengaruhi penyusutan aset tetap, menurut Warren et al. (2018):

Faktor pertama yang mempengaruhi penyusutan adalah harga perolehan, dimana harga ini merupakan biaya total yang dikeluarkan untuk membeli dan menyiapkan aset hingga siap digunakan.

Adapun yang termasuk dalam harga perolehan aset adalah harga pembelian, biaya pengiriman dan pemasangan, bea masuk, dan biaya lainnya yang terkait dengan perolehan aset.

Semakin tinggi harga perolehan aset, semakin tinggi pula penyusutan yang akan dihitung setiap periode.

Baca Juga: Harga Perolehan Adalah, Fungsi, Cara Hitung dan Contohnya

Faktor kedua adalah umur ekonomi aset, yakni perkiraan waktu selama aset tersebut dapat digunakan secara produktif dalam operasi bisnis.

Umur ekonomis dapat diukur dalam tahun, jam, unit produksi, atau satuan lainnya yang sesuai dengan jenis aset. Semakin pendek umur ekonomis aset, semakin tinggi penyusutan yang akan dihitung setiap periode.

Ketiga adalah nilai residu aset, yakni nilai taksiran aset pada akhir masa manfaatnya. Nilai residu ini dapat berupa nilai jual aset bekas atau nilai besi tua, tergantung pada kondisi dan jenis aset.

Artinya, semakin tinggi nilai residu aset, maka semakin rendah juga penyusutan yang akan dihitung setiap periode.

Ada 3 metode penyusutan aset tetap yang bisa digunakan menurut PSAK 16 (Credit: Freepik.com)

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) no 16, metode penyusutan yang umum digunakan adalah sebagai berikut:

Metode penyusutan pertama berdasarkan PSAK 16 adalah metode penyusutan garis lurus, yakni metode perhitungan penyusutan yang dilakukan melalui pembagian harga perolehan yang dikurangi nilai sisa dengan masa manfaat aset.

Atau bisa dirumuskan seperti dibawah ini:

Penyusutan Garis Lurus = (Harga Perolehan - Nilai Sisa) / Estimasi Masa Manfaat

Metode ini paling umum digunakan oleh perusahaan karena perhitungannya paling sederhana dibandingkan dengan yang lain.

Selanjutnya ada metode saldo menurun yang juga disebut dengan saldo menurun ganda, yakni metode perhitungan penyusutan yang dilakukan dengan mengalikan biaya perolehan dengan persentase garis lurus dikali dua.

Atau dengan rumus berikut:

Penyusutan Metode Saldo Menurun = Biaya Perolehan x (Persentase Garis Lurus x 2)

Metode ini sering dibandingkan dengan metode garis lurus, karena beban penyusutan yang dihitung dengan metode saldo menurun biasanya dua kali lipat dari metode garis lurus.

Terakhir adalah metode unit produksi yakni perhitungan penyusutan yang didasari dari pemakaian atau hasil akhir dari perkiraan aset tetap. Metode ini kebalikan dari metode garis lurus.

Dimana dalam perhitungannya metode unit produksi lebih memperhatikan fungsi pemakaian dari pada fungsi dari masanya. Adapun cara menghitungnya bisa menggunakan rumus berikut:

Penyusutan Metode Unit Produksi = ((Biaya Perolehan - Nilai Residu) x Total Jam)) / Total Estimasi Jam

Berikut cara menghitung metode penyusutan dan contohnya berdasarkan jenis metodenya:

Berikut langkah-langkah cara menghitung penyusutan metode garis lurus:

Rumus Penyusutan Metode Garis Lurus = (Harga Perolehan - Nilai Sisa) / Estimasi Masa Manfaat

Misalkan sebuah perusahaan membeli mesin dengan harga Rp100.000.000, memiliki nilai residu Rp10.000.000, dan diprediksi memiliki umur ekonomis 5 tahun.

Beban Penyusutan Tahunan = (Rp100.000.000 - Rp10.000.000) / 5 tahun = Rp18.000.000

Maka beban penyusutan per tahunnya adalah Rp18.000.000 per tahun.

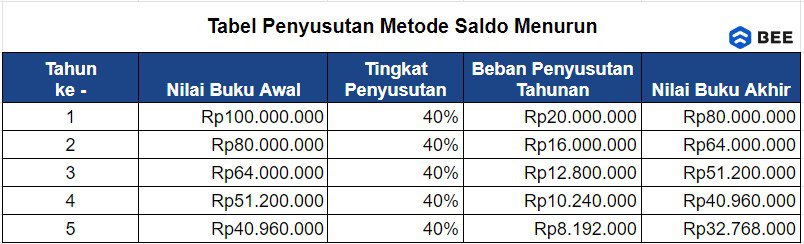

Berikut langkah-langkah cara menghitung penyusutan metode saldo menurun:

Sebuah perusahaan membeli mesin dengan harga Rp100.000.000, memiliki nilai residu Rp10.000.000, dan diprediksi memiliki umur ekonomis 5 tahun.

Tingkat Penyusutan = (2 x (Rp100.000.000 - Rp10.000.000)) / (5 tahun x Tahun) = 40% per tahun

Beban Penyusutan Tahunan Tahun Pertama = (Rp100.000.000 x 40%) / 2 = Rp20.000.000

Nilai Buku Awal Aset Tahun Kedua = Rp100.000.000 - Rp20.000.000 = Rp80.000.000

Beban Penyusutan Tahunan Tahun Kedua = (Rp80.000.000 x 40%) / 2 = Rp16.000.000

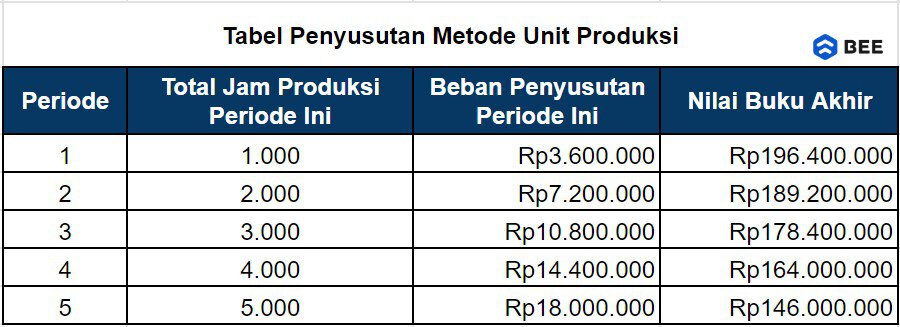

Berikut langkah-langkah perhitungan penyusutan dengan metode unit produksi:

Penyusutan Metode Unit Produksi = ((Biaya Perolehan - Nilai Residu) x Total Jam)) / Total Estimasi Jam

Sebuah perusahaan membeli mesin dengan harga Rp200.000.000, memiliki nilai residu Rp20.000.000, diprediksi memiliki total estimasi jam produksi 50.000 jam, dan pada periode akuntansi ini mesin tersebut telah digunakan selama 1.000 jam.

Total Jam Produksi Periode Ini = 1.000 jam

Penyusutan Metode Unit Produksi = ((Rp200.000.000 - Rp20.000.000) x 1.000 jam) / 50.000 jam = Rp3.600.000

Maka, bisa disimpulkan beban penyusutan untuk mesin ini pada periode akuntansi ini adalah Rp3.600.000. Untuk periode berikutnya bisa dilakukan perhitungan dengan rumus yang sama dengan hasil seperti tabel di bawah ini:

Penyusutan aset merupakan bagian penting dari akuntansi bisnis untuk mencatat penurunan nilai aset secara berkala. Software akuntansi Beeaccounting, bisa jadi solusi Anda untuk hitung penyusutan aset dengan mudah dan akurat.

Dengan Beeaccounting, Anda dapat memilih 2 metode penyusutan yang sesuai dengan kebutuhan bisnis Anda, seperti metode garis lurus dan saldo menurun ganda.

Beeaccounting secara otomatis menghitung beban penyusutan setiap periode dan pencatatannya dalam laporan keuangan Anda. Dapatkan akses lifetime-nya sekarang juga dengan klik banner di bawah ini!