Dalam mengelola persediaan perusahaan barang dagang, metode pencatatan persediaan barang dagang yang tepat memiliki peran krusial dalam menjaga keseimbangan antara pasokan dan permintaan. Ada dua metode umum yang digunakan adalah metode periodik dan metode perpetual.

Dengan menggunakan metode yang sesuai dengan kebutuhan dan skala bisnis, perusahaan dapat memastikan bahwa persediaan mereka tercatat dengan akurat, memfasilitasi pengambilan keputusan yang lebih baik, dan mendukung kelancaran operasional perusahaan

Ilustrasi pengelolaan persediaan barang dagang (Credit: Freepik.com)

Sebelum membahas tentang metode pencatatan persediaan barang dagang, alangkah lebih baiknya kita memahami terlebih dahulu apa yang dimaksud dengan persediaan barang dagang.

Menurut Hery (2013) Persediaan barang dagang adalah barang jadi yang masih tersedia dan belum terjual sampai akhir periode akuntansi, yang juga disebut dengan merchandise inventory.

Sedangkan menurut Manurung (2011) menjelaskan jika persediaan barang dagang dikelompokkan menjadi barang barang dagangan yang dimiliki dan disimpan oleh penjual untuk dijual kembali ke pelanggan.

Dalam proses pencatatannya, persediaan ini dicatat dalam akun persediaan dalam neraca sebagai salah satu bagian dari kelompok aset lancar. Sedangkan untuk barang yang laku dijual dicatat pada laporan laba rugi sebagai harga pokok penjualan yang mengurangi pendapatan penjualan.

Baca Juga; Pengertian Persediaan Barang Dagang dan Contohnya Lengkap!

Untuk memudahkan proses pencatatan barang, pelaku bisnis perlu memahami perbedaan dan karakteristik berdasarkan jenis persediaannya.

Menurut Assauri (2014), persediaan dikelompokkan menjadi 5 jenis, yakni persediaan barang mentah, komponen rakitan, barang penolong, dalam proses dan barang jadi. Berikut penjelasan lengkapnya:

Persediaan barang mentah adalah persediaan barang baku yang akan digunakan dalam proses pembuatan barang jadi. Bahan baku ini umumnya bersumber dari alam yang umumnya masih perlu proses lanjutan untuk bisa digunakan.

Kemudian ada persediaan barang komponen rakitan, yakni barang rakitan yang diterima oleh perusahaan lain dan dapat secara langsung assembling dengan komponen lainnya tanpa melewati proses produksi.

Persediaan bahan pembantu atau bahan pendukung adalah jenis barang yang diperlukan dalam proses produksi tetapi tidak termasuk sebagai bagian dari barang jadi.

Selanjutnya ada barang persediaan dalam proses, seperti namanya barang ini sudah melalui proses pertama dan masih membutuhkan proses selanjutnya untuk menjadi barang jadi.

Persediaan barang jadi terdiri dari barang-barang yang telah diproses atau diproduksi di pabrik dan sekarang dalam kondisi siap jual, tersedia untuk dibeli oleh pelanggan atau perusahaan lain. Jenis persediaan inilah yang paling umum dikelola oleh perusahaan dagang.

Dalam buku Sistem Akuntansi karya Mulyadi (2013), metode pencatatan persediaan barang dibedakan menjadi dua jenis yakni metode perpetual (buku) dan metode periodik (fisik)

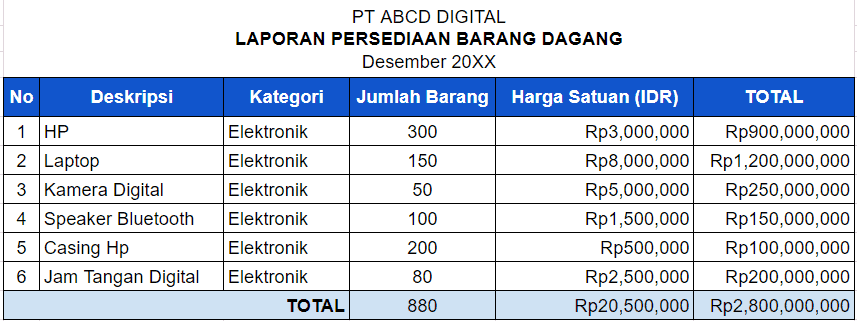

Contoh Laporan Persediaan Barang Dagang Usaha Dagang (Credit: Bee.id)

Metode perpetual adalah metode pengelolaan persediaan barang yang setiap waktunya disesuaikan dengan transaksi pemasukan dan pengeluaran persediaan barang yang terjadi.

Persediaan dengan sistem perpetual ini ditentukan dengan membuat catatan yang berkelanjutan yang terdiri dari beberapa kolom yang dapat digunakan untuk mendokumentasikan pembelian, penjualan, dan saldo persediaan (kartu stok barang persediaan).

Setiap penyesuaian dalam persediaan disertai dengan pencatatan di akun persediaan, sehingga memudahkan pencarian jumlah persediaan dengan merujuk pada kolom saldo di akun persediaan. Setiap kolom juga dibagi lagi untuk kuantitas dan harga.

Metode ini efektif untuk menghitung biaya bahan baku di perusahaan yang mengumpulkan biaya produk berdasarkan harga pesanan.

Metode periodik perlu melakukan pengecekan persediaan barang secara fisik setiap akhir periode (Credit: Freepik.com)

Selanjutnya adalah metode periodik atau fisik, dimana dalam proses pengelolaannya arus keluar dan masuknya barang tidak dicatat secara terperinci sehingga untuk mengetahui nilai persediaan barang perlu dilakukan perhitungan secara fisik atau stock opname.

Periode ini mewajibkan pelaku usaha untuk menghitung barang secara manual yang ada digunakan pada akhir periode ketika akan menyusun laporan keuangan.

Sistem periodik digunakan untuk menyesuaikan saldo persediaan pada akhir periode akuntansi. Tidak memperhitungkan pembelian atau penjualan persediaan selama periode tersebut, tapi juga dikenal sebagai sistem persediaan fisik.

Ada 3 metode yang umum digunakan dalam perhitungan persediaan barang dagang, yakni:

Pertama ada metode FIFO atau Metode First In First Out, yakni suatu sistem penilaian persediaan di mana barang yang pertama kali masuk ke gudang dianggap sebagai barang yang pertama kali dijual.

Dalam prakteknya, metode ini mengasumsikan bahwa barang yang pertama kali masuk ke persediaan (yang dibeli pertama kali) akan dijual pertama kali.

Sedangkan, biaya per unit persediaan yang masuk terakhir (barang yang paling baru dibeli) digunakan sebagai dasar penentuan biaya barang yang masih ada dalam persediaan pada akhir periode (persediaan akhir).

Metode FIFO cocok digunakan untuk persediaan yang memiliki masa kadaluarsa, seperti obat atau minuman. Barang yang pertama kali masuk akan dijual terlebih dahulu, mengurangi risiko persediaan yang kadaluarsa

Berikutnya metode LIFO (Last In, First Out), yakni metode penilaian persediaan di mana barang yang terakhir masuk ke gudang dianggap sebagai barang yang pertama kali dijual.

Dengan kata lain, biaya barang yang paling baru dibeli digunakan sebagai dasar untuk menentukan biaya barang yang dijual. Dengan cara ini metode LIFO dapat menghasilkan laba bersih yang lebih rendah dan mengurangi pajak penghasilan kenaikan modal (capital gains tax).

Sayangnya, metode ini dapat mempengaruhi terhadap kewajiban pajak perusahaan, karena biaya barang yang dijual (COGS) menggunakan harga yang lebih tinggi, laba bersih akan lebih rendah, dan pajak yang harus dibayarkan juga lebih rendah.

Hal ini bisa menimbulkan ketidaksesuaian antara laporan keuangan dan kinerja sebenarnya perusahaan. di Indonesia sendiri metode LIFO resmi dilarang karena ketidak sesuaiannya.

Metode average atau rata-rata bergerak adalah metode penilaian persediaan di mana biaya per unit barang dihitung berdasarkan rata-rata harga per unit dari seluruh persediaan yang ada.

Dalam metode ini, tidak memperhatikan urutan pembelian barang, sehingga setiap unit dianggap memiliki nilai yang sama. Harga rata-rata digunakan untuk menghitung biaya barang yang dijual dan nilai persediaan akhir.

Dengan menggunakan metode ini bisnis dapat memberikan biaya yang sama untuk setiap unit persediaan, sehingga cocok diterapkan pada persediaan yang fungsinya sama. Selain itu, perhitungannya juga relatif sederhana dan dapat memberikan gambaran yang cukup akurat tentang biaya persediaan.

Saat ini Anda bisa mengelola persediaan barang dagang lebih mudah dengan menggunakan aplikasi pembukuan keuangan Beecloud. Dengan fitur otomatis untuk pencatatan pembelian, penjualan, dan pergerakan persediaan, Beecloud menyediakan solusi yang efisien dan terintegrasi. Klik banner di bawah ini untuk informasi selengkapnya!

Untuk mengoptimalkan pencatatan persediaan barang, Anda bisa menggunakan beberapa strategi berikut ini:

Strategi pencatatan Batch Stock atau Lot Size Inventory mencakup pencatatan pembelian dan penjualan dalam jumlah besar sebagai suatu batch.

Ketika perusahaan dagang memanfaatkan potongan harga atau ongkos kirim yang diberikan oleh pemasok, setiap transaksi pembelian dicatat dengan cermat, mencakup informasi seperti jumlah batch, tanggal pembelian, dan harga per unit.

Saat terjadi penjualan, persediaan dikurangkan dengan setiap unit yang keluar dari batch tersebut. Dengan pencatatan yang teliti, perusahaan dapat memanfaatkan potongan harga yang diperoleh dari pembelian dalam jumlah besar.

Kemudian, dalam strategi stok fluktuasi atau fluctuation stock, pencatatan pembelian melibatkan pengadaan stok tambahan sebagai cadangan simpanan untuk mengantisipasi fluktuasi harga atau permintaan yang tidak dapat diprediksi.

Setiap transaksi pembelian stok tambahan dicatat dengan jelas, menandai barang dagang tersebut sebagai stok fluktuasi dalam sistem pencatatan.

Saat kemudian terjadi fluktuasi harga atau permintaan yang tidak dapat diprediksi, perusahaan menggunakan stok fluktuasi ini, mencatat setiap penggunaannya dan menyesuaikan persediaan untuk memastikan kelangsungan operasional.

Strategi Stok Antisipasi atau Anticipation Stock mencakup pencatatan pembelian berdasarkan prediksi kondisi yang dapat diprediksi. Setiap transaksi pembelian stok antisipasi dicatat dengan memperhatikan periode.

Saat prediksi terwujud dan permintaan meningkat sesuai dengan antisipasi, perusahaan menggunakan stok antisipasi ini. Setiap penjualan dari stok antisipasi dicatat dengan cermat, dan persediaan disesuaikan untuk mencerminkan penggunaannya.

Kemudian ada konsinyasi, pencatatan pengiriman melibatkan mencatat barang dagang yang dikirimkan ke pihak lain, seperti agen, cabang, atau mitra, sebagai konsinyasi.

Setiap transaksi pengiriman dicatat, menandai persediaan yang dikirimkan sebagai konsinyasi dalam sistem pencatatan. Saat terjadi penjualan oleh pihak lain.

Seperti agen atau mitra, perusahaan mencatat setiap transaksi penjualan dan mengurangkan jumlah persediaan konsinyasi dengan setiap barang yang terjual.

Pencatatan yang baik pada strategi konsinyasi membantu perusahaan memantau hasil penjualan dan memberikan komisi sesuai dengan jumlah barang dagang yang terjual oleh pihak lain.

Baca Juga: Konsinyasi adalah Sistem Kerja Sama, Ini Penjelasan Detailnya

Pemilihan metode pencatatan persediaan barang dagang baik untuk metode perpetual atau periodik tergantung pada kebutuhan dan karakteristik bisnis. Perusahaan besar dengan persediaan yang kompleks dan bergerak cepat mungkin lebih suka menggunakan metode perpetual untuk mendapatkan informasi real-time.

Sementara bisnis kecil yang kurang kompleks mungkin lebih memilih metode periodik karena sederhana dan hemat biaya. Semoga bermanfaat!