Metode full costing adalah salah satu cara yang bisa digunakan untuk menghitung berapa biaya sebenarnya yang dikeluarkan untuk memproduksi suatu barang atau jasa. Cara ini tidak hanya memperhitungkan biaya bahan baku dan tenaga kerja langsung saja.

Tetapi juga seluruh biaya tidak langsung seperti overhead pabrik. Jadi, jika selama ini Anda merasa perhitungan biaya produksi terasa "tidak lengkap", bisa jadi Anda belum menerapkan metode yang satu ini.

Nah, dalam artikel ini kita akan membahas secara lengkap apa itu metode full costing, bagaimana cara menghitungnya, hingga contoh penggunaannya dalam laporan keuangan bisnis.

Mengutip dari buku Akuntansi Biaya (2010), karya Mulyadi, metode full costing adalah metode perhitungan harga pokok produksi yang dilakukan dengan cara menghitung semua unsur biaya produksi.

Mulai dari biaya bahan baku, biaya tenaga kerja langsung hingga biaya overhead pabrik. Metode ini juga memasukkan biaya tetap maupun biaya variabel ke dalam perhitungan harga pokok produk.

Sederhananya, full costing adalah metode penentuan kos produksi yang memperhitungkan semua unsur biaya produksi, baik biaya yang bersifat variabel maupun tetap. Sehingga hasil akhirnya mencerminkan total biaya yang sesungguhnya dikeluarkan untuk memproduksi satu unit barang.

Dengan pendekatan ini, perusahaan bisa mendapatkan gambaran yang lebih lengkap dan realistis mengenai struktur biaya produksinya. Hal ini sangat berguna dalam pengambilan keputusan jangka panjang, seperti penetapan harga jual, evaluasi efisiensi produksi, hingga penyusunan anggaran dan laporan keuangan.

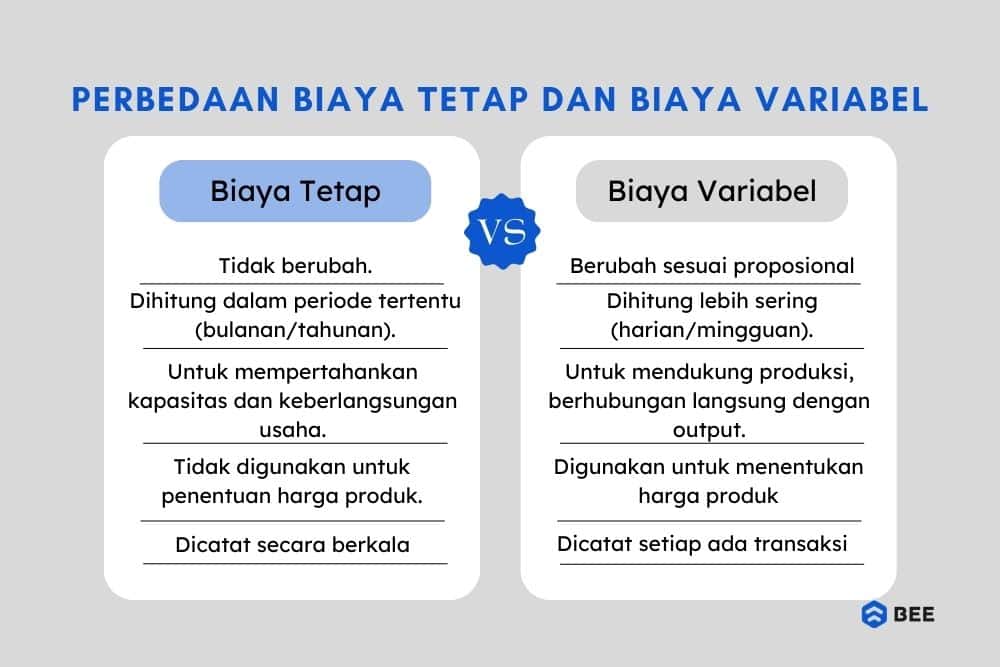

Dalam jurnal artikel yang ditulis Laras Sukma, dkk (2022), ada beberapa hal yang membedakan full costing dan variable costing. Metode full costing adalah metode yang memperhitungkan semua unsur biaya produksi, baik yang bersifat variabel maupun tetap.

Berbeda dengan full costing, pendekatan variable costing hanya memasukkan biaya produksi yang bersifat variabel ke dalam perhitungan harga pokok produksi. Jadi, biaya tetap tidak ikut dihitung dalam HPP, melainkan dianggap sebagai biaya periodik yang dibebankan langsung ke laporan laba rugi periode berjalan.

Jadi, perbedaan full costing dan variable costing terletak pada perlakuan terhadap biaya tetap tidak langsung. Jika Anda ingin tahu total biaya menyeluruh dari suatu produk, maka metode full costing adalah jawabannya. Namun jika fokus Anda pada analisis kontribusi terhadap laba dan efisiensi jangka pendek, maka variable costing lebih tepat digunakan.

Perbedaan Biaya Tetap Dan Biaya Variabel (Credit: bee.id)

Apa saja biaya yang masuk dalam unsur perhitungan metode full costing? Berikut diantaranya:

Unsur biaya yang pertama adalah biaya bahan baku langsung, yakni seluruh pengeluaran yang berkaitan dengan pembelian bahan baku untuk membuat produk hingga produk tersebut jadi dan memiliki nilai jual.

Misalnya, dalam bisnis roti, maka biaya bahan baku yang dikeluarkan adalah untuk membeli bahan berupa tepung, telur, gula, dan ragi.

Selanjutnya ada biaya tenaga kerja langsung, yakni biaya yang berkaitan dengan upah yang dibayarkan kepada karyawan yang terlibat langsung dalam proses produksi. Contohnya, gaji atau upah yang dibayarkan kepada operator mesin di pabrik, penjahit di industri garmen, atau karyawan lini perakitan di pabrik elektronik.

Kemudian ada biaya overhead pabrik variabel, yakni termasuk biaya listrik, air, atau bahan penunjang produksi yang berubah-ubah tergantung jumlah produksi.

Sedangkan biaya overhead pabrik tetap adalah biaya yang mencakup seperti gaji supervisor produksi, penyusutan mesin, sewa pabrik, dan biaya tetap lainnya yang tetap ada meski jumlah produksi naik-turun.

BACA JUGA: 5 Jenis Biaya Produksi dan Pengertiannya Beserta Contohnya

Metode full costing adalah metode pendekatan untuk menghitung harga pokok produksi secara menyeluruh. Namun, seperti dua sisi mata uang, metode ini memiliki kelebihan dan kekurangan yang perlu Anda pahami, berikut diantaranya:

Sedangkan, untuk kekurangan metode full costing adalah sebagai berikut:

Untuk menghitung harga pokok produksi menggunakan metode full costing, ada beberapa tahapan yang perlu Anda ikuti agar hasilnya akurat dan bisa dijadikan dasar dalam penetapan harga jual maupun analisis keuangan. Diantaranya adalah sebagai berikut:

Pertama, Anda perlu menghitung biaya langsung. Biaya ini adalah semua pengeluaran yang secara langsung berkaitan dengan proses produksi suatu barang atau jasa. Contohnya seperti biaya bahan baku utama dan upah tenaga kerja langsung.

Dalam konteks bisnis makanan, misalnya restoran, biaya langsung bisa berupa harga tepung, keju, saus, dan upah koki yang membuat makanan.

Selanjutnya, Anda juga perlu memperhitungkan biaya tidak langsung. Ini adalah jenis biaya yang tidak bisa ditelusuri secara langsung ke produk tertentu, tetapi tetap diperlukan untuk menunjang proses produksi.

Misalnya, biaya listrik di dapur produksi, sewa tempat usaha, penyusutan peralatan, hingga gaji supervisor produksi. Biaya ini penting dicatat agar tidak ada elemen biaya yang terlewat saat menentukan total biaya produksi.

Langkah selanjutnya adalah menghitung biaya variabel, yaitu biaya yang jumlahnya berubah tergantung pada volume produksi. Semakin banyak unit yang diproduksi, maka biaya ini ikut meningkat.

Contoh umum dari biaya variabel adalah bahan tambahan untuk promosi, komisi penjualan, atau bahkan kemasan produk yang hanya digunakan saat jumlah produksi tertentu tercapai.

Terakhir, setelah semua komponen biaya dihitung, Anda bisa menjumlahkan seluruh biaya tersebut untuk mendapatkan total biaya full costing. Secara sederhana, rumusnya adalah:

Full Costing = Biaya Langsung + Biaya Tidak Langsung + Biaya Variabel

Hasil dari perhitungan ini bisa digunakan untuk mengetahui biaya produksi per unit, lalu ditambahkan margin keuntungan sebagai dasar penentuan harga jual yang ideal.

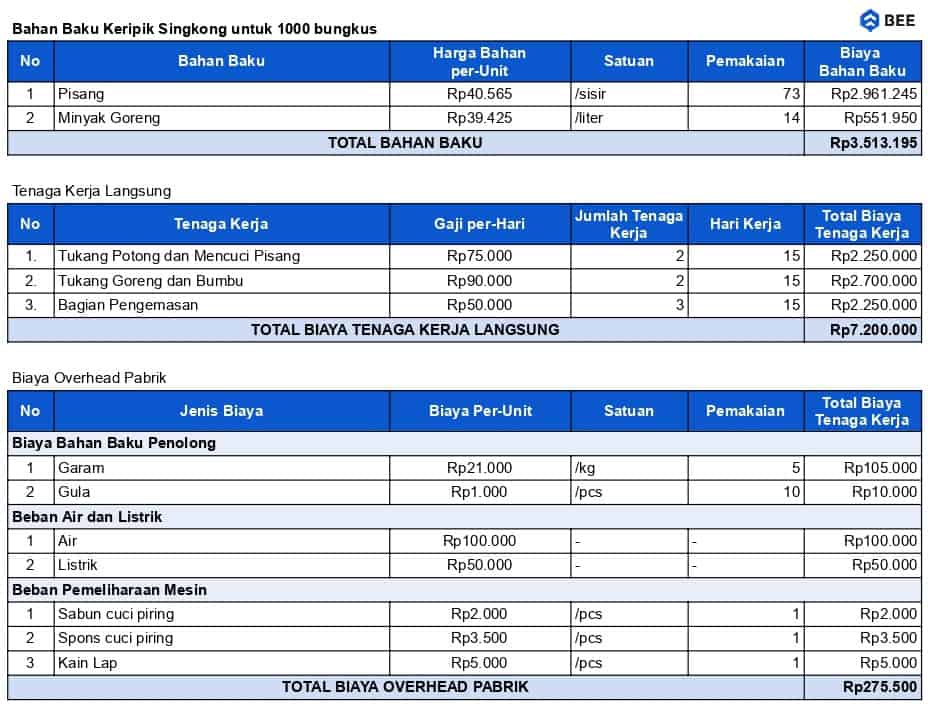

Agar Anda bisa lebih memahami bagaimana cara menghitung metode full costing, Anda bisa memperhatikan contoh berikut ini. Misalnya, sebuah usaha keripik pisang selama satu bulan memproduksi 100 produk, dengan rincian biaya berikut ini:

Maka, perhitungan metode full costingnya adalah sebagai berikut:

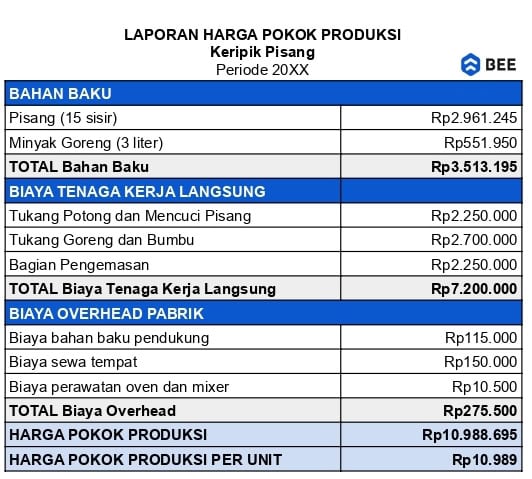

Contoh Cara Menghitung HPP Metode Full Costing (Credit: bee.id)

Dengan keterangan:

Full Costing = Biaya Langsung + Biaya Tidak Langsung + Biaya Variabel

= 3.513.195 + 7.200.00 + 275.000

= Rp10.988.695

Dengan laporan harga pokok produksi sebagai berikut:

Laporan Harga Pokok Produksi (Credit: bee.id)

Jika ingin menentukan harga jual, dengan margin 35%, maka harga jualnya adalah sebagai berikut:

Harga Jual = HPP Produk + (HPP Produk x Mark Up) =10.989 + (10.989 x 20%) =14.835,15

Jadi, untuk mendapatkan keutungan 35%, Anda bisa menjual produk dengan harga Rp14.835,15.

BACA JUGA: Cara Menentukan Harga Jual dan Contohnya

Hitung HPP sat-set tanpa ribet, kini bisa Anda lakukan dengan mudah menggunakan Beecloud! Aplikasi pembukuan keuangan ini bisa menjadi solusi modern untuk membantu pemilik usaha menghitung HPP hingga harga jual secara otomatis, akurat, dan real-time.

Dengan fitur-fiturnya, Beecloud bantu catat semua biaya pencatatan bahan baku, tenaga kerja, hingga biaya overhead, secara manual, tidak perlu menghitung manual lagi.

Jadi, yuk pakai Beecloud sekarang dan nikmati efisiensi pengelolaan keuangan bisnis Anda! Pengen coba dulu? Klik banner di atas sekarang juga!