Pengusaha seringkali kurang memahami prinsip dasar akuntansi. Padahal, memahami teori persamaan dasar akuntansi sangat penting untuk mempengaruhi siklus keuangan usaha.

Persamaan akuntansi adalah pencatatan transaksi keuangan perusahaan. Ini merupakan dasar dari pembukuan dan sangat penting untuk memahami bagaimana perusahaan melakukan transaksi keuangan.

Perhitungan Proyeksi Perusahaan Termasuk Persamaan Dasar Akuntansi (Sumber: Freepik.com)

Persamaan dasar akuntansi adalah perhitungan yang memproyeksikan aset, utang, dan modal yang dimiliki perusahaan. Prinsip umum akuntansi yang kita ketahui adalah adanya keseimbangan antara pemasukan dan pengeluaran atau antara aset dan kewajiban perusahaan.

Perlu adanya analisis lebih dalam menggunakan persamaan dasar akuntansi untuk menilai kemampuan perusahaan dalam mengelola keuangan.

Perhitungan akuntansi ini digunakan untuk menentukan keseimbangan antara pemasukan dan pengeluaran atau antara aset dan kewajiban. Ini sangat penting untuk menentukan kemampuan perusahaan dalam mengelola keuangan.

Oleh karena itu, pemahaman tentang persamaan dasar akuntansi sangat penting bagi pemilik usaha, akuntan, dan ahli ekonomi . Namun, bukan hanya mereka saja yang perlu memahami, pemilik usaha juga sebaiknya memiliki gambaran tentang hal ini.

Dengan kata lain, memahami persamaan dasar akuntansi, pemilik usaha dapat memantau dan mengontrol keuangan perusahaan. Ini sangat penting untuk memastikan kelangsungan hidup dan kesuksesan perusahaan di masa yang akan datang.

Baca juga: 25 Istilah Dasar Akuntansi yang Wajib Dipahami Pemula

Di Indonesia, prinsip-prinsip tersebut pertama kali dirumuskan dalam Prinsip Akuntansi Indonesia (PAI) pada tahun 1973, yang kemudian mengalami perubahan menjadi Standar Akuntansi Keuangan (SAK) yang digunakan hingga saat ini.

Beberapa prinsip akuntansi yang umum diterapkan dalam praktik akuntansi adalah sebagai berikut:

Prinsip dasar akuntansi yang pertama adalah biaya historis, mengharuskan pencatatan aset atau transaksi berdasarkan biaya saat perolehan. Artinya, nilai yang dicatat dalam laporan keuangan adalah nilai yang dikeluarkan pada saat aset tersebut diperoleh, bukan nilai pasar saat ini. Sebagai contoh, jika sebuah mesin dibeli dengan harga Rp 50.000.000 dan biaya pemasangannya adalah Rp 1.000.000, maka mesin tersebut akan dicatat dengan nilai Rp 51.000.000.

Kemudian ada prinsip pengakuan pendapayan, menyatakan bahwa pendapatan dan biaya yang harus diakui pada saat transaksi terjadi, bukan saat uang diterima atau dibayarkan. Sebagai contoh, pendapatan dicatat ketika faktur dikeluarkan meskipun uangnya belum diterima, dan biaya diakui saat faktur diterima meskipun pembayaran belum dilakukan.

Prinsip ini mengharuskan biaya dan pendapatan yang terkait harus diakui pada periode yang sama untuk menentukan laba atau rugi dengan tepat. Dengan demikian prinsip ini penting untuk memastikan bahwa semua biaya yang berhubungan dengan pendapatan tertentu diakui dalam periode yang sama dengan pendapatan tersebut.

Keempat ada prinsip konsistensi yang juga akan menekankan pentingnya penggunaan metode dan prosedur akuntansi yang konsisten dari satu periode ke periode berikutnya. Konsistensi ini memungkinkan perbandingan yang valid antar periode sehingga perubahan yang signifikan dalam laporan keuangan dapat diidentifikasi dengan mudah.

Selanjutnya, prinsip yang mengharuskan laporan keuangan mencakup semua informasi yang relevan dan material yang dapat memengaruhi keputusan pengguna laporan keuangan.

Informasi ini termasuk kebijakan akuntansi yang digunakan, perubahan signifikan, dan potensi perhitungan yang melibatkan laba rugi bersyarat yang dilampirkan dalam catatan kaki laporan keuangan.

Kemudian, prinsip lain untuk menekankan pencatatan pendapatan hanya ketika telah direalisasikan, sementara biaya atau kerugian harus dicatat segera jika sudah dapat diperkirakan. Prinsip ini membantu dalam menghindari pencatatan pendapatan yang berlebihan dan memastikan bahwa beban atau kerugian tidak diremehkan.

Prinsip ini menyatakan bahwa hanya informasi yang cukup signifikan yang perlu dicantumkan dalam laporan keuangan. Informasi yang material adalah informasi yang akan membantu jika disajikan salah, dapat mempengaruhi pengambilan keputusan oleh pengguna laporan keuangan.

Terakhir adalh prinsip yang menuntut agar laporan keuangan disajikan dengan cara yang mudah dipahami oleh pengguna, dengan asumsi bahwa pengguna memiliki pengetahuan dasar tentang bisnis dan akuntansi. Hal-hal yang ada dalam akuntansi perlu disajikan secara rapi, agar informasi yang disajikan dalam laporan keuangan dapat digunakan secara efektif oleh para pemangku kepentingan.

Seperti yang sudah dijelasakn di atas, jika prinsip dasar akuntansi ini tidak hanya membantu dalam menjaga konsistensi dan transparansi dalam laporan keuangan tetapi juga memastikan bahwa informasi yang disajikan dapat dipercaya dan relevan bagi pengguna laporan keuangan.

Sumber daya aset sebagai penunjang kegiatan operasional perusahaan (Sumber: Freepik.com)

Dalam persamaan dasar akuntansi, terdapat tiga elemen penting, yaitu aset, kewajiban, dan ekuitas. Ketiga elemen ini membentuk rumus sebagai berikut:

Aset = Kewajiban + Ekuitas

Berikut adalah penjelasan lebih lanjut mengenai masing-masing elemen dalam persamaan dasar akuntansi.

Istilah "aset" mengacu pada sumber daya yang dimiliki oleh perusahaan untuk menjalankan aktivitas bisnis selama periode akuntansi. Aset dapat pula disebut "harta" atau "kekayaan" perusahaan yang dapat digunakan untuk mewujudkan visi dan misi perusahaan.

Aset adalah hal yang memberikan manfaat bagi perusahaan, seperti gedung, kendaraan, tanah, dan lainnya. Uang tunai dan cek kontan juga termasuk dalam kategori aset. Jumlah aset perusahaan akan bertambah jika aset perusahaan bertambah, dan berkurang jika ada penurunan aset.

Berdasarkan sifat dan karakteristiknya, aset dalam akuntansi dibedakan menjadi 2 yakni, aset lancar dan aset tetap.

Akun kewajiban atau liabilitas adalah tanggung jawab perusahaan terhadap pihak lain. Ini mencakup berbagai jenis kewajiban yang timbul karena peristiwa masa lalu, seperti hutang untuk mendapatkan modal.

Kewajiban dapat berupa hutang yang timbul dari berbagai peristiwa di masa lampau dan harus segera dibayar pada tenggat waktu yang telah ditentukan. Bagian pasiva akan bertambah jika jumlah kewajiban bertambah dan berkurang jika jumlah kewajiban berkurang.

Ekuitas adalah akun yang menunjukkan sisa kepemilikan perusahaan setelah dikurangi dengan kewajiban. Nilai ini merupakan jumlah modal yang dimiliki perusahaan dan merupakan bagian dari pasiva.

Ekuitas ini bisa bersumber dari pemegang saham atau pihak ketiga lainnya, dimana ini bisa diisi dengan modal yang dimiliki oleh pemilik saham atau stakeholder, dan nilainya bisa bertambah atau berkurang sesuai dengan kondisi real-time.

Itulah beberapa akun yang termasuk dalam persamaan dasar akuntansi. Terdapat juga beberapa istilah lain yang dapat dimasukkan dalam tabel dasar persamaan akuntansi seperti Pendapatan, Beban, dan Pengeluaran Pribadi (Prive) yang menggunakan dana perusahaan.

Baca juga: Komponen Dasar Laporan Keuangan untuk Bisnis Anda

Ilustrasi Perhitungan Rumus Persamaan Dasar Akuntansi

Menghitung kondisi keuangan perusahaan melalui rumus penting bagi bisnis karena dapat memberikan manfaat yang beragam bagi bisnis Anda.

Berikut ini rumus persamaan dasar akuntansi adalah harta sama dengan hutang ditambah modal:

Harta (Aktiva) = Hutang + Modal (Pasiva)

Rumus lain dari persamaan dasar akuntansi ada beberapa yang perlu diketahui, diantaranya :

Berikutnya adalah rumus Pendapatan Bersih (Net Income) adalah rumus yang menghitung selisih antara pendapatan dan beban suatu perusahaan. Yang dapat diformulasikan sebagai berikut:

Pendapatan Bersih (Net Income) = Pendapatan (Revenue) – Biaya (Expenses)

Dengan menghitung pendapatan bersih, perusahaan bisa mengetahui seberapa besar keuntungan atau kerugian yang diperoleh selama periode tertentu. Data ini sangat penting bagi perusahaan untuk mengetahui performa bisnis dan menentukan kebijakan masa depan.

Untuk menghitung pendapatan bersih, lebih mudah jika menggunakan software akuntansi Beeaccounting. Menggunakan software akuntansi seperti Beeaccounting membuat proses menghitung pendapatan bersih jauh lebih mudah dan efisien.

Segera beralih dari menghitung secara manual, software ini memiliki fitur yang serba otomatis sehingga membantu menyederhanakan proses perhitungan. Cukup memasukkan data transaksi, software akan menghitung pendapatan bersih secara akurat dan efisien, tanpa takut terjadi kesalahan perhitungan.

Tentunya ini akan menjadi hal yang sangat membantu bagi perusahaan dalam mengatur keuangan dan membuat laporan finansial.

Break-Even Point (BEP) adalah suatu tingkat produksi atau volume penjualan yang dibutuhkan agar perusahaan tidak mengalami keuntungan atau kerugian. BEP dapat dihitung dengan rumus:

Break-Even Point = Biaya Tetap / Harga Jual (Fixed Costs / Sales Price) – Biaya Variabel per Unit (Variable Cost Per Unit)

Di mana Fixed Costs adalah biaya tetap seperti gaji pegawai, sewa, dan biaya lainnya yang tetap terlepas dari jumlah produksi. Sedangkan Sales Price adalah harga jual produk dan Variable Costs per Unit adalah biaya yang berubah sesuai dengan jumlah produksi.

Selanjutnya ada rumus rasio kas adalah suatu rumus yang digunakan untuk mengukur tingkat likuiditas suatu perusahaan. Rasio ini dihitung dengan membagi aset likuid (kas dan setara kas) dengan kewajiban jangka pendek.

Rasio Kas (Cash Ratio) = Kas (Cash) / Kewajiban Lancar (Current Liabilities)

Ini membantu perusahaan untuk menentukan apakah mereka memiliki cukup dana untuk membayar kewajiban jangka pendek mereka dengan cepat dan efisien.

Rumus Rasio Hutang terhadap Ekuitas adalah perbandingan antara total kewajiban perusahaan dengan jumlah modal yang dimilikinya.

Rasio Hutang terhadap Ekuitas (Debt-to-Equity Ratio) = Total Kewajiban (Total Liabilities) / Total Ekuitas (Total Equity)

Adanya perumusan ini membantu perusahaan untuk mengetahui berapa besar porsi utang yang digunakan untuk membiayai modal usahanya. Semakin besar rasio hutang terhadap ekuitas, maka semakin besar pula tingkat kewajiban perusahaan dan semakin rendah tingkat keamanan bagi investor.

Agar memahami persamaan dasar akuntansi lebih baik, Anda perlu belajar dari contoh soal. Berikut ini adalah contoh soal persamaan dasar akuntansi yang penting untuk diketahui :

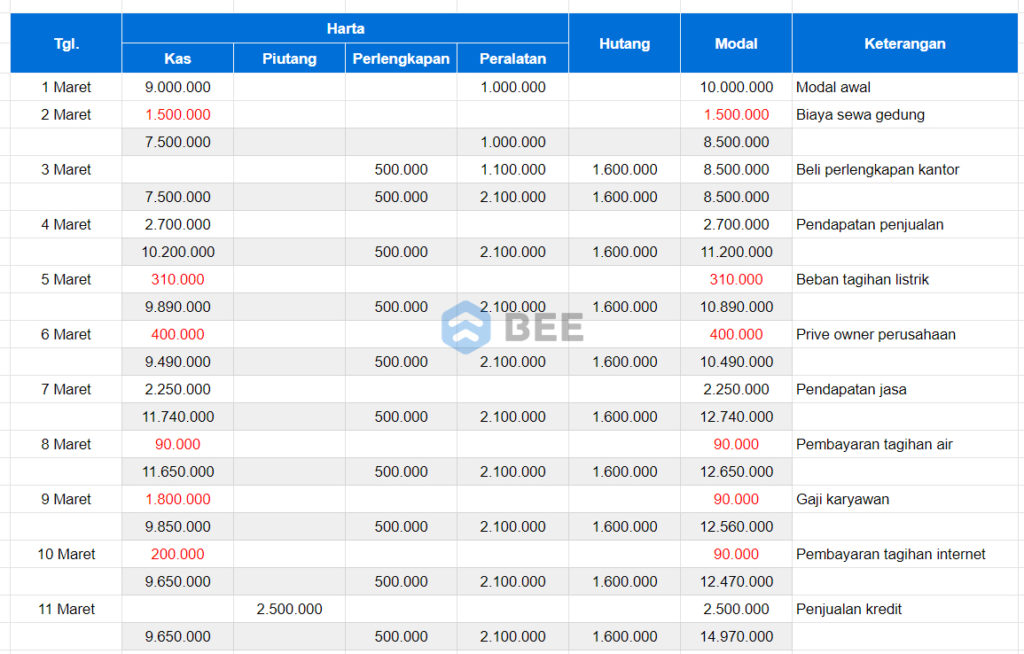

Pada tanggal 1 Maret 2023, perusahaan PT. ABC mengumpulkan bukti transaksi untuk membuat laporan keuangan :

Contoh Tabel Persamaan Dasar Akuntansi (Sumber: Bee.id)

Dari data yang ada, dapat dibuat sebuah tabel persamaan dasar akuntansi yang akan menghasilkan hasil yang seimbang. Berikut adalah tabel persamaan dasar akuntansi yang dapat disusun.

Mengapa perusahaan membutuhkan persamaan akuntansi sebagai acuan dalam mengelola keuangan? Karena persamaan dasar akuntansi memiliki beberapa fungsi penting sebagai pedoman transaksi perusahaan. Apa saja itu? Diantaranya :

Tabel Persamaan Akuntansi membantu perusahaan untuk mengetahui saldo aset, kewajiban, dan modal yang dimilikinya tanpa perlu melakukan perhitungan manual. Ini akan memberikan keuntungan saat membuat laporan keuangan karena akan menghemat waktu.

Persamaan dasar akuntansi memiliki fungsi memudahkan perusahaan dalam membuat laporan finansial. Dengan tabel ini, perusahaan dapat mencatat semua data transaksi yang pernah dilakukan dan menggunakannya sebagai pedoman perhitungan saat membuat laporan.

Tabel dalam persamaan akuntansi juga digunakan untuk merekam semua transaksi yang telah dilakukan oleh perusahaan. Contohnya, pembelian atau penjualan dari pihak lain dengan nominal yang pasti. Melalui data ini, perusahaan akan dengan mudah mengetahui jika ada tindakan kecurangan dalam hal keuangan.

Fungsi terakhir persamaan dasar akuntansi membantu perusahaan untuk memeriksa ketetapan antara jumlah liabilitas dan besaran aset. Kesalahan perhitungan dalam hal ini bisa berdampak besar bagi perusahaan, khususnya dalam aspek keuangan.

Dalam artikel ini, kita sudah membahas pengertian, komponen, rumus, contoh, dan fungsi dari persamaan akuntansi. Persamaan akuntansi memegang peranan penting dalam menjaga keseimbangan keuangan perusahaan dan membantu dalam pembuatan laporan finansial.

Dengan memahami dan memahami konsep ini, perusahaan akan dapat mengelola keuangan mereka dengan lebih baik dan efisien.

Dalam contoh-contoh yang kita bahas, kita dapat melihat bagaimana persamaan akuntansi diterapkan dalam situasi bisnis yang berbeda. Terakhir, kita melihat bahwa tabel dalam persamaan akuntansi memiliki berbagai fungsi.

Termasuk membantu perusahaan mencatat semua transaksi, mempermudah pembuatan laporan finansial, dan memastikan kesalahan perhitungan tidak terjadi.