Setiap bisnis pasti mempunyai kekayaan yang dipakai dalam kegiatannya untuk mencetak laba dan kekayaan ini disebut sebagai aktiva yang dibagi lagi menjadi aktiva lancar serta tidak lancar. Sebagai pengusaha, memahami aktiva ini merupakan kewajiban

Hal ini karena bisa menampilkan seberapa kaya serta stabilnya sebuah perusahaan. Anda bisa mempelajari definisi, karakteristik, jenis, cara menghitung, serta fungsinya.

Uang Tunai adalah Salah Satu Aset Lancar (Sumber: Freepik.com)

Jenis aktiva ini memiliki beragam pengertian, baik itu berdasarkan OJK serta KBBI. Selain itu, jenis aktiva ini memiliki manfaat yang berguna bagi perusahaan. Anda bisa langsung mempelajarinya dibawah ini.

Berdasarkan dari OJK, aktiva atau aset lancar ialah produk berharga yang bisa dicairkan sewaktu-waktu secara mudah. Sedangkan berdasarkan KBBI, jenis aktiva ini bisa dicairkan menjadi uang tunai serta digunakan habis selama 1 tahun.

Meskipun begitu, bila dipakai dalam aktivitas normal, bisa melampaui 1 tahun. Pada umumnya, aktiva lancar adalah kekayaan yang dimiliki perusahaan berupa produk berharga yang didapatkan dari transaksi maupun kegiatan masa lalu.

Kemudian, aset lancar ini memiliki jangka waktu yang relatif singkat. Hal ini bisa kurang dari 1 tahun. Lalu, aset lancar bisa dipakai oleh perusahaan secara umum untuk melakukan kegiatan operasional sehari-hari.

Manfaat dari aset lancar ialah membayar gaji karyawan, membeli bahan baku, membayar utang, hingga membayar sewa kantor. Penting bagi perusahaan untuk mempunyai jenis aset ini supaya kas menjadi aman serta proses produksi lancar.

Aset lancar bisa dipergunakan untuk pengeluaran yang rutin atau pengeluaran yang tidak terduga. Selain itu ada 3 karakteristik lainnya dari aset lancar ini seperti saling terkait, siklus konversi yang singkat, hingga keputusan cepat. Berbeda dengan aktiva tetap.

Baca Juga: Pengertian Aktiva Tetap, Jenis, Contoh dan Metode Penyusutan

Komponen yang dimiliki aset lancar memiliki keterkaitan dengan keputusan usaha dalam manajemen modal kerja. Hal ini bisa terlihat dalam siklus aset lancar. Misalkan pengusaha roti memerlukan persediaan kas.

Pemilik dari bisnis tersebut dapat memutuskan untuk menawarkan diskon kepada debitur supaya realisasi penjualan lebih cepat. Hasilnya, ada tambahan berupa kas masuk dari hasil penjualan.

Aset-aset yang termasuk ke dalam jenis aktiva ini bisa dengan singkat dikonversi kedalam bentuk aset lain di dalam siklus tertentu. Cara kerjanya dijelaskan melalui contoh pemanfaatan kas tujuannya sebagai proses produksi.

Kas yang diambil untuk membeli bahan mentah diubah menjadi barang yang sudah jadi. Kemudian, barang jadi tersebut dijual menjadi piutang. Lalu, piutang ini menjadi kas lagi.

Oleh karena aset lancar memiliki umur pendek serta selalu diubah ke aset lancar lain, keputusannya yaitu bersifat berulang. Selain itu juga membutuhkan pengambilan keputusan yang sangat cepat.

Contoh Salah Satu Jenis Aktiva Lancar (Sumber: Freepik.com)

Jenis-jenis yang dimiliki oleh aset lancar ada beragam serta memiliki definisinya sendiri. Anda bisa menjumpai surat berharga, kas, piutang, beban dibayar di muka, serta persediaan dagang pada penjelasan dibawah ini.

Surat berharga bisa diperdagangkan sewaktu-waktu agar bisa mendapatkan dana tunai secara langsung. Sebuah instansi mengeluarkan surat berharga untuk bukti kepemilikan suatu kekayaan yang bernilai.

Uang tunai merupakan semua aset yang berada di dalam kas perusahaan atau aktiva setara dengan kas yang disimpan di bank. Namun, hal ini dapat diambil sewaktu-waktu. Di dalam proses bisnis, kas masuk ke komponen aset lancar untuk aktivitas operasional perusahaan.

Piutang merupakan tagihan perusahaan pada konsumen yang membeli produknya secara kredit. Biasanya, piutang dibayarkan pada waktu tertentu sesuai dengan kesepakatan antara konsumen dengan pihak perusahaan.

Contoh aktiva lancar ini ciri-cirinya ialah ada tanggal jatuh temponya serta ada bunga. Selain itu, juga ada konsekuensi bila telat melakukan pembayaran.

Konsekuensi ini bisa larangan total untuk melaksanakan kredit layanan atau produk. Tidak hanya itu, pihak perusahaan Anda bisa melaporkan debitur ini kepada pihak yang berwenang.

Biaya yang dibayar di muka ialah pembayaran beban kewajiban aktivitas perusahaan yang dilaksanakan di awal. Hasilnya, tidak akan membebani laporan keuangan yang dimiliki perusahaan di akhir periode.

Contoh dari aset lancar ini yaitu serta perlengkapan alat tulis kantor, biaya sewa. Jenis aset lancar ini menolong perusahaan supaya tetap menjalankan aktivitas ekonominya tanpa mempengaruhi arus kas yang berjalan.

Persediaan barang dagang adalah aset barang yang telah dibeli oleh penjual untuk dijual kembali kepada calon pembelinya. Perusahaan dagang hanya menjual barang dagangnya kembali yang dibeli dari pemasok terpercaya.

Persediaan dagang bisa menjadi salah satu yang termasuk aktiva lancar karena bernilai ekonomi serta belum terjual. Jika sudah dijual, uang hasil penjualan bisa langsung mengisi ke dalam kas perusahaan.

Oleh karena akan dijual kembali, barang-barang dagang wajib disimpan di tempat yang khusus. Perusahaan melakukan pengelolaan persediaan dagang dengan cara yang cermat serta hati-hati.

Ilustrasi Perhitungan Aktiva Lancar Perusahaan dengan Cara Manual (Sumber: Freepik.com)

Ada beberapa tahapan cara yang perlu Anda lakukan untuk menghitung aset-aset lancar ini. Berikut dibawah ini ada cara untuk menghitung, rumus, beserta contoh gambarnya sebagai tambahan informasinya untuk Anda.

Rumus dari aset lancar sederhana, Anda cukup menjumlah seluruh jenis aset lancar yang ada di dalam jurnal. Ada 2 langkah yang utama. Pertama, mengumpulkan seluruh aset yang dapat dikonversi kedalam bentuk kas dalam jangka waktu 1 tahun.

Kedua, hitung seluruh aset tersebut dengan menjumlahkan 1 per satu sampai mendapatkan angka terakhir. Jadi, rumusnya: kas + surat berharga + piutang + persediaan + biaya dibayar di muka + Aset likuid yang lainnya.

Setelah Anda mengetahui rumusnya, bisa langsung mempraktekkannya. Namun, jika Anda masih belum paham bisa lihat contoh menghitung aset lancar dibawah ini:

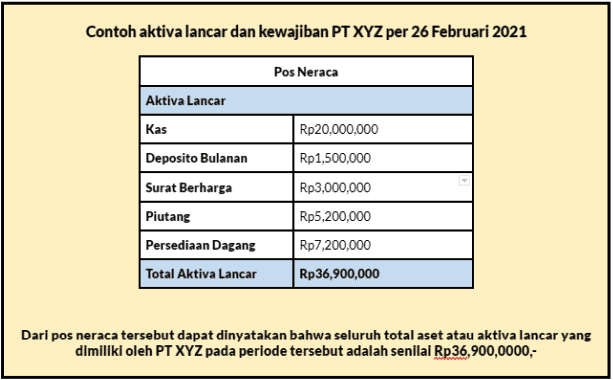

Contoh Aktiva Lancar (Sumber: www.landx.id)

Untuk memudahkan dalam menghitung aktiva pada bisnis, Anda bisa menggunakan software akuntansi Beeaccounting, mudah dan akurat tanpa harus jago akuntansi dulu. Sekali daftar dapatkan akses seumur hidup.

Dengan fitur lengkap mulai dari pencatatan keuangan, laporan laba rugi sampai akuntansi sampai kontrol stok dari berbagai gudang yang pastinya selalu klop.

Fungsi dari memiliki aset lancar ada 3. Diantaranya berdasarkan pada jangka waktu, tujuan pembelian, serta manfaat melakukan pembelian tersebut.

Aset lancar bisa diubah kedalam satuan nilai uang dalam waktu yang singkat. Hal ini sekitar dibawah periode waktu 12 bulan dengan diperdagangkan dalam pasar tertentu. Sementara aset tidak lancar memerlukan jangka waktu lebih dari 12 bulan.

Tujuan melakukan pembelian aset lancar adalah memastikan perputaran kas stabil, aktivitas operasional perusahaan, serta alokasi investasi perusahaan. Sedangkan aset tidak lancar dibeli supaya menjamin proses produksi bisa terus berjalan dalam periode waktu yang lama.

Manfaat perusahaan melakukan pembelian aset lancar supaya bisa melaksanakn pendanaan secara langsung semua pengeluaran yang berkaitan dengan aktivitas operasional perusahaan. Sedangkan aset tidak lancar sebagai jaminan kolateral.

Baca Juga: 9 Pertanyaan Umum Tentang Aktiva Terjawab

Aset lancar merupakan salah satu yang ada di dalam akuntansi. Jenis aset ini memiliki jangka waktu yang relatif singkat sekitar kurang dari 1 tahun. Oleh karena itu seluruh proses keputusannya dilakukan secara singkat serta berulang.

Meskipun aset yang ada di pembukuan ini memiliki rumus yang sederhana, Anda bisa saja masih kesulitan karena ada kesibukan lain atau masih belum memahaminya.