Membuat neraca saldo atau trial balance merupakan hal yang harus dilakukan secara tepat. Jenis pencatatan akuntansi ini adalah sebuah pondasi agar proses penyusunan laporan keuangan benar.

Seperti halnya definisi dari kata neraca, ciri khas dari pencatatan ini adalah adanya keseimbangan. Keseimbangan yang dimaksud adalah antara debit dan kreditnya. Lebih lengkap tentang jenis neraca ini, akan diulas di pembahasan berikut ini.

ilustrasi pembuatan neraca saldo (sumber: Freepik)

Trial balance atau neraca saldo adalah laporan akuntansi atau pembukuan yang mencantumkan saldo di setiap akun buku besar. Saldo yang dicantumkan berjenis debet yang ditulis dengan judul “Saldo Debet”.

Sedangkan ada juga Saldo Kredit yang berarti jumlah saldo kredit di kolom lain. Pada pencatatan ini mengharuskan total kedua saldo tersebut harus sama di kedua kolom. Sayangnya masih banyak yang menyangka bahwa trial balance dan laporan keuangan adalah sama.

Pengertian neraca saldo tidak sama dengan laporan keuangan. Trial balance ini berguna dalam sistem akuntansi serta pembukuan manual. Apabila saldo debet dan kredit tidak seimbang, maka menandakan adanya kesalahan di neraca saldo dan jurnal.

Perbedaan antara saldo debet dan kredit ini disebabkan oleh beberapa faktor. Salah satunya adalah kesalahan perhitungan di saldo akun. Bisa juga karena salah memposting jumlah kredit maupun debit.

Hadirnya Trial balance berpengaruh sekali dalam penyusunan laporan keuangan. Untuk lebih jelasnya, berikut beberapa fungsi dari neraca saldo.

Trial balance berguna sebagai bahan penyusunan laporan keuangan. Pembuatannya dilakukan sebelum menyusun laporan keuangan perusahaan. Fungsinya sebagai pondasi laporan keuangan karena memuat informasi yang dibutuhkan dalam penyusunan laporan tersebut.

Neraca saldo juga berguna sebagai tempat mencatat segala informasi keuangan perusahaan. Trial balance ini mencatat keseluruhan saldo setiap akun perusahaan. Proses pencatatannya mesti sistematis agar pembaca mudah mendapatkan informasi keuangan.

Telah disinggung sebelumnya bahwa dalam Trial balance antara saldo debit dan kredit haruslah sama. Apabila setelah total dan kedua saldo tersebut tidak seimbang, maka sudah dipastikan ada kesalahan. Mendeteksi kesalahan menjadi lebih mudah berkat adanya Trial balance ini.

Setiap akun yang tercatat di Trial balance, akan tampak jumlahnya. Oleh karena itu Trial balance ini sangat berguna untuk monitoring akun yang tercatat. Monitoring tersebut apakah sesuai dengan kondisi perusahaan, atau sebaliknya.

Jenis-jenis Trial balance penting diketahui agar tepat dalam implementasinya. Dikutip dari OCBC NISP ada tiga jenis neraca saldo, yaitu sebelum penyesuaian, setelah penyesuaian, dan penutup. Penjelasan tentang masing-masing jenis neraca saldo tersebut adalah sebagai berikut:

Jenis neraca ini dalam bahasa Inggris disebut sebagai unadjusted Trial balance. Jenis neraca ini berguna untuk menginformasikan saldo-saldo di setiap akun yang ada pada buku besar. Penyusunannya dilakukan setelah membuat buku besar.

Mengapa penyusunannya pasca membuat buku besar? Karena tujuannya untuk mendeteksi kesalahan atas pencatatan jumlah saldo atau akun di buku besar.

Jenis neraca ini dibuat saat saldo dari setiap akun telah disesuaikan dengan jurnal penyesuaian. Penyesuaian dilakukan berdasarkan standar akuntansi akrual. Standar akuntansi tersebut terdapat beberapa akun yang harus disesuaikan.

Post closing Trial balance atau neraca saldo penutup berarti neraca yang dibuat pasca pembukuan tuntas. Neraca ini umumnya dibuat di akhir periode. Saldo-saldonya dipakai lagi saat penyusunan di periode berikutnya.

ilustrasi penyusunan neraca saldo (sumber: Freepik)

Penyusunan Trial balance dilakukan dengan dua macam metode. Apa sajakah metode yang digunakan? Selengkapnya akan dibahas dalam artikel berikut.

Metode penyusunan satu ini memakai cara memindahkan sisi kredit dan debit akun buku besar. Kemudian, melakukan penempatan total debit di kolom debit. Begitu juga dengan total kredit yang ditempatkan pada kolom kredit.

Pemakaian total method dilanjutkan dengan menjumlahkan kolom debit dan kredit dari akun buku besar. Setelah itu, baru dipindahkan ke neraca saldo.

Balance method yakni metode dalam penulisan Trial balance yang hanya menampilkan saldo semua akun transaksi buku besar. Pemakaian metode ini harus mencatat semua transaksi keuangan ke jurnal.

Setelah itu, posting transaksi tersebut ke buku besar, siapkan Trial balance untuk verifikasi total saldo debit serta kredit. Perlu saldo akhir semua akun buku besar beserta kas pembukuan bank jika hendak memakai metode ini.

Langkah cara membuatnya cukup mudah. Mulai dari pencatatan transaksi sampai membuat hasil yang sama akan diulas di pembahasan berikut.

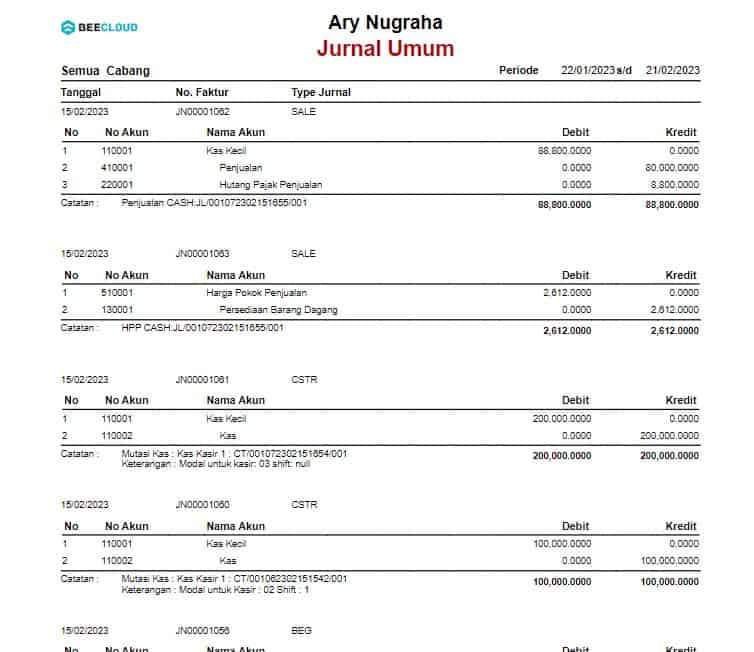

Langkah pertama dalam membuat Trial balance adalah mencatat transaksi keuangan dalam jurnal. Contoh mudahnya seperti gambar berikut

jurnal keuangan di Beecloud

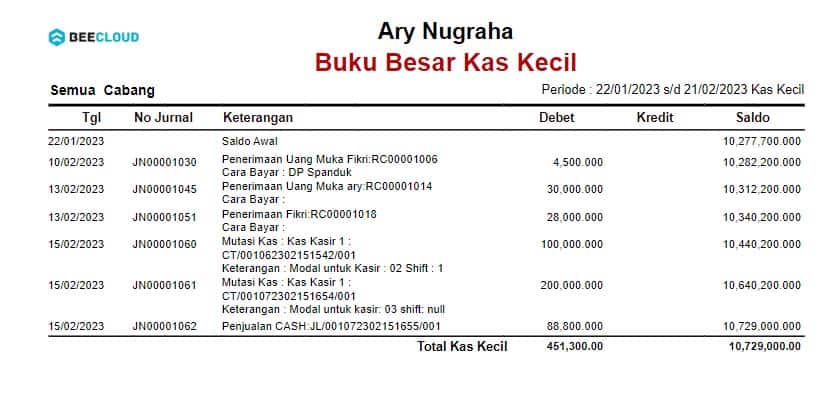

Lanjut ke bagian posting buku besar dengan teliti. Ini contoh pengisian buku besar.

buku besar di Beecloud

Langkah berikutnya adalah membuat neraca saldonya. Pembuatan ini berguna untuk verifikasi total debit dan total kredit agar sama. Untuk membuatnya, perlu saldo akhir dari semua akun buku besar dan kas.

Setiap akun buku besar harus seimbang dahulu. Penyeimbangnya adalah perbedaan antara jumlah semua entri debit, beserta entri kredit keseluruhan.

Siapkan lembar kerja yang terdiri atas empat macam kolom. Kolom tersebut diberi nama nomor kode, nama akun, debit, serta kredit.

Setelah itu, isi kolom sesuai dengan keterangan yang sudah disebutkan sebelumnya. Baru kemudian totalkan dimana harus seimbang antara kolom debit dan kredit.

Jika dibandingkan dan hasilnya sama, Trial balance Anda bisa ditutup. Jika memang ada perbedaan debit dan kredit, coba telusuri dan perbaiki lagi.

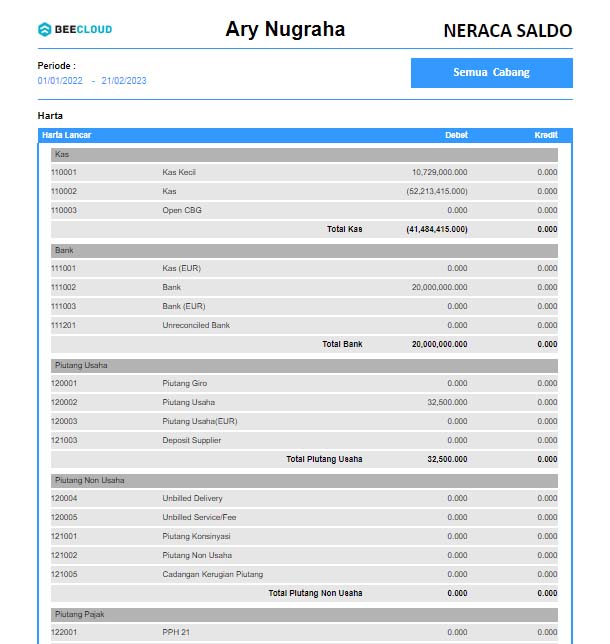

Agar lebih mudah memahami tentang Trial balance, melihat contoh neraca saldo tentu harus dilakukan. Ini dia contoh laporan Trial balance yang menarik ditelisik.

neraca saldo di Beecloud

Bisa disimpulkan bahwa peran Trial balance sangat penting sebagai pondasi dalam membuat laporan keuangan. Anda harus belajar bagaimana membuat Trial balance secara benar, agar proses pencatatan akuntansi tepat.

Dalam membuat neraca saldo tentu dibutuhkan beberapa komponen. Semakin banyak akun tentu semakin banyak perhitungan. Apalagi jika nilai debit dan kredit tidak sama tentu membuat Anda bingung mengoreksi kesalahannya. Oleh karena itu, lebih mudah jika Anda menggunakan software akuntansi yang terkomputerasi sehingga dalam membuat laporan akuntansi jadi lebih mudah, praktis dan cepat.

Mengelola bisnis termasuk dalam pembuatan laporan keuangan lebih mudah dengan software akuntansi. Beecloud bisa Anda gunakan untuk membantu menyusun laporan keuangan, cukup sekali klik.