Laporan perubahan modal perusahaan dagang merupakan salah satu komponen laporan keuangan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1, yang saat ini disebut dengan laporan perubahan ekuitas.

Seperti namanya, laporan ini digunakan untuk melihat posisi perubahan ekuitas atau modal dari sebuah perusahaan dalam satu periode akuntansi. Penyusunannya dilakukan setelah laba rugi dan sebelum laporan posisi keuangan (neraca), karena apa?

Karena, data laba atau rugi perusahaan menjadi bagian dari komponen perhitungan perubahan ekuitas, kemudian data modal pada laporan ini digunakan untuk pembuatan laporan posisi keuangan. Lalu, gimana cara membuat laporan perubahan modal perusahaan dagang ini? Berikut penjelasan lengkapnya!

Sebelum lebih lanjut, mari kita pahami terlebih dahulu apa yang dimaksud dengan laporan perubahan modal atau laporan perubahan ekuitas ini. Dikutip dari buku Pengantar Akuntansi (2023) karya I Made Darsana, dkk dijelaskan.

Jika, laporan perubahan modal adalah laporan keuangan yang menggambarkan informasi perubahan modal suatu perusahaan dalam satu periode akuntansi secara sistematis. Jika laporan ini digunakan pada perusahaan dagang, maka yang dimaksud dengan laporan perubahan modal perusahaan dagang adalah laporan perubahan modal dari adanya aktivitas perdagangan selama periode akuntansi berlangsung.

Apa saja unsur yang ada dalam laporan perubahan modal? Berdasarkan PSAK 1 tentang penyajian laporan perubahan ekuitas atau modal, dalam satu periode laporan ini harus berisikan informasi sebagai berikut:

Baca Juga: Contoh Catatan atas Laporan Keuangan (CaLK) dan Pengertiannya

Selain unsur-unsur yang sudah dijelaskan pada penjelasan sebelumnya, jika jika dilihat dari akun yang masuk ada 4 isi atau komponen yang ada dalam laporan perubahan modal perusahaan dagang, diantaranya adalah sebagai berikut:

Modal awal adalah jumlah modal yang dimiliki perusahaan pada awal periode akuntansi, yang biasanya tercatat dalam laporan neraca pada akhir periode sebelumnya. Ekuitas atau modal ini bisa berubah seiring dengan laba atau rugi yang diperoleh perusahaan selama periode berjalan, serta setoran tambahan atau penarikan yang dilakukan oleh pemilik.

Berikutnya ada laba atau rugi bersih yang diperoleh perusahaan, laba atau rugi ini dicatat berdasarkan hasil dari laporan laba rugi, Jika perusahaan memperoleh laba, laba tersebut akan menambah jumlah modal yang dimiliki oleh pemilik.

Sebaliknya, jika perusahaan mengalami kerugian, jumlah modal akan berkurang. Laba atau rugi ini berperan sebagai salah satu faktor utama dalam menentukan perubahan modal.

Selain modal awal dan laba/rugi bersih, dalam laporan perubahan modal juga mencatat berapa besar dana yang disetor pemilik, setoran ini menjadi kontribusi tambahan dari pemilik untuk memperbesar modal perusahaan. Sekaligus menambah ekuitas perusahaan

Kebalikan dari setoran pemilik, jika pemilik menarik bagian dari modalnya untuk kebutuhan pribadi disebut prive, transaksi ini juga dicatat dalam laporan perubahan modal, karena aktivitasnya dapat merubah jumlah modal perubahan.

Baca Juga: Prive Adalah: Pengertian, Contoh dan Cara Pelaporannya

Terakhir adalah modal akhir, yakni penjumlahan modal yang dimiliki perusahaan selama satu periode, secara sederhana ada dua cara yang bisa digunakan untuk menghitung laporan perubahan modal, yakni dengan cara sebagai berikut:

Kenapa perubahan ekuitas/ faktor bisa terjadi? Jawaban simplenya, karena ada faktor yang mempengaruhi. Lantas, apa saja faktor yang dapat mempengaruhi perubahan moda? Diantaranya adalah sebagai berikut:

Salah satu faktor utama yang menyebabkan perubahan modal adalah kenaikan sektor modal. Kenaikan ini bisa berasal dari laba yang dihasilkan perusahaan, yang secara langsung menambah jumlah ekuitas. Laba yang diperoleh meningkatkan aset perusahaan, dan hal ini memperbesar modal kerja yang tersedia untuk operasional perusahaan.

Selain laba, tambahan investasi dari pemilik perusahaan juga berkontribusi pada peningkatan modal. Setoran tambahan dari pemilik dalam bentuk modal saham atau investasi baru akan meningkatkan jumlah ekuitas yang dimiliki perusahaan, memungkinkan perusahaan untuk memiliki lebih banyak sumber daya guna menjalankan kegiatan operasionalnya.

Sebaliknya, kerugian yang dialami perusahaan, baik itu kerugian normal (hasil dari aktivitas bisnis sehari-hari) maupun kerugian ekstraordiner (kerugian yang timbul akibat kejadian luar biasa atau tidak terduga), dapat mengurangi modal dan mempengaruhi modal.

Kerugian ini mengurangi jumlah laba yang ditahan dan akhirnya mengurangi ekuitas perusahaan. Dengan kata lain, kerugian menggerus posisi modal yang ada, mempengaruhi kesehatan keuangan perusahaan.

Faktor lainnya yang dapat menyebabkan perubahan modal adalah penurunan aktiva tetap yang diimbangi dengan bertambahnya aktiva lancar. Penurunan aktiva tetap yang diimbangi dengan tambahan dana dari penjualan, akan meningkatkan modal kerja perusahaan. Hal serupa juga terjadi apabila terjadi depresiasi aktiva tetap, yang mengurangi nilai buku dari aset tersebut, namun dapat menambah dana yang tersedia.

Selain itu, penambahan hutang jangka panjang juga dapat menyebabkan perubahan modal. Ketika perusahaan memperoleh pinjaman atau menerbitkan obligasi, dana yang diterima akan meningkatkan kas atau aktiva lancar perusahaan.

Hal ini secara tidak langsung menambah modal kerja meskipun utang meningkat, karena tambahan dana tersebut dapat digunakan untuk mendanai kegiatan operasional atau ekspansi.

Faktor lain yang mempengaruhi perubahan modal adalah penarikan modal oleh pemilik (prive). Jika pemilik perusahaan menarik sebagian uang atau barang dari perusahaan untuk keperluan pribadi, ini akan mengurangi jumlah modal yang ada, yang dapat mempengaruhi posisi keuangan perusahaan.

Berikut beberapa fungsi laporan perubahan modal perusahaan dagang:

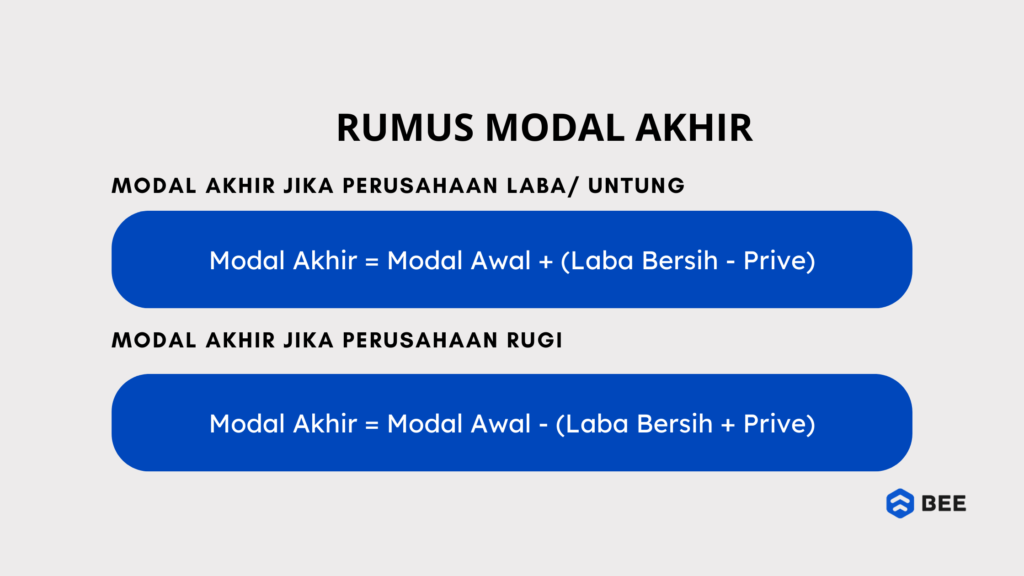

Rumus Laporan Perubahan Modal Jika Rugi dan Untung (Credit: bee.id)

Seperti yang sudah dijelaskan di atas, jika laporan perubahan modal perusahaan dapat dihitung dengan dua metode berdasarkan untung dan ruginya perusahaan.

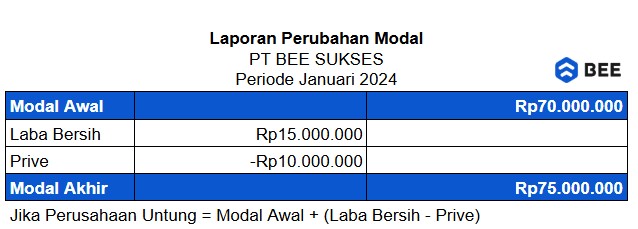

Jika perusahaan untung atau laba, maka modal awal ditambah dengan pengurangan dari laba bersih dan prive atau dengan rumus sebagai berikut:

Perubahan Modal Jika Perusahaan Untung = Modal Awal + (Laba Bersih - Prive)

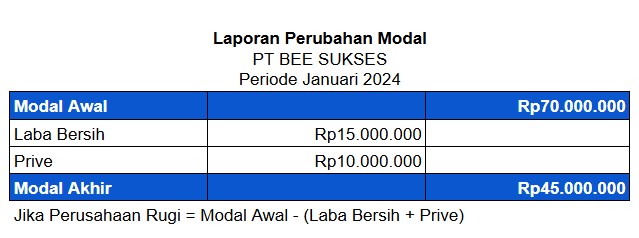

Sedangkan jika perusahaan sedang rugi, maka perubahan modal ini dihitung dengan cara mengurangi modal awal ditambah dengan total jumlah laba bersih dan prive, dengan rumus sebagai berikut:

Perubahan Modal Jika Perusahaan Rugi = Modal Awal - (Laba Bersih + Prive)

Nah, agar Anda bisa lebih mudah memahami bagaimana cara membuat laporan perubahan modal perusahaan dagang, Anda bisa mengikuti contoh dibawah ini:

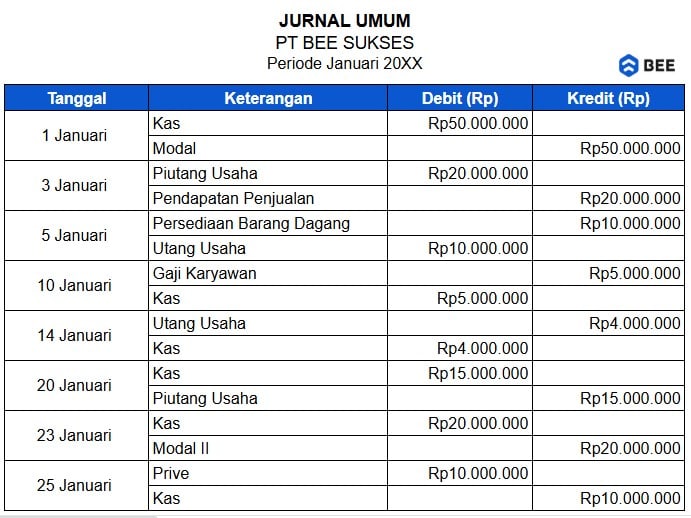

Langkah awal sebelum membuat laporan perubahan modal, Anda perlu mengidentifikasi transaksi yang terjadi selama satu periode. Mulai dari setoran modal pemilik, penjualan, pembelian dan lain sebagainya, agar kita bisa membuat laporan keuangan yang akurat.

Sebagai contoh:

Dengan keterangan transaksi sebagai berikut:

Berikutnya adalah membuat jurnal umum, pembuatan jurnal umum ini dengan menggunakan prinsip double entry, mendebitkan akun yang menerima atau bertambah dan mengkreditkan akun yang memberikan atau berkurang, contohnya seperti di atas.

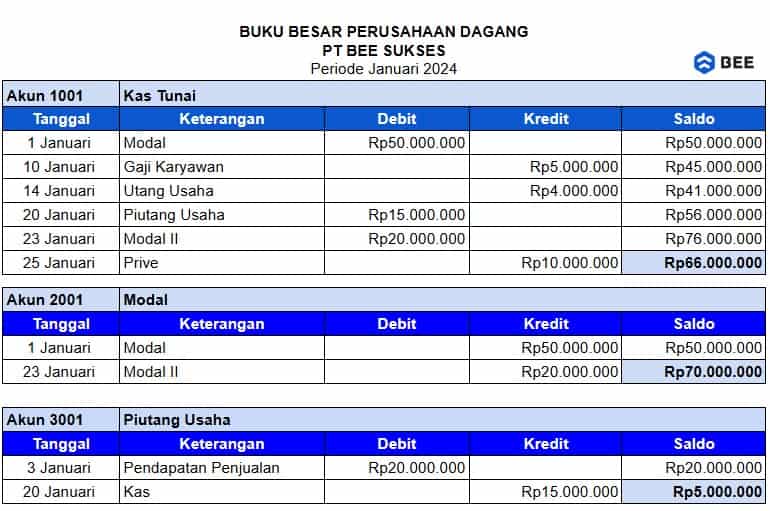

Setelah jurnal umum selesai dibuat, langkah selanjutnya adalah memindahkan informasi dari jurnal umum ke dalam buku besar. Buku besar mengelompokkan transaksi berdasarkan jenis akun, seperti Kas, Piutang Usaha, Utang, Pendapatan, Beban, dan Modal. Buku besar membantu dalam memantau saldo setiap akun.

Untuk membuatnya, Anda hanya perlu menyalin catatan yang sudah ada di jurnal umum sebelumnya, seperti di bawah ini:

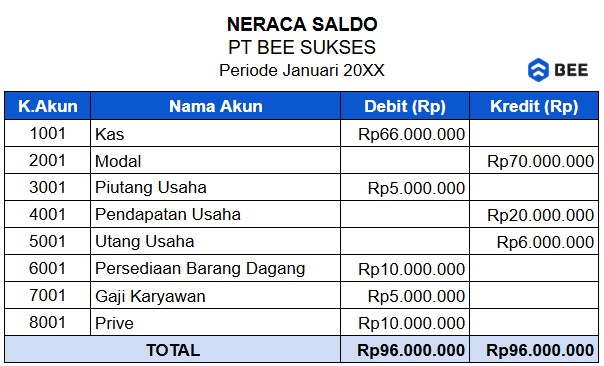

Berikutnya adalah membuat neraca saldo, neraca saldo sendiri adalah daftar saldo semua akun yang ada di buku besar pada suatu periode tertentu. Neraca saldo memastikan bahwa total saldo debit dan kredit pada buku besar sudah seimbang. Cara membuat neraca saldo ini, Anda perlu mencatat saldo masing-masing akun dari buku besar. Seperti:

Kemudian menyusun laporan laba rugi, kenapa tidak langsung menyusun laporan perubahan modal perusahaan dagang? Karena, sebelum membuat laporan ini kita perlu menyusun laporan laba rugi duku untuk mengetahui jumlah laba atau rugi yang akan dicantumkan dalam laporan perubahan ini.

Caranya, dengan menunjukkan pendapatan yang diperoleh dan beban yang dikeluarkan. Hasil selisih antara pendapatan dan beban menunjukkan laba atau rugi perusahaan. Contohnya:

Terakhir adalah menyusun laporan perubahan modal (ekuitas), menginformasikan bagaimana modal pemilik perusahaan berubah selama periode tertentu. Laporan ini dimulai dengan modal awal.

Kemudian, ditambah dengan laba bersih (atau dikurangi oleh rugi bersih), dikurangi oleh prive (penarikan pribadi pemilik), dan ditambah oleh setoran modal baru. Hasil akhirnya adalah modal akhir yang mencerminkan posisi ekuitas pemilik.

Jika sebaliknya, ternyata diketahui perusahaan sedang rugi Rp15.000.000, maka laporan perubahan modalnya menggunakan rumus kedua menjadi seperti ini:

Dengan menggunakan software akuntansi Beeaccounting, pembuatan laporan perubahan modal perusahaan menjadi jauh lebih praktis dan efisien. Software ini dilengkapi dengan berbagai fitur yang memungkinkan Anda untuk secara otomatis mencatat transaksi keuangan dan memantau perkembangan modal perusahaan.

Laporan perubahan modal dapat disusun dengan cepat dan akurat, tanpa perlu khawatir tentang kesalahan perhitungan manual. Antarmuka yang sederhana dan mudah digunakan memungkinkan Anda untuk mengelola berbagai komponen laporan, seperti laba ditahan, kontribusi pemilik, atau pengambilan modal, dengan lebih mudah.

Mau coba? Klik banner di atas sekarang juga!