Laporan perubahan modal adalah salah satu bagian dalam laporan keuangan yang menunjukkan pergerakan modal atau ekuitas pemilik selama periode tertentu. Laporan ini memberikan gambaran mengenai penambahan atau pengurangan modal yang diakibatkan oleh berbagai faktor.

Seperti investasi tambahan, laba atau rugi yang diperoleh, serta pengambilan pribadi pemilik. Dengan memantau perubahan modal, pemilik bisnis dapat memahami sejauh mana kinerja bisnis mereka berdampak terhadap nilai modal yang mereka miliki.

Sebagai salah satu komponen krusial dalam pengambilan keputusan, laporan perubahan modal membantu dalam mengevaluasi kesehatan keuangan bisnis dan merencanakan strategi keuangan kedepannya.

Dalam bisnis, modal disebut juga dengan ekuitas (Credit: Freepik.com)

Apa itu Laporan Perubahan Modal ? Laporan perubahan modal adalah laporan yang menggambarkan perubahan modal yang terjadi dalam sebuah entitas bisnis maupun organisasi dalam periode tertentu.

Sederhananya, laporan perubahan modal merupakan bahasan perubahan modal dalam satu periode tertentu. Dalam laporan tersebut dibahas situasi permodalan, laporan laba rugi dan kondisi usaha secara legit sebelum bahasan pembukuan neraca dagang.

Perubahan modal ini bisa terjadi karena beberapa faktor utama, di antaranya adalah laba atau rugi yang dihasilkan oleh entitas selama periode berjalan, investasi tambahan dari pemilik, serta pengambilan modal oleh pemilik (prive) atau pembagian dividen kepada pemegang saham.

Laporan perubahan ekuitas atau modal berperan penting karena menyediakan informasi yang menunjukkan bagaimana keuntungan atau kerugian dan transaksi dengan pemilik berdampak pada nilai ekuitas perusahaan.

Dengan demikian, laporan ini membantu pemilik dan pihak-pihak terkait lainnya untuk memahami pergerakan modal serta menilai kemampuan perusahaan dalam meningkatkan nilai ekuitas dari waktu ke waktu.

Seperti definisinya, laporan perubahan ekuitas adalah laporan keuangan yang berisi informasi mengenai perubahan modal yang terjadi selama satu periode akuntansi yang bersangkutan. Hal ini karena laporan perubahan ekuitas melaporkan antara lain mengenai peningkatan atau penurunan nilai ekuitas yang diakibatkan sederet transaksi yang mempengaruhi modal.

Oleh karena itu, laporan perubahan memiliki beberapa fungsi, diantaranya adalah sebagai berikut:

Laporan perubahan ekuitas memberikan informasi mengenai perubahan ekuitas pemilik selama periode tertentu. Dengan demikian, laporan perubahan ekuitas digunakan untuk pemilik atau pemegang saham dalam memahami bagaimana aktivitas bisnis dan keputusan keuangan mempengaruhi modal mereka.

Laporan perubahan ekuitas atau modal ini juga membantu dalam proses evaluasi perusahaan terkait kinerja keuangan, terutama terkait kemampuan perusahaan dalam menghasilkan keuntungan yang dapat menambah modal. Dengan begitu, pemilik dapat menilai apakah perusahaan mampu menciptakan nilai tambah dari modal yang telah diinvestasikan.

Dengan mengetahui faktor-faktor yang mempengaruhi perubahan modal, pemilik atau manajemen dapat merencanakan strategi keuangan yang lebih baik untuk masa depan. Misalnya, keputusan untuk menambah modal, membagikan dividen, atau menahan keuntungan dapat dilakukan dengan dasar data yang jelas dari laporan ini.

Selain pemilik, laporan perubahan ekuitas juga penting bagi pihak eksternal, seperti kreditur atau calon investor, yang ingin mengetahui kestabilan dan pertumbuhan modal perusahaan. Informasi ini dapat menjadi dasar bagi mereka untuk menilai kelayakan investasi atau pemberian kredit.

Terakhir, Laporan perubahan ekuitas juga berfungsi sebagai pencatatan resmi atas transaksi yang mempengaruhi ekuitas perusahaan, sehingga setiap perubahan modal dapat terlacak dengan jelas.

Baca Juga: Ekuitas: Pengertian, Unsur, Jenis dan Contohnya, Lengkap!

Sedangkan untuk manfaatnya, laporan perubahan ekuitas bermanfaat untuk:

Untung ruginya perusahaan adalah salah satu informasi yang disampaikan dalam laporan perubahan ekuitas (credit: Freepik.com)

Berdasarkan PSAK 1 (Revisi 2009), jika informasi dan unsur-unsur yang terdapat dalam laporan perubahan ekuitas adalah sebagai berikut:

Pada laporan keuangan perubahan ekuitas harus dicantumkan total laba rugi untuk periode tersebut. Laba rugi ini disajikan secara terpisah, yaitu bagian yang dialokasikan untuk pemilik induk perusahaan dan bagian yang dialokasikan untuk kepentingan non-pengendali (pemegang saham minoritas).

Jika terdapat penyesuaian retrospektif atau penyajian kembali dalam laporan keuangan (misalnya, koreksi kesalahan atau perubahan kebijakan akuntansi), laporan perubahan ekuitas menunjukkan dampaknya terhadap setiap komponen modal, terutama saldo laba awal. Ini diperlukan agar laporan keuangan lebih akurat dan mencerminkan posisi keuangan yang sebenarnya.

Setiap perubahan dalam komponen modal, seperti laba atau rugi, pendapatan komprehensif lain, serta transaksi dengan pemilik (misalnya, tambahan modal atau penarikan modal), dijelaskan dalam laporan perubahan ekuitas. Rekonsiliasi ini menunjukkan bagaimana setiap elemen mempengaruhi total ekuitas perusahaan dari awal hingga akhir periode.

Pada laporan perubahan ekuitas juga mencantumkan informasi tentang dividen yang diakui selama periode, termasuk jumlah dividen yang dibagikan per lembar saham. Informasi ini penting bagi perusahaan atau pemegang saham untuk mengetahui pembagian laba yang diberikan oleh perusahaan. Dividen ini juga dapat disajikan dalam catatan atas laporan keuangan sebagai tambahan informasi.

Dalam e-book Fundamental Akuntansi: Chapter 5 karya Verena by kelas.com. Laporan perubahan ekuitas terdiri dari beberapa komponen diantaranya adalah sebagai berikut:

Modal awal adalah saldo modal yang tercatat pada awal periode pelaporan, yang biasanya didasarkan pada laporan posisi keuangan periode sebelumnya. Ini merupakan titik awal untuk menghitung perubahan modal selama periode berjalan.

Jika ada perubahan kebijakan akuntansi, maka penyesuaian terhadap saldo awal ekuitas diperlukan untuk menyajikan kembali nilai modal sesuai kebijakan baru. Penyesuaian ini biasanya langsung tercermin dalam cadangan pemegang saham dan disajikan sebagai penyesuaian pada awal periode.

Koreksi atas kesalahan yang terjadi di periode sebelumnya harus disajikan secara terpisah dalam laporan perubahan ekuitas. Hal ini memastikan transparansi dan akurasi laporan keuangan, sehingga saldo awal yang disajikan mencerminkan jumlah yang benar.

Untuk perusahaan yang besar dan menggunakan sistem board direksi, data ini perlu dipersiapkan. Hal ini merupakan rangkuman data tentang keuangan perusahaan secara singkat. Keuangan ini meliputi hal seperti deviden dan bagian kontribusi investor dalam perusahaan.

Baca Juga: Prive Adalah: Pengertian, Contoh dan Cara Pelaporannya

Berikutnya ada saldo yang disajikan kembali, yakni jumlah ekuitas pemegang saham yang sudah disesuaikan untuk mencerminkan pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan. Saldo yang disajikan kembali ini menjadi dasar bagi perubahan modal dalam periode berjalan.

Jika terjadi penambahan modal saham selama periode, hal ini akan ditambahkan dalam laporan perubahan ekuitas. Sebaliknya, jika ada penukaran atau penarikan saham, jumlah tersebut akan dikurangkan dari ekuitas.

Dividen yang dibayarkan atau diumumkan untuk dibagikan selama periode berjalan akan dikurangkan dari ekuitas. Pembayaran dividen ini penting untuk mencatat distribusi laba kepada pemegang saham.

Laba dan rugi yang diperoleh selama periode berjalan akan ditambahkan ke ekuitas. Jumlah ini diambil dari laporan laba rugi, dan menunjukkan hasil kinerja keuangan perusahaan dalam periode tersebut.

Cadangan revaluasi mencatat keuntungan atau kerugian yang diakui akibat penilaian kembali aset perusahaan selama periode tersebut. Kenaikan atau penurunan ini ditambahkan atau dikurangkan dari ekuitas.

Beberapa keuntungan atau kerugian, seperti keuntungan atau kerugian aktuarial, mungkin tidak diakui dalam laporan laba rugi namun tetap dicatat dalam laporan perubahan ekuitas sebagai bagian dari ekuitas.

Saldo akhir adalah jumlah total ekuitas pemegang saham pada akhir periode pelaporan setelah semua penyesuaian dan perubahan. Ini mencerminkan posisi ekuitas perusahaan pada akhir periode, yang akan menjadi saldo awal untuk periode berikutnya.

Ada dua rumus yakni, laporan perubahan ekuitas jika rugi dan ketika laba (Credit: Freepik.com)

Sederhananya, ada dua rumus yang biasa digunakan dalam laporan perubahan ekuitas berdasarkan situasinya, yakni laporan perubahan modal jika rugi dan ketika laba. Berikut rumusnya:

Modal Akhir = Modal Awal + (Laba Bersih - Prive)

Modal Akhir = Modal Awal - (Laba Bersih + Prive)

Pembuatan laporan perubahan ekuitas setidaknya dapat dilakukan dengan 4 tahapan, yakni:

Langkah pertama untuk menyusun laporan perubahan ekuitas adalah menentukan modal awal, yang dapat diperoleh dari:

Setelah modal awal, tentukan laba atau rugi bersih selama periode tersebut. Ini dapat dihitung dengan dua cara:

Selanjutnya, tentukan jumlah penarikan prive atau modal yang ditarik oleh pemilik perusahaan. Penarikan ini dapat dilihat di neraca lajur bagian neraca kolom debit. Dimana, biasanya, penarikan akan tercatat sebagai debit yang mengurangi ekuitas pemilik dalam periode tersebut.

Setelah modal awal, laba atau rugi bersih, dan penarikan prive diketahui, langkah selanjutnya adalah menghitung modal akhir:

Modal akhir dapat dihitung dengan rumus:

Modal Akhir = Modal Awal + (Laba/Rugi Bersih − Penarikan Prive)

Modal Awal = Modal Awal - (Laba/Rugi Bersih + Penarikan Prive)

Dengan cara ini, Anda dapat mengetahui berapa sisa ekuitas atau modal yang dimiliki suatu perusahaan pada akhir periode.

Untuk membuat laporan ini, Anda harus tahu dulu seputar kondisi permodalan usaha. List permodalan ini nantinya ditentukan dinilai secara akurat. Mulai dari permodalan barang – barang aset sampai degradasi kepemilikan aset juga perlu dibahas.

Karena kebutuhan akurasi yang tinggi datanya, Kebutuhan laporan ini tidak hanya sekedar data rumah sakit. Kebanyakan memilih alternatif, yaitu menggunakan aplikasi pembukuan keuangan Beecloud. Penggunaan teknologi keuangan ini sudah lama trending, namun baru digunakan sebagian usaha karena tuntutan pelaporan keuangan yang lebih cepat dan efisien. Klik banner di atas dan dapatkan gratis uji coba sekarang juga!

Berikut beberapa contoh laporan perubahan ekuitas dari berbagai bidang usaha dan organisasi:

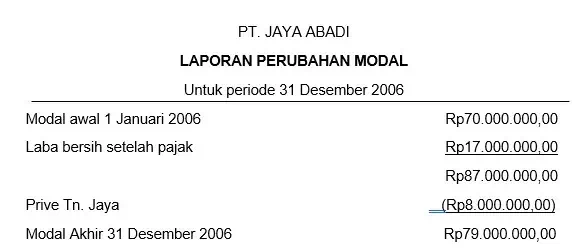

Contoh laporan perubahan ekuitas perusahaan dagang

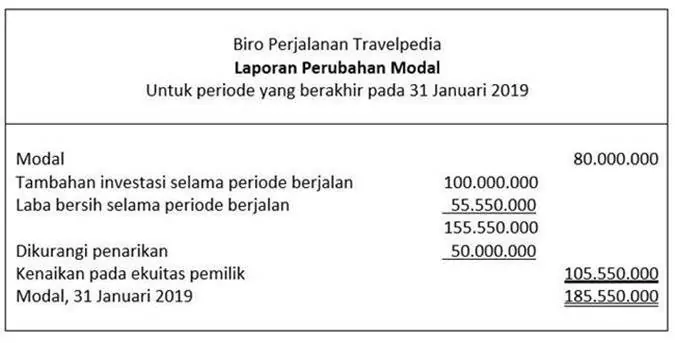

Contoh laporan perubahan ekuitas perusahaan jasa

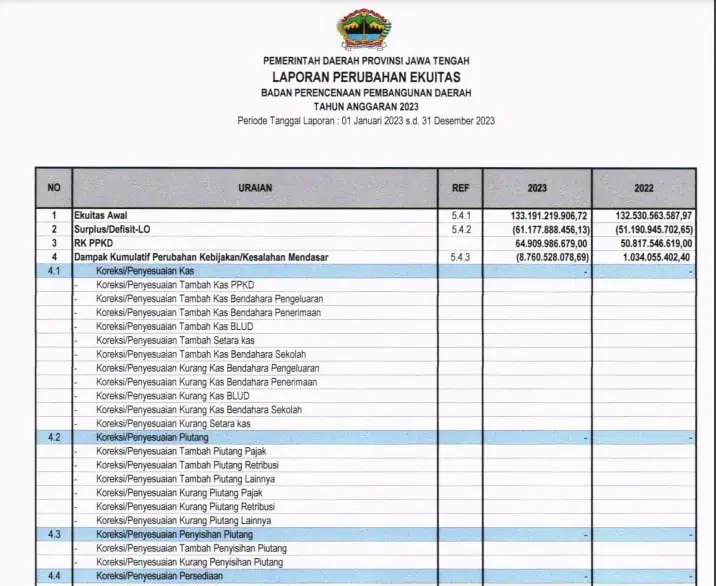

Laporan Perubahan Modal Perusahaan Pemerintah (Jatengprov.go.id)

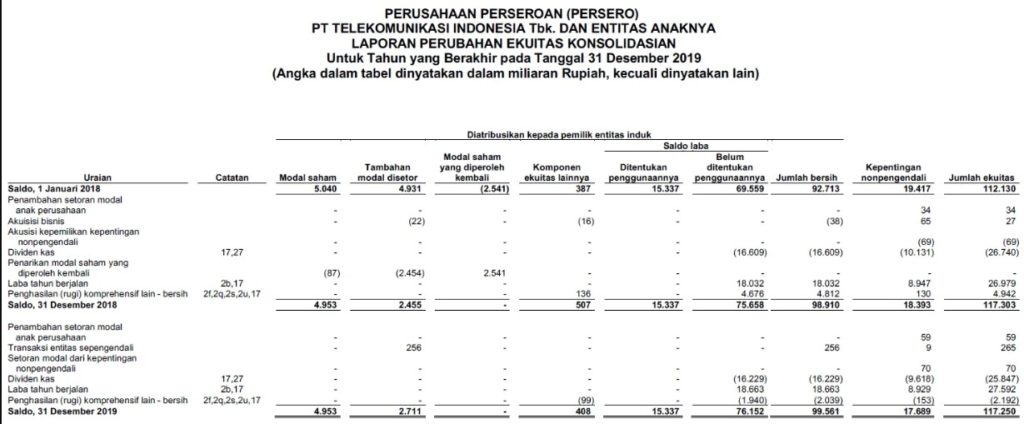

Laporan Perubahan Ekuitas Pemegang Saham (Credit: idx.co.id)

Laporan perubahan ekuitas atau modal adalah jenis laporan keuangan perusahaan yang berfungsi untuk menggambarkan perubahan dalam ekuitas perusahaan selama periode tertentu. Selain itu, laporan ini juga bertujuan untuk memberikan informasi yang jelas kepada para pemangku kepentingan mengenai faktor-faktor yang mempengaruhi perubahan ekuitas.

Dengan laporan keuangan yang secara sistematis disusun dengan baik, perusahaan dapat memberikan gambaran yang lebih jelas dan transparan tentang kinerja keuangannya. Hal ini sangat membantu dalam pengambilan keputusan oleh para investor, kreditor, dan manajemen untuk merencanakan strategi keuangan dan meningkatkan efisiensi operasional perusahaan ke depan.