Salah satu bagian dari laporan keuangan perusahaan dagang adalah laporan neraca perusahaan dagang. Laporan yang berisi informasi mengenai posisi keuangan perusahaan pada akhir periode akuntansi. Laporan neraca kini berubah nama menjadi laporan posisi keuangan sesuai dengan standar SAK Entitas Privat per 1 Januari 2025, sebagai pengganti dari SAK ETAP.

Meski berbeda nama, fungsinya tetap sama. yakni untuk menggambarkan hubungan antara aset (aktiva), liabilitas (kewajiban), dan ekuitas. Karena itu juga, laporan neraca disebut dengan laporan posisi keuangan, dan istilah bahasa inggris disebut dengan balance sheet, Karena, didalam laporan aset, kewajiban dan ekuitas harus seimbang atau balance dan memenuhi rumus persamaan dasar akuntansi.

Yakni, Aset = Liabilitas + Ekuitas, bagaimana contoh dan cara menyusunnya? Mari kita simak selengkapnya pada artikel di bawah ini!

Neraca keuangan disebut juga dengan persamaan dasar akuntansi (Credit: Freepik.com)

Sebelum kita bahas tentang contoh dan cara membuat neraca keuangan, mari kita bahas terlebih dahulu, apa yang dimaksud dengan laporan neraca. Menurut Munawir (2010) dalam Yanti dan Nurhidayah (2020), laporan neraca adalah laporan yang dibuat untuk menunjukkan bagaimana kondisi, posisi dan informasi keuangan perusahaan dalam satu periode akuntansi, yang terdiri dari aset, liabilitas dan ekuitas.

Biasanya, laporan ini disusun untuk satu periode tertentu (misalnya bulanan, triwulanan, dan tahunan) yang kemudian akan digunakan sebagai acuan tahun berikutnya. Sebagai dasar untuk perencanaan, evaluasi hingga pengambilan keputusan bisnis.

Selain itu, laporan ini juga menjadi dasar pemegang saham atau pemilik modal dalam menghitung tingkat revenue mereka, karena neraca keuangan dapat dimanfaatkan untuk menganalisis likuiditas, solvabilitas dan fleksibilitas keuangan perusahaan.

Apa itu likuiditas, solvabilitas dan fleksibilitas keuangan?

Laporan neraca adalah laporan keuangan yang menyajikan gambaran lengkap tentang kondisi keuangan perusahaan pada suatu waktu tertentu. Laporan ini terdiri dari tiga komponen yakni, aset, likuiditas, dan ekuitas. Apa yang dimaksud dengan aset, liabilitas, dan ekuitas?

Aset adalah sumber daya yang dimiliki atau dikendalikan oleh suatu entitas (seperti perusahaan) yang memiliki nilai ekonomi dan diharapkan memberikan manfaat atau arus kas di masa depan.

Mengutip dari laman sumsel.bpk.go.id mengenai kebijakan akuntansi no. 08 tentang Akuntansi Aset, menjelaskan jika ‘aset’ diakui dalam akuntansi jika memiliki manfaat ekonomi dimasa depan, memiliki nilai dan biaya yang dapat diukur dan kepemilikannya dapat berpindah.

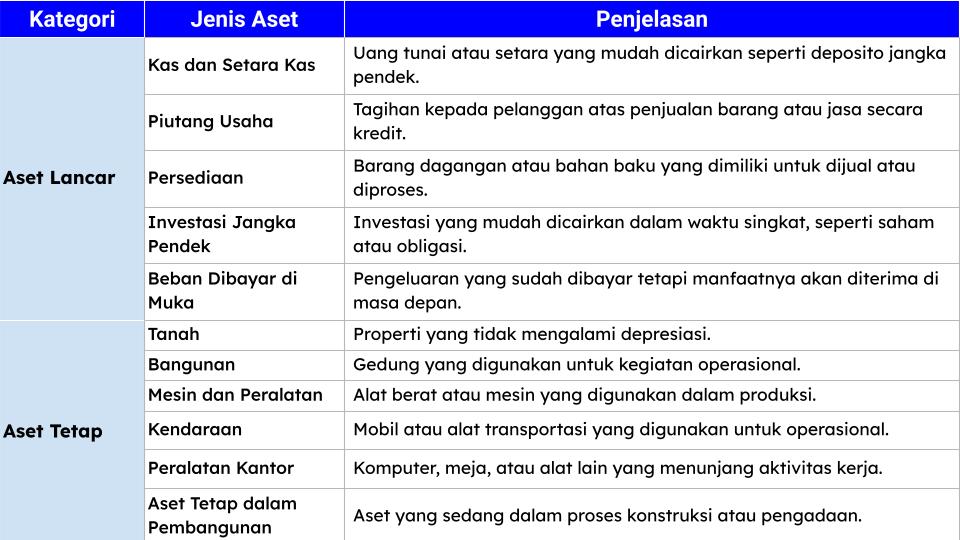

Secara umum, aset dikelompokkan menjadi dua jenis, yakni aset lancar dan aset tetap. Apa itu aset tetap? Berdasarkan PSAK 16, aset tetap adalah aset yang memiliki wujud dan dapat digunakan untuk proses produksi atau pengadaan barang atau jasa. Contohnya, gedung, mesin produksi dan lainnya.

Sedangkan aset lancar adalah aset aset yang diharapkan segera direalisasikan, dijadikan kas, digunakan atau bahkan dijual dalam waktu maksimal 12 bulan sejak tanggal pelaporan. Contohnya kas dan setara kas, investasi jangka pendek, persediaan barang, piutang dagang dan lainnya.

Apa saja yang termasuk dalam aset lancar dan aset tetap di laporan neraca perusahaan dagang? Berikut listnya:

Contoh akun yang ternasuk aset dalam laporan neraca keuangan (Credit: bee.id)

Lalu apa itu likuiditas dalam laporan neraca? Likuiditas mengacu pada kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan menggunakan aset lancar yang dimiliki, seperti kas, piutang, atau persediaan.

Semakin tinggi likuiditas, semakin kecil risiko perusahaan gagal memenuhi kewajiban tersebut.Liabilitas adalah kewajiban atau utang yang harus dibayar oleh perusahaan kepada pihak lain, baik dalam bentuk uang maupun jasa, pada waktu tertentu di masa depan.

Sebelum disebut sebagai liabilitas, komponen ini disebut sebagai hutang. Fungsinya sama, yakni untuk mencatat kewajiban yang timbul akibat transaksi atau aktivitas operasional perusahaan, seperti pembelian barang secara kredit, pinjaman bank, atau kewajiban membayar gaji karyawan.

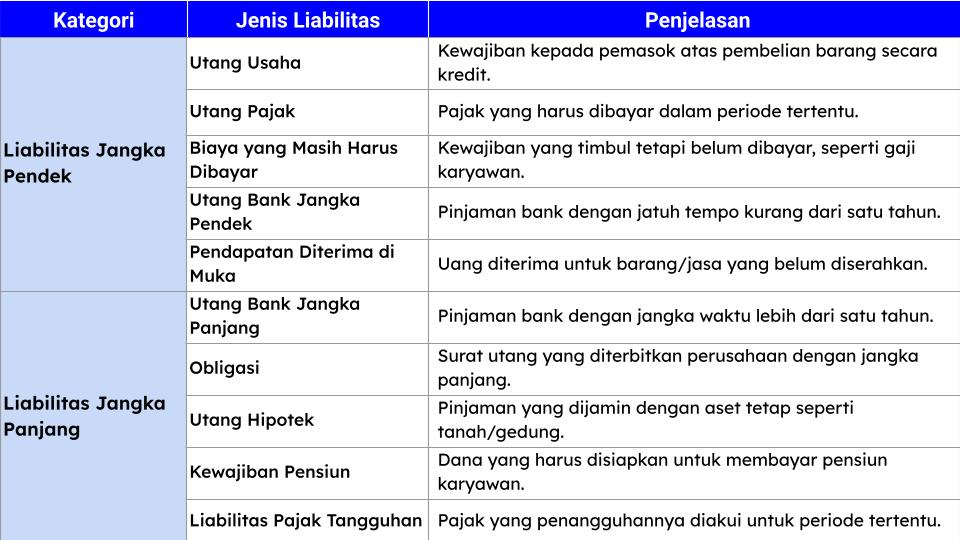

Sama seperti aset, likuiditas juga dibedakan menjadi dua jenis, yakni likuiditas jangka panjang dan jangka pendek. Likuiditas jangka pendek adalah kewajiban yang harus diselesaikan dalam waktu kurang dari satu tahun, seperti utang usaha, utang pajak, dan biaya yang masih harus dibayar. Sebaliknya, likuiditas jangka panjang adalah Kewajiban dengan jangka waktu lebih dari satu tahun, seperti utang bank jangka panjang atau obligasi.

Apa saja yang termasuk likuiditas dalam neraca keuangan perusahaan dagang? berikut listnya:

Contoh akun yang ternasuk likuiditas dalam laporan neraca keuangan (Credit: bee.id)

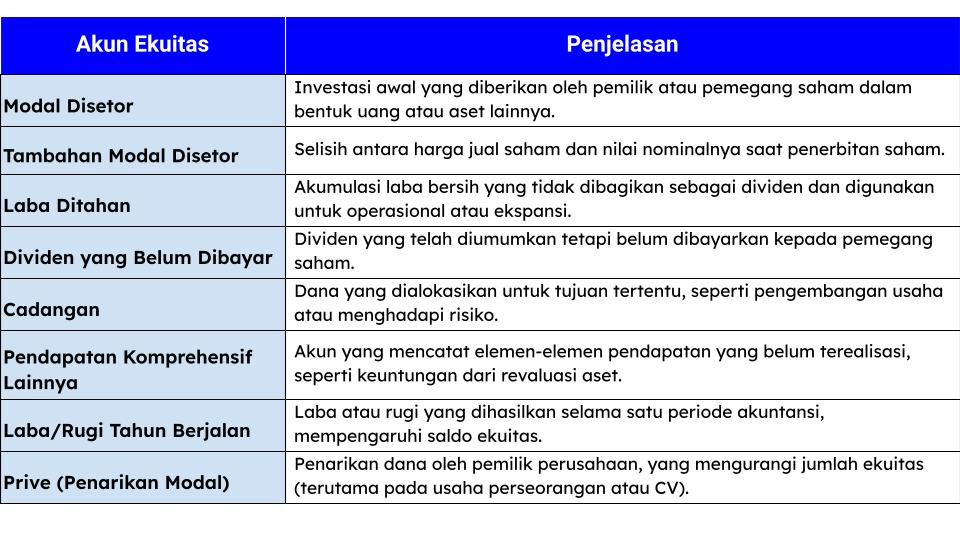

Sedangkan ekuitas adalah modal yang mencerminkan hak kepemilikan atas aset perusahaan setelah dikurangi dengan seluruh liabilitas. Ekuitas menunjukkan bagian yang dimiliki oleh pemilik atau pemegang saham dalam suatu perusahaan.

Ekuitas sering disebut sebagai modal bersih, karena merepresentasikan selisih antara total aset dan total liabilitas. Dalam laporan neraca, ekuitas terdiri dari beberapa komponen utama, yaitu:

Akun apa saja yang dicatat dalam kolom ekuitas/ modal dalam neraca perusahaan dagang?

Contoh akun yang ternasuk ekuitas/ modal dalam laporan neraca keuangan (Credit: bee.id)

Dari komponennya ini, neraca keuangan juga disebut dengan persamaan dasar akuntansi, yang dirumuskan sebagai berikut:

Baca Juga: Pengertian Persamaan Dasar Akuntansi dan Rumusnya

Baik perusahaan dagang maupun jasa membutuhkan laporan neraca untuk memantau posisi keuangan mereka. Lantas, apakah ada perbedaan antara laporan neraca perusahaan dagang dan jasa, mengingat dalam praktek bisnisnya kedua bidang ini berbeda.

Jawabannya, ADA. Perbedaan tersebut terletak pada komponen neraca yang mencerminkan sifat bisnis masing-masing.

Pada perusahaan dagang, laporan neracanya terdapat persediaan barang dagang yang merupakan bagian dari aset lancar. Persediaan ini mencakup barang yang dibeli dengan tujuan untuk dijual kembali, dan nilainya akan berubah seiring dengan transaksi pembelian dan penjualan.

Selain itu, perusahaan dagang juga mencatat piutang usaha yang timbul dari penjualan barang secara kredit, serta utang usaha yang terkait dengan pembelian barang dari pemasok.

Karena itu juga, perusahaan dagang seringkali memiliki perputaran kas yang lebih cepat karena bergantung pada pembelian dan penjualan barang dagangan dalam jangka pendek.

Sedangkan, pada perusahaan jasa laporan neracanya lebih menekankan pada piutang usaha yang berasal dari layanan yang telah diberikan kepada pelanggan namun belum dibayar. Secara umum, perusahaan jasa juga tidak tidak memiliki persediaan barang dagang, karena tidak terlibat dalam penjualan barang fisik, melainkan lebih fokus pada penyediaan layanan.

Adapun dari segi asetnya, biasanya mencakup peralatan khusus atau aset tidak berwujud yang digunakan dalam penyediaan jasa, seperti perangkat lunak, hak paten, atau peralatan teknis lainnya.

Apa saja bentuk laporan neraca? Menurut PSAK, format penulisan neraca harus disajikan dalam bentuk T Account (Skontro) dan L Form (Staffel). Berikut penjelasannya

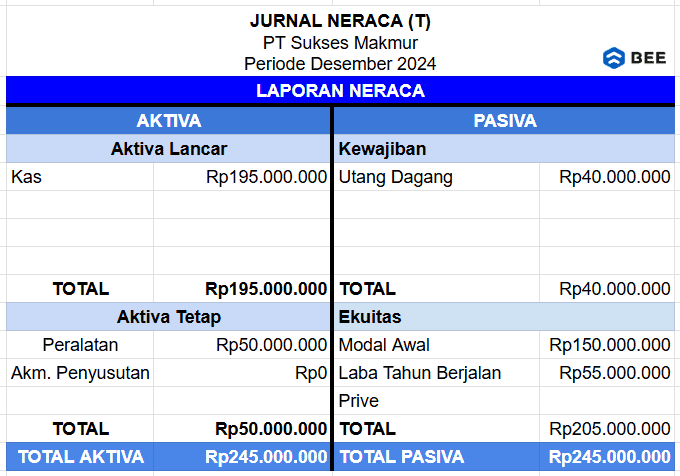

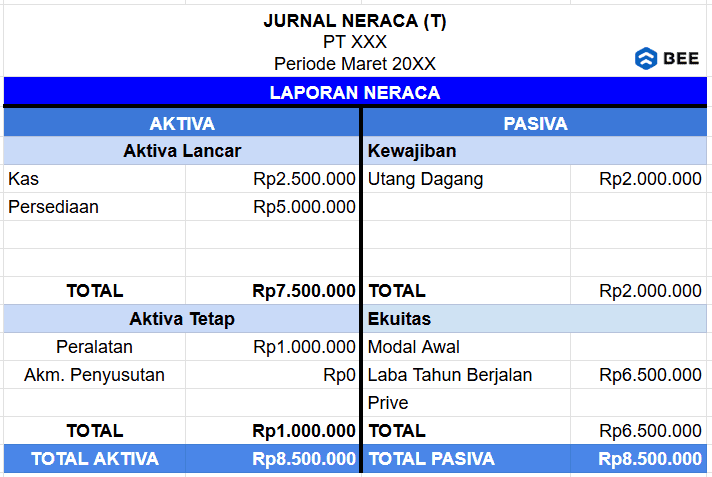

Contoh Laporan Neraca Perusahaan Dagang Bentuk T (Credit: bee.id)

Bentuk pertama adalah neraca T atau skontro, bentuk neraca ini disusun ke samping (horizontal) seperti huruf T, yang memisahkan aset di sebelah kiri dengan likuiditas dan modal di sebelah kanan. Pembukuan neraca bentuk ini juga lebih rinci, dengan memisahkan setiap akun.

Bentuk neraca skontro dinilai lebih mudah sehingga banyak digunakan oleh UMKM, karena memiliki akun dan jumlah nominal yang lebih sedikit dibandingkan dengan neraca bentuk staffle.

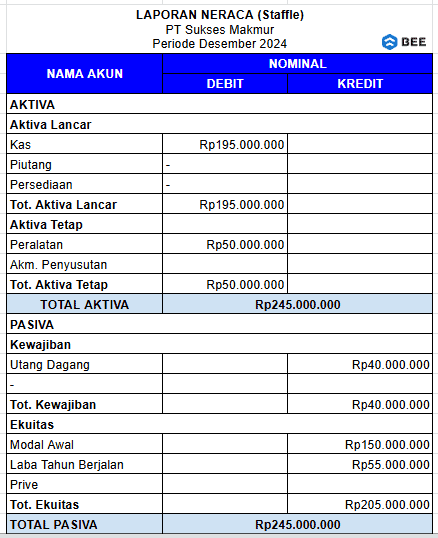

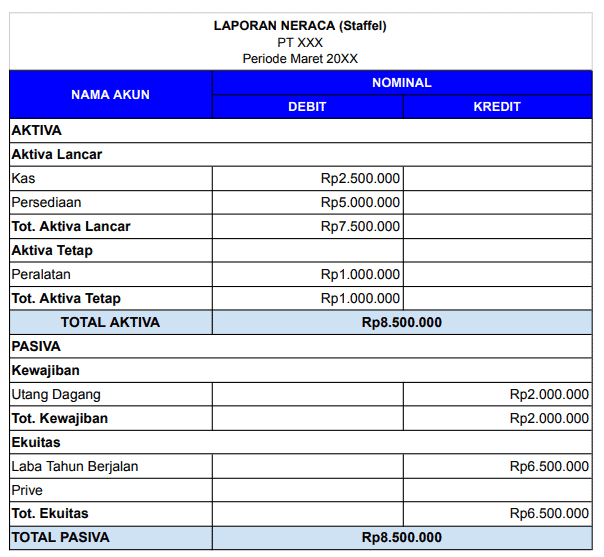

Contoh Laporan Keuangan Neraca Staffle (Credit: bee.id)

Sedangkan neraca L Form atau bentuk staffle adalah neraca yang disusun secara vertikal dengan menyusun transaksi secara urut ke arah bawah. Neraca ini merangkun saldo akun dalam kategori tertentu, kemudian dijumlahkan dalam kelompok lebih besar. Mulai dari aset, kemudian disusul dengan kewajiban dan ekuitas.

Neraca bentuk ini memiliki banyak akun dan biasanya jumlah nominal yang digunakan juga lebih besar dan kompleks, sehingga lebih cocok untuk perusahaan besar.

Berikut tabel perbedaan neraca bentuk skontro dan staffel.

Setelah membahas semua aspek tentang laporan neraca, mari kita lanjutkan dengan membahas bagaimana cara menyusun laporan neraca perusahan dagang lengkap dengan contohnya.

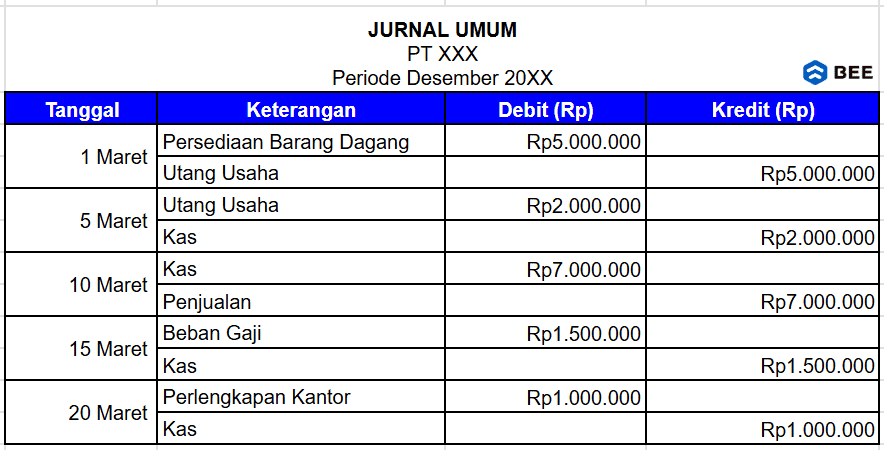

Langkah pertama dalam menyusun laporan neraca adalah membuat jurnal, jurnal ini digunakan untuk mencatat seluruh transaksi yang terjadi selama periode akuntansi. Transaksi ini meliputi pembelian, penjualan, pembayaran utang, penerimaan piutang, dan transaksi lainnya yang mempengaruhi posisi keuangan perusahaan.

Setiap transaksi yang dicatat dalam jurnal akan mempengaruhi akun-akun yang ada di neraca, seperti aset, liabilitas, dan ekuitas. Contohnya, perusahaan XXX melakukan beberapa transaksi selama bulan Maret 2024:

Langkah pertama adalah menyusun jurnal umum (Credit: bee.id)

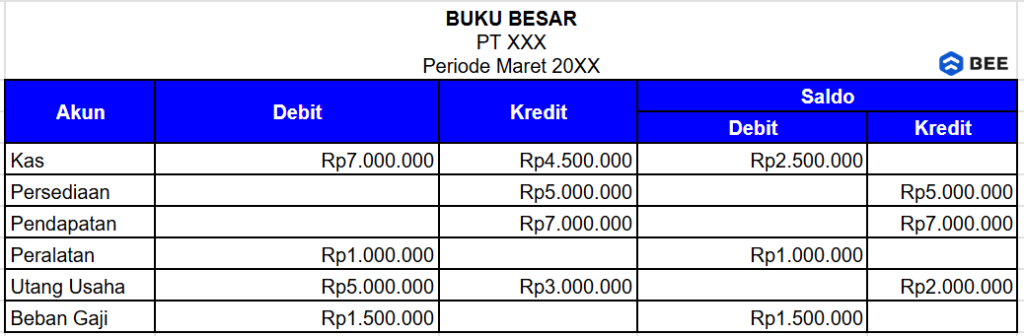

Setelah itu, transaksi yang ada di jurnal diposting ke buku besar, bagaimana caranya? Proses ini dilakukan dengan cara memudahkan jumlah nominal dari jurnal ke akun-akun yang relevan di buku besar.

Dengan mencatat apakah transaksi tersebut mempengaruhi sisi debit atau kredit dari masing-masing akun. Setiap akun yang terlibat dalam transaksi akan diletakkan pada kolom yang sesuai, beserta keterangan dan tanggal transaksi.

Dari transaksi di atas, kita bisa membuat buku besar seperti ini:

Kemudian Memposting transaksi dari jurnal ke buku besar (Credit: bee.id)

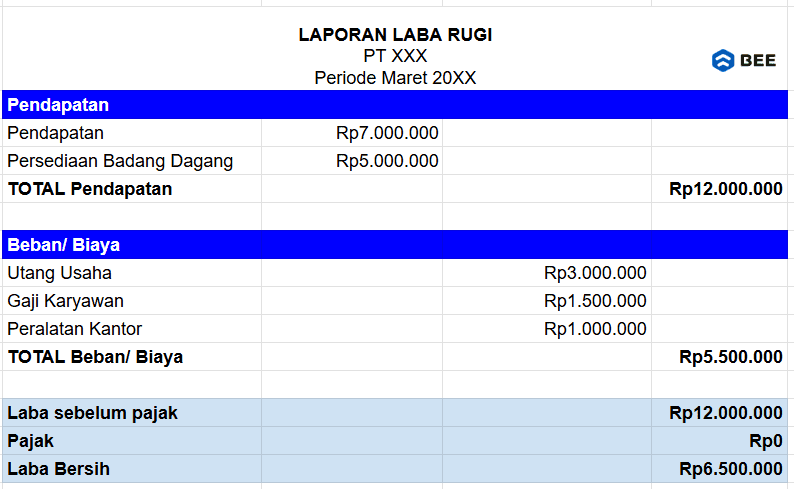

Dari buku besar tadi kita bisa membuat laporan laba rugi. Kenapa sebelum membuat laporan neraca harus membuat laporan laba rugi dahulu? Karena laporan laba rugi memberikan informasi mengenai hasil operasional perusahaan selama periode tertentu.

Laporan ini mencatat pendapatan, beban, dan laba atau rugi yang dihasilkan, yang kemudian mempengaruhi saldo akun-ekuitas pada neraca. Laba atau rugi bersih yang diperoleh dari laporan laba rugi akan mempengaruhi akun Modal atau Ekuitas di neraca, khususnya pada bagian Laba Ditahan.

Bagaimana cara membuat laporan laba rugi yang baik dan benar? Cek artikel di bawah ini.

Baca Juga: Cara Membuat Laporan Laba Rugi dan Contohnya

Dan, berikut laporan laba rugi dari contoh transaksi di atas!

Setelah itu, menyusun laporan laba rugi untuk mengetahui jumlah laba, jika ada modal maka membuat laporan perubahan modal terlebih dahulu (Credit: bee.id)

Setelah mendapatkan laba bersih dari laporan laba rugi, langkah selanjutnya adalah menyusun laporan neraca, dengan cara mengklasifikasikan dan mencatat akun-akun yang ada dalam laporan keuangan berdasarkan kategori aset, liabilitas, dan ekuitas.

Setelah itu, jumlah total aset harus sama dengan jumlah total liabilitas dan ekuitas, karena laporan neraca mengikuti prinsip dasar akuntansi yaitu akun-akun dalam neraca harus seimbang.

Contoh Laporan Neraca Perusahaan Dagang Bentuk T (Credit: bee.id)

Contoh Laporan Neraca Perusahaan Dagang Bentuk Staffel (Credit: bee.id)

Dengan aplikasi pembukuan keuangan Beecloud, Anda dapat menyusun laporan neraca dengan mudah dan cepat, tanpa perlu khawatir lembur-lembur lagi, karena laporan tidak kunjung balance. Aplikasi ini dirancang untuk memudahkan pencatatan transaksi keuangan secara otomatis, baik untuk perusahaan dagang maupun jasa.

Dengan fitur yang lengkap, Beecloud membantu Anda mengelola aset, liabilitas, dan ekuitas secara terstruktur, serta memastikan laporan keuangan dibuat dengan praktis dan akurat. Masih ragu pakai Beecloud? Klik banner di atas dan dapatkan GRATIS uji coba sekarang juga!!