Membahas mengenai laporan keuangan tentu tidak asing lagi karena hampir seluruh pelaku usaha dan perusahan besar tentu membuat laporan keuangan setiap tahunnya. Penyajian laporan ini diatur dalam Pernyataan Standar Akuntansi Keuangan (PSAK), oleh karena itu setiap pengusaha wajib tahu bagaimana cara membuat laporan keuangan sesuai PSAK dengan baik .

Hal ini perlu dilakukan agar manajemen keuangan dalam sebuah perusahaan tertata dengan rapi dan bisa digunakan sebagai bahan evaluasi keuangan perusahaan. Nah, dalam artikel kali ini membahas lengkap laporan keuangan menurut PSAK terbaru mulai dari tujuan, fungsi, komponen dan pilar. Tentu hal ini memudahkan pekerjaan Anda dalam membuat laporan keuangan.

Pengertian Laporan Keuangan Menurut PSAK (Credit: bee.id)

Menurut Ikatan Akuntan Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK 01), laporan keuangan adalah laporan keuangan adalah penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Adapun penyajian laporan keuangan mencakup 5 komponen yakni: laporan posisi keuangan pada akhir periode, laporan laba rugi dan penghasilan komprehensif lain selama periode, laporan perubahan ekuitas selama periode, laporan arus kas selama periode dan catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi dan penjelasan lainnya.

Aturan penyajian laporan keuangan ini awalnya diatur dalam Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Namun, pada tahun 2025, SAK ETAP digantikan oleh Standar Akuntansi Keuangan Entitas Privat (SAK EP).

Perubahan ini bertujuan untuk memenuhi kebutuhan pelaporan keuangan entitas privat yang tidak memiliki akuntabilitas publik dan menerbitkan laporan keuangan untuk tujuan umum bagi pengguna eksternal

Apa saja bedanya? Anda bisa baca selengkapnya pada artikel di bawah ini!

BACA JUGA: Perbedaan SAK ETAP dan SAK EP

Sedangkan PSAK adalah singkatan dari pernyataan standar akuntansi keuangan yang mengatur prinsip-prinsip akuntansi yang harus diterapkan dalam penyusunan laporan keuangan di Indonesia. PSAK adalah disusun oleh Ikatan Akuntan Indonesia (IAI) dan berpedoman pada standar internasional (IFRS) agar laporan keuangan lebih transparan, akurat, dan dapat dibandingkan.

Salah satu jenis pernyataan standar akuntansi keuangan digunakan dalam menyusun laporan keuangan perusahaan adalah PSAK 1: Penyajian Laporan Keuangan.

Tujuan laporan keuangan sesuai PSAK yaitu memberikan informasi mengenai posisi keuangan sebuah perusahaan, mengetahui kinerja keuangan perusahaan, mengetahui arus kas entitas. Selain itu, ada beberapa tujuan dan manfaat lain dari laporan ini, diantaranya adalah sebagai berikut:

Salah satu tujuan dibuatnya laporan keuangan adalah untuk menyajikan informasi yang bermanfaat bagi pengguna dalam mengambil keputusan ekonomi.

Informasi yang disajikan dalam laporan keuangan itu sendiri harus mencerminkan keadaan keuangan perusahaan secara akurat, termasuk aset, liabilitas, ekuitas, pendapatan, dan beban.

Dengan demikian, para pemangku kepentingan dapat membuat keputusan yang lebih tepat berdasarkan kondisi aktual perusahaan.

Selain itu, laporan ini juga dibuat untuk menyediakan data yang digunakan untuk menilai kinerja perusahaan, baik buruknya keuangan suatu perusahaan dapat dilihat dari laporan ini.

Pemilik bisnis, investor, dan manajemen dapat melihat laporan keuangan untuk mengetahui apakah perusahaan berhasil mencapai target keuangan yang telah ditetapkan.

Hal ini mencakup penilaian terhadap profitabilitas, efisiensi operasional, serta pertumbuhan bisnis dalam jangka waktu tertentu.

Tidak hanya berguna bagi manajemen internal, tetapi juga bagi investor, kreditor, dan pihak eksternal lainnya. Laporan keuangan secara keseluruhan juga berguna dalam proses pengambilan keputusan.

Dengan laporan keuangan yang transparan, mereka dapat mengambil keputusan yang lebih baik, misalnya dalam menentukan apakah mereka akan berinvestasi, memberikan pinjaman, atau menjalin kerja sama dengan perusahaan tersebut.

Seperti yang sudah dijelaskan sebelumnya,m jika laporan keuangan sesuai PSAK memiliki 5 komponen laporan keuangan dengan fungsinya masing-masing dalam memberikan gambaran menyeluruh mengenai kondisi dan kinerja keuangan perusahaan.

Berikut adalah penjelasan lengkapnya:

Berdasarkan proses urutan penyusunannya, ada laporan laba rugi yakni laporan yang menginformasikan kinerja keuangan perusahaan atau bisnis dalam menghasilkan keuntungan, termasuk kemampuan menghasilkan laba dan pengaruh transaksi yang tidak tercermin dalam laba rugi.

Adapun isi laporan keuangan laba rugi diantaranya adalah sebagai berikut:

Akun apa saja yang biasanya ada di laba rugi? Akun pendapatan, akun beban, laba dan rugi (Credit: bee.id)

Sedangkan untuk menyusun laporan keuangan laba rugi dapat dilakukan dengan dua metode yakni;

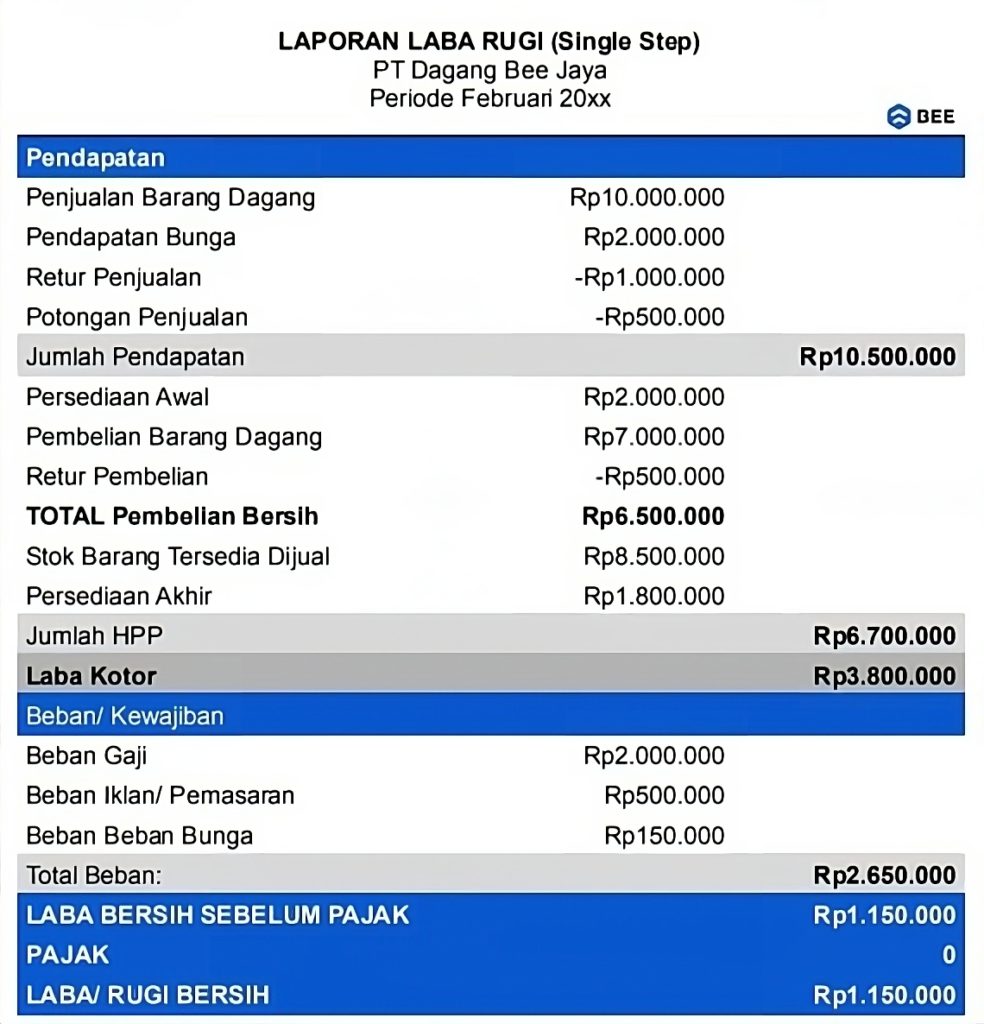

Metode single step menyajikan semua pendapatan dalam satu kelompok dan semua beban dalam kelompok lain, lalu menghitung laba bersih dengan mengurangkan total beban dari total pendapatan.

Contoh Laporan Laba Rugi Single Step (Credit: bee.id)

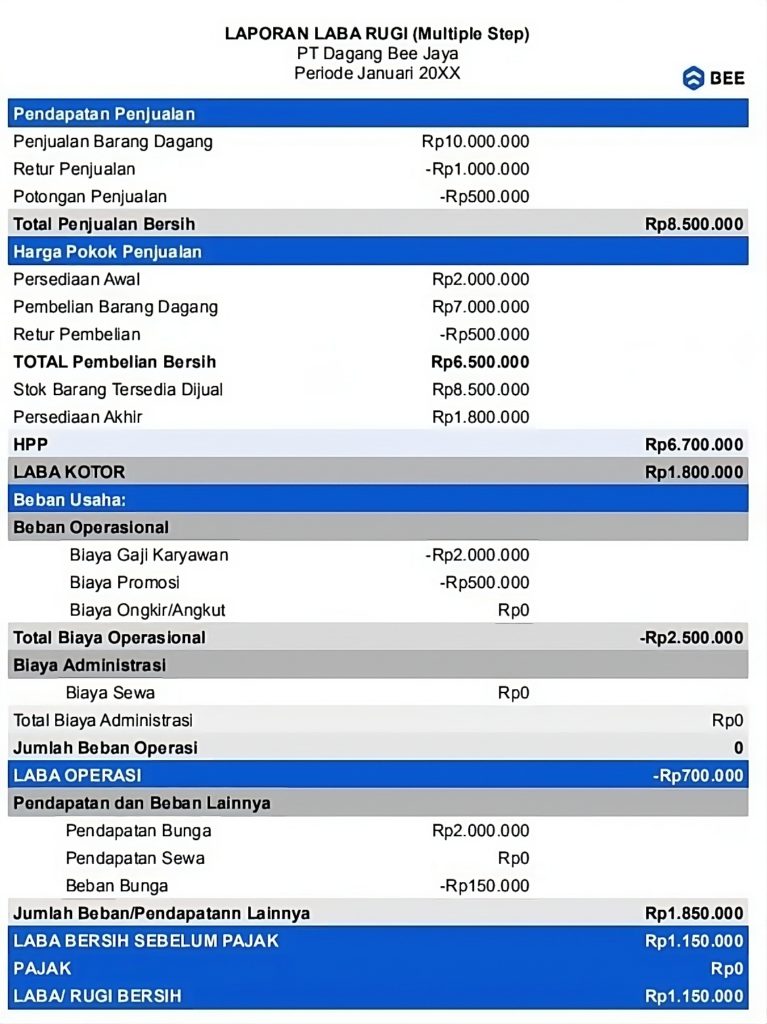

Sedangkan metode multiple step penyajiannya dilakukan dengan memisahkan pendapatan dan beban menjadi beberapa kategori, yaitu pendapatan dan beban operasional serta non-operasional.

Contoh Laporan Laba Rugi Perusahaan Dagang Multiple Step (Credit: bee.id)

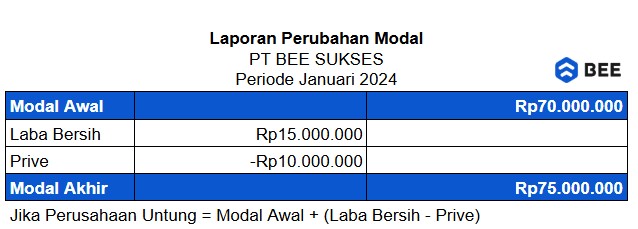

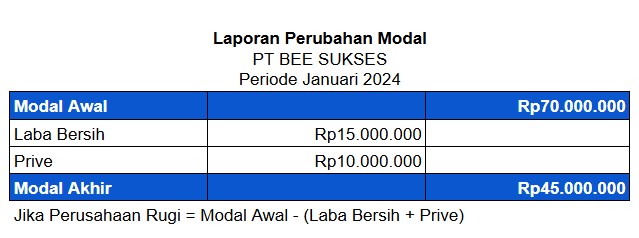

Kemudian ada laporan perubahan modal atau ekuitas, dari laporan keuangan ini perusahaan akan tahu apa saja faktor yang mempengaruhi perubahan ekuitas, seperti laba bersih, distribusi dividen, dan transaksi dengan pemilik.

Dimana, dalam laporan ini menunjukkan perubahan ekuitas pemilik selama periode tertentu, termasuk laba ditahan, penambahan modal, dan distribusi kepada pemilik.

Dalam proses penyusunanya, ada dua rumus yang bisa digunakan sesuai dengan kondisi usaha, apakah usaha sedang untung atau sedang rugi. Karena ini juga, laporan perubahan modal dibuat setelah laporan laba rugi telah diselesaikan terlebih dahulu.

BACA JUGA: Urutan Penyusunan Laporan Keuangan Berdasarkan Siklusnya

Contoh Laporan Perubahan Modal Perusahaan Jika Laba Untung (Credit: bee.id)

Contoh Laporan Perubahan Modal Perusahaan Jika Rugi (Credit: bee.id)

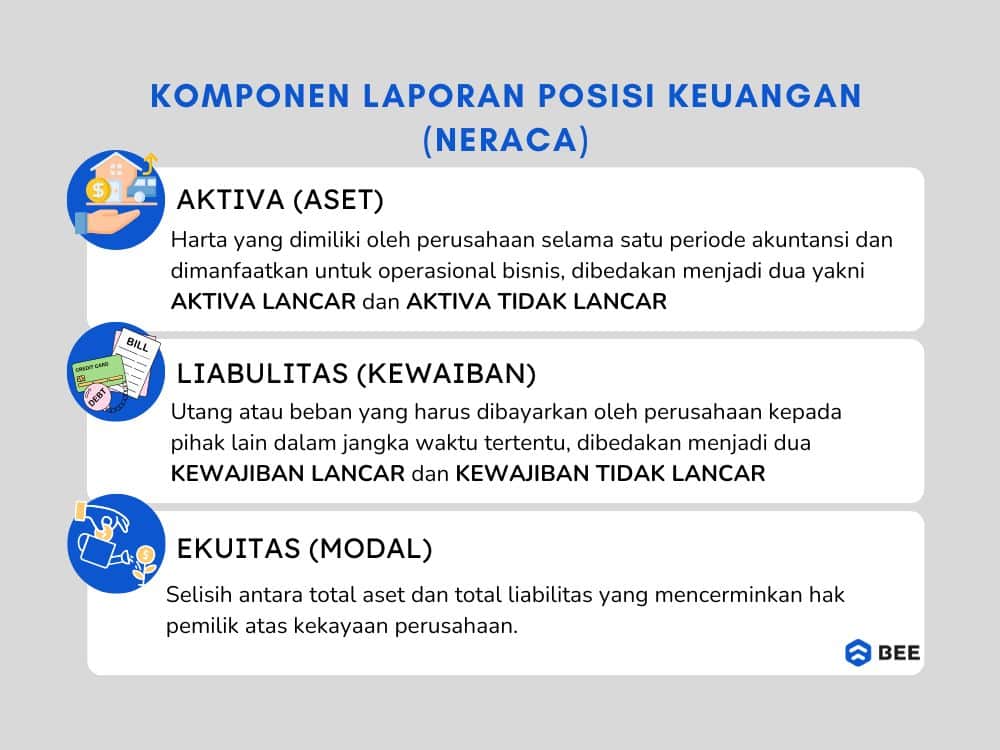

Kemudian ada laporan neraca yang disebut juga sebagai laporan posisi keuangan, laporan ini digunakan untuk mengetahui kondisi dan informasi keuangan perusahaan mengenai sumber daya yang dimiliki perusahaan (aset), kewajiban yang harus dipenuhi (liabilitas), dan klaim pemilik terhadap aset tersebut (ekuitas).

Seperti penjelasan di atas, jika laporan posisi keuangan memiliki 3 komponen utama, yakni aktiva atau aset, kewajiban atau liabilitas dan ekuitas atau modal. Berikut penjelasannya:

3 komponen neraca keuangan, yakni: aset, kewajiban dan modal (Credit: bee.id)

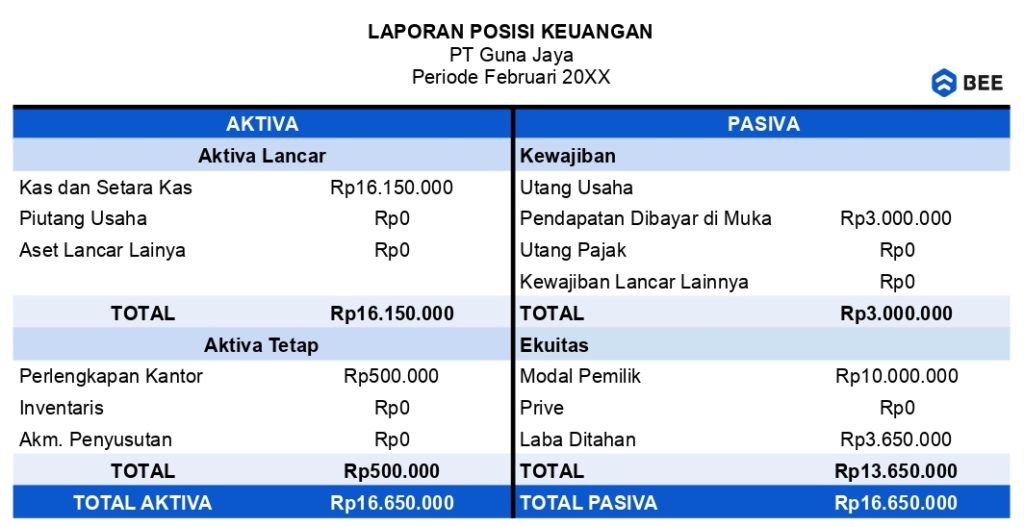

Untuk menyusun laporan keuangan neraca, Anda bisa menggunakan dua model atau bentuk, yakni:

Bentuk Skontro atau bentuk akun T adalah format neraca yang disusun secara horizontal dengan dua sisi utama. Dimana, aset dicatat di sisi kiri, sedangkan kewajiban dan modal dicatat di sisi kanan.

Contoh Laporan Posisi Keuangan (neraca) Bentuk Skonto (Credit: bee.id)

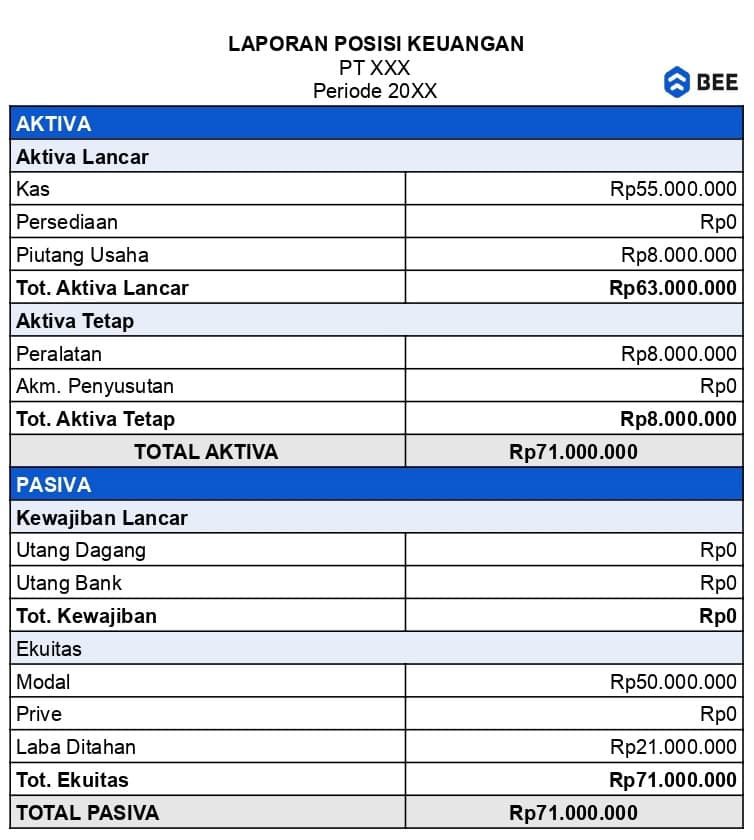

Sedangkan bentuk staffel adalah format laporan posisi keuangan yang disusun secara vertikal dengan urutan aset, kewajiban dan ekuitas.

Contoh Laporan Posisi Keuangan Bentuk Staffel (Credit: bee.id)

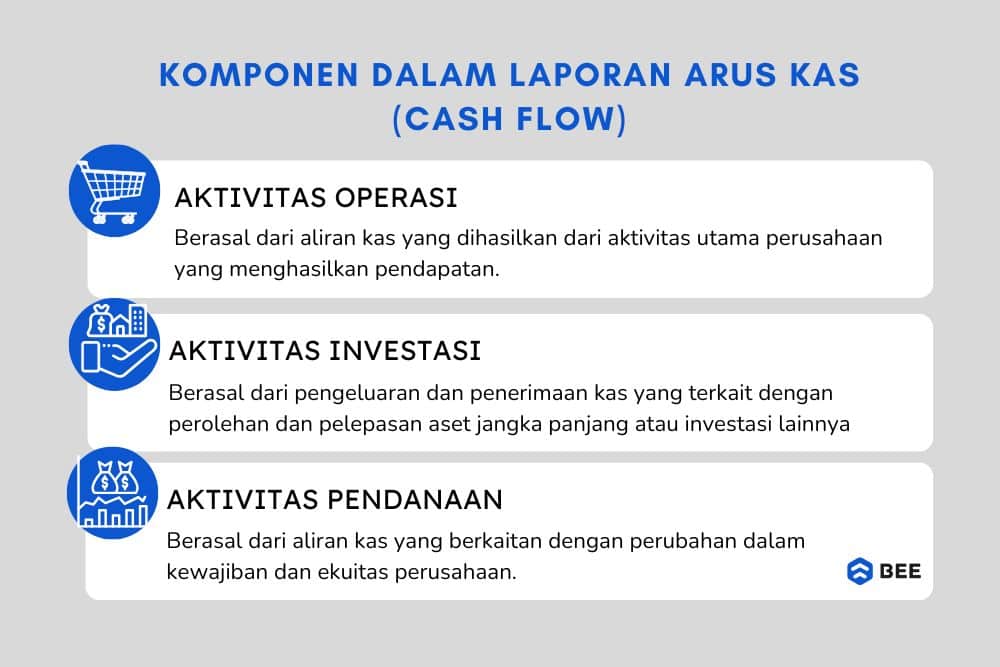

Kemudian ada laporan arus kas, yakni laporan keuangan yang sering digunakan para pengusaha untuk memantau arus kas masuk dan arus kas keluar bisnis mereka, dengan demikian keuangan akan lebih terpantau dan terhindar dari kebocoran.

Adapun arus kas yang dicatat dan dilaporkan dalam laporan arus kas adalah sebagai berikut:

Laporan Cash Flow Terdiri dari 3 Komponen, yakni Aktivitas Investasi, Pendanaan dan Operasi (Credit: bee.id)

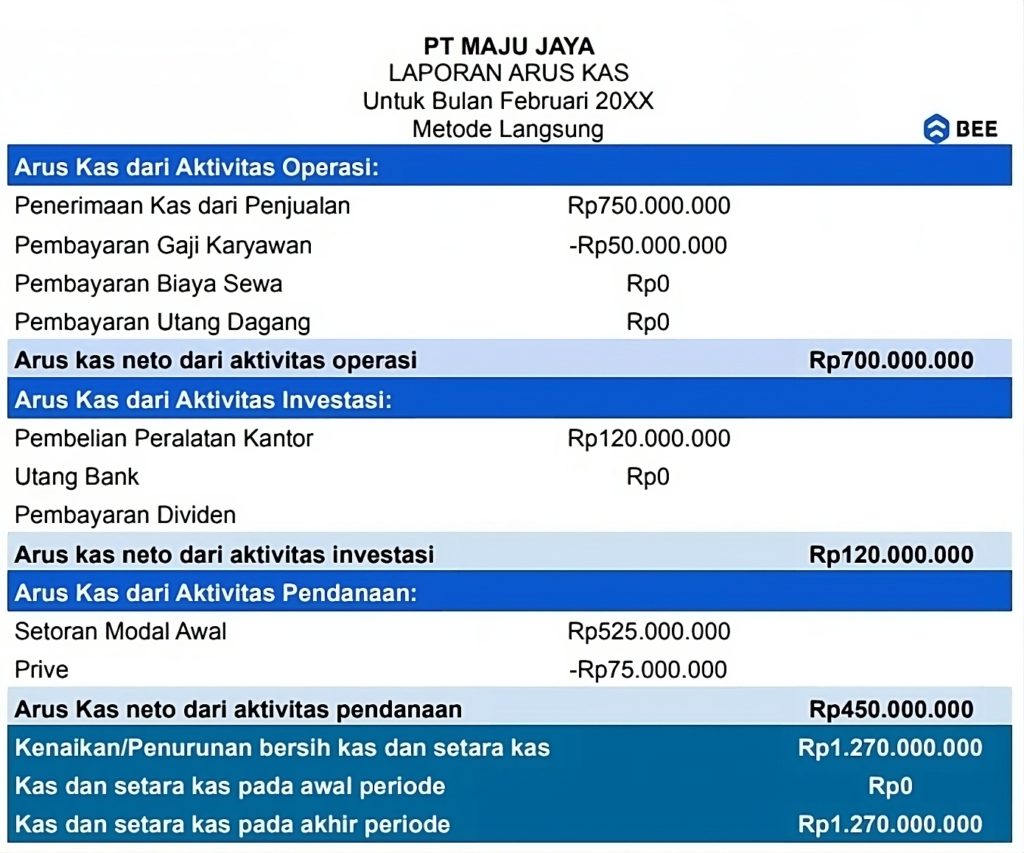

Untuk membuat laporan keuangan arus kas, Anda bisa menggunakan dua metode, yakni metode langsung dan metode tidak langsung:

Metode langsung menyajikan arus kas dari aktivitas operasi dengan menunjukkan secara langsung penerimaan dan pengeluaran kas utama perusahaan. tanpa perlu melakukan penyesuaian pada laporan laba rugi.

Contoh Laporan Arus Kas Metode Langsung (Credit: bee.id)

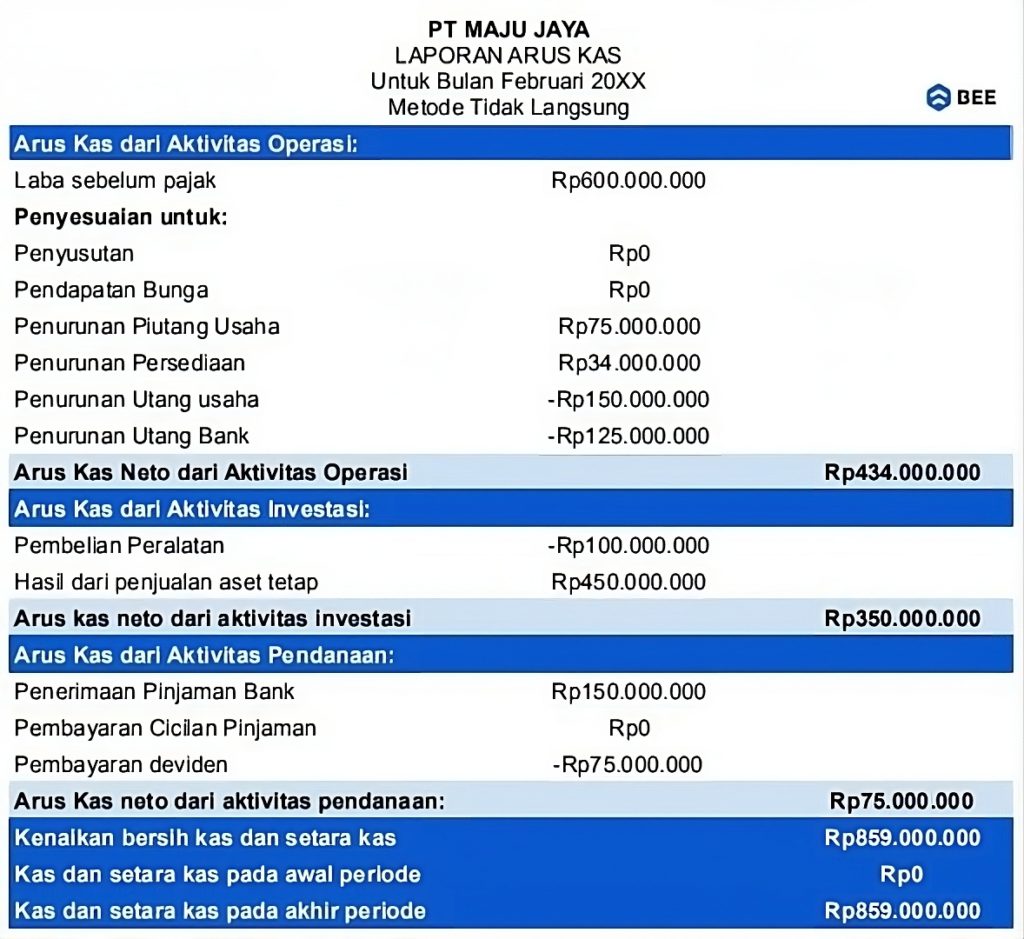

Sedangkan metode tidak langsung menyajikan arus kas dari aktivitas operasi dengan menyesuaikan laba bersih dari laporan laba rugi, lalu menambahkan atau mengurangi unsur yang tidak melibatkan arus kas.

Contoh Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Terakhir ada catatan atas laporan keuangan, yakni laporan yang disusun untuk menjelaskan data angka dari laporan keuangan yang telah dibuat sebelumnya.

Catatan atas laporan keuangan ini bertujuan untuk memberikan informasi tambahan dan penjelasan lebih rinci mengenai angka-angka yang terdapat dalam laporan keuangan utama, seperti neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kas, termasuk kebijakan akuntansi yang digunakan.

Meskipun memiliki 5 komponen, laporan keuangan yang lazim digunakan oleh UMKM hanya ada 3, yakni laporan laba rugi, laporan posisi keuangan atau neraca dan laporan arus kas.

Ada butuh format laporan keuangan excel sederhana? Klik ikon di bawah ini!

Dalam membuat laporan keuangan menurut PSAK terbaru tentu terdiri 5 komponen. Oleh karena itu untuk memudahkan pembuatan laporan akuntansi perusahaan, anda membutuhkan aplikasi pembukuan keuangan Beecloud. Klik banner di atas dan dapatkan gratis uji coba sekarang juga!

Dengan menggunakan software tentu Anda jauh lebih mudah, cepat serta praktis dalam membuat laporan keuangan sesuai SAK. Selain itu, manajemen waktu juga lebih tertata dan produktif karena membutuhkan waktu tidak lama untuk membuat laporan keuangan yang sesuai PSAK. Anda pun bisa melakukan kegiatan bermanfaat untuk mengembangkan usaha.

Dari penjelasan di atas tentu Anda sudah mengenali bahwa laporan keuangan harus dibuat berdasarkan sesuai PSAK. Hal ini bertujuan agar laporan keuangan sesuai dengan standar dan valid. Mengingat laporan keuangan sendiri berfungsi untuk mengetahui kondisi usaha, sebagai bahan perbaikan, dan bisa menjadi pertanggungjawaban perusah