Dalam dunia akuntansi, ada satu laporan keuangan yang disebut dengan laporan neraca, Laporan neraca ini dibuat untuk memberikan gambaran menyeluruh mengenai posisi keuangan suatu entitas pada suatu titik waktu tertentu.

Laporan ini memuat informasi tentang aset, kewajiban, dan ekuitas pemilik, yang sangat penting untuk mengevaluasi stabilitas finansial dan kesehatan perusahaan. Dengan laporan neraca, para pemangku kepentingan seperti manajer, investor, dan kreditor dapat membuat keputusan yang lebih tepat mengenai kelangsungan dan potensi pertumbuhan bisnis.

Bagaimana cara membuatnya? Baca selengkapnya pada artikel di bawah ini:

Laporan neraca keuangan disebut juga dengan balance sheet, dimana menurut Hery (2006), laporan neraca adalah laporan sistematis yang menggambarkan posisi aktiva, kewajiban dan ekuitas sebuah perusahaan pada periode tertentu. Bertujuan untuk memberikan informasi mengenai posisi keuangan sebuah perusahaan tersebut, karena itu juga, laporan neraca dikenal juga dengan laporan posisi keuangan.

Dengan menganalisis laporan neraca, berbagai pihak yang berkepentingan, seperti investor, kreditor, dan manajer, dapat memahami sejauh mana perusahaan mengelola aset dan kewajibannya, serta bagaimana ekuitas pemiliknya terdistribusi.

Laporan neraca ini memiliki bagian yang seimbang, dimana di sisi kiri memuat aktiva yang mencerminkan aktiva perusahaan, sedangkan di sisi kanan memuat tentang kewajiban dan ekuitas yang dimiliki pemilik atas sumber daya tersebut.

Kesimbangan ini mencerminkan prinsip dasar akuntansi, yaitu bahwa total aktiva harus selalu sama dengan total kewajiban dan ekuitas, yang dikenal dengan persamaan dasar akuntansi sebagai berikut:

Aset = Kewajiban + Ekuitas

Selain itu, hal ini juga dapat digunakan untuk memastikan bahwa setiap sumber daya yang dimiliki oleh perusahaan berasal dari dua sumber utama: utang atau kewajiban dan modal dari pemilik, yang memberikan gambaran yang jelas tentang struktur pembiayaan perusahaan.

Berikut beberapa fungsi laporan keuangan neraca untuk bisnis:

Laporan neraca memberikan gambaran yang jelas mengenai kondisi keuangan perusahaan pada suatu periode tertentu. Dengan memeriksa neraca, pihak manajemen, investor, dan kreditor dapat menilai apakah perusahaan memiliki aset yang cukup untuk menutupi kewajibannya dan apakah perusahaan berada dalam posisi keuangan yang sehat atau berisiko.

Dengan melihat komposisi aktiva dalam neraca, perusahaan dapat mengetahui bagaimana sumber daya yang dimilikinya terdistribusi, baik itu berupa aset lancar yang mudah dicairkan atau aset tetap yang berjangka panjang, serta evaluasi terhadap pengelolaannya.

Selain itu, neraca membantu dalam memahami bagaimana perusahaan dibiayai, apakah sebagian besar berasal dari modal sendiri (ekuitas) atau utang (kewajiban). Hal ini penting untuk menilai risiko keuangan perusahaan dan kelayakan dalam jangka panjang.

Tidak hanya itu saja, neraca ini juga memungkinkan pemantauan perkembangan bisnis dari waktu ke waktu. Perubahan dalam aset, kewajiban, dan ekuitas dapat memberikan wawasan tentang kinerja dan arah pertumbuhan perusahaan.

Terakhir, neraca dapat digunakan untuk menganalisis hubungan antara aset dan kewajiban yang dimiliki perusahaan, yang pada gilirannya membantu untuk mengukur potensi laba dan risiko yang dihadapi oleh perusahaan.

Salah satu kelemahan dari laporan neraca adalah nilai historis yang reliabel namun tidak mencerminkan nilai pasar saat ini (Credit: Freepik.com)

Meskipun laporan keuangan neraca memiliki banyak manfaat, laporan ini juga memiliki beberapa keterbatasan serius yang perlu dipahami oleh para pengguna informasi keuangan.

Mengutip dari laman rmriadi.yolasite.com, ada 6 keterbatasan laporan keuangan neraca, diantaranya adalah sebagai berikut:

Sebagian besar aktiva dan kewajiban dalam neraca dicatat berdasarkan biaya historis atau harga perolehan. Hal ini menyebabkan informasi yang terdapat dalam neraca lebih reliabel dalam hal keakuratan pencatatan biaya, namun tidak mencerminkan nilai pasar saat ini.

Nilai wajar yang lebih relevan untuk penilaian perusahaan tidak tercermin dalam neraca, sehingga neraca bisa memberikan gambaran yang kurang akurat mengenai posisi keuangan perusahaan saat ini.

Baca Juga: Historical Cost Adalah Nilai Historis Transaksi, Ini Penjelasannya

Dalam penyusunan neraca, banyak pos yang memerlukan estimasi dan pertimbangan. Misalnya, masa manfaat suatu aktiva, jumlah piutang yang tak tertagih, dan jumlah beban garansi yang harus dicadangkan.

Estimasi ini dapat menghasilkan angka yang berbeda-beda dan tergantung pada kebijakan akuntansi yang diterapkan oleh perusahaan, yang menambah elemen ketidakpastian dalam laporan.

Banyak sumber daya yang memiliki nilai penting bagi perusahaan, seperti keterampilan sumber daya manusia, reputasi merek, atau hubungan pelanggan, tidak tercatat dalam neraca karena tidak dapat diukur atau dicatat secara objektif. Hal ini menyebabkan neraca tidak sepenuhnya mencerminkan seluruh potensi dan kekuatan yang dimiliki oleh perusahaan.

Ketidakstabilan nilai tukar dapat mempengaruhi laporan neraca, terutama untuk perusahaan yang beroperasi di berbagai negara. Neraca tidak selalu dapat menyesuaikan daya beli yang konstan terhadap perubahan nilai tukar atau inflasi, yang menyebabkan ketidakakuratan dalam nilai aktiva dan kewajiban yang dilaporkan.

Tidak semua perusahaan mengklasifikasikan dan melaporkan elemen-elemen dalam neraca dengan cara yang sama. Perbedaan dalam klasifikasi dan pengelompokan pos-pos dalam neraca dapat menyulitkan perbandingan antar perusahaan dan mengurangi nilai analisis yang bisa diambil dari laporan tersebut.

Beberapa perusahaan menggunakan pendanaan di luar neraca untuk menghindari pelaporan kewajiban yang besar dalam neraca. Hal ini menjadi masalah serius, karena informasi mengenai kewajiban atau risiko yang sebenarnya dimiliki perusahaan tidak terlihat dalam laporan neraca.

Salah satu contoh skandal akuntansi yang melibatkan penggunaan teknik pendanaan off-balance-sheet adalah skandal Enron.

Laporan keuangan neraca terdiri dari 3 komponen, yakni aset/ aktiva, kewajiban dan modal, berikut penjelasannya:

Aktiva adalah harta yang dimiliki perusahaan dan memiliki nilai manfaat di masa depan. Komponen dibagi menjadi dua kategori:

Kewajiban adalah utang atau tanggung jawab perusahaan untuk membayar pihak ketiga dalam periode tertentu. Komponen dibagi menjadi dua kategori:

Modal atau ekuitas adalah kekayaan perusahaan yang dimiliki oleh pemilik setelah dikurangi dengan kewajiban. Komponen ini dapat bertambah atau berkurang tergantung pada kinerja perusahaan dan keputusan pemilik. Komponen modal dalam laporan neraca meliputi:

Laporan neraca bisa dibuat dengan dua bentuk, yakni laporan keuangan neraca bentuk staffel dan skontro (T).

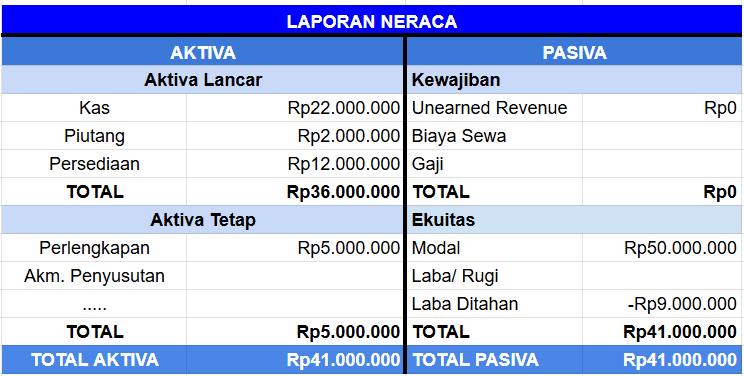

Contoh neraca keuangan bentuk skontro (T) (Credit: bee.id)

Pada laporan keuangan neraca bentuk skontro, aktiva dicatat di sebelah kiri (debet), sedangkan hutang dan modal dicatat di sebelah kanan (kredit). Struktur ini digunakan untuk menggambarkan keseimbangan antara sumber daya yang dimiliki perusahaan (aktiva) dengan kewajiban dan ekuitas yang mendanainya.

Pembagian ini memperlihatkan hubungan yang jelas antara apa yang dimiliki oleh perusahaan (aktiva) dan bagaimana perusahaan membiayai kepemilikan tersebut, apakah melalui utang (kewajiban) atau melalui modal yang disetor oleh pemilik (ekuitas).

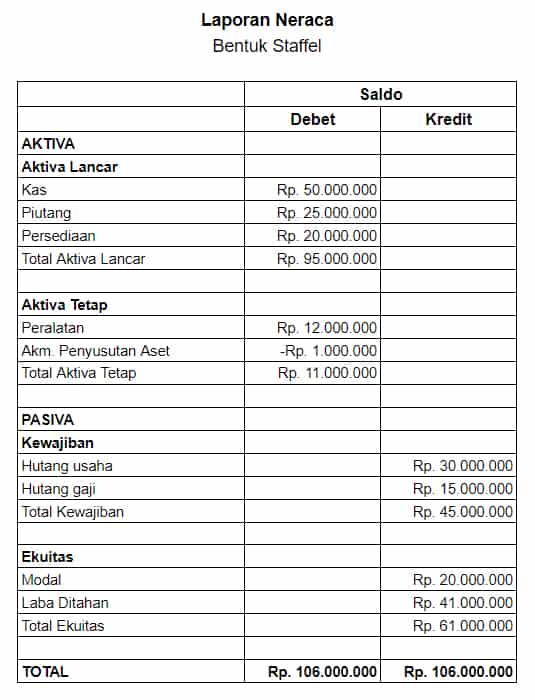

Contoh Laporan Neraca Bentuk Staffel

Sedangkan pada laporan keuangan neraca bentuk staffel, aktiva terletak di bagian atas, kemudian di bagian bawah diikuti dengan kewajiban atau hutang, yang dibagi menjadi hutang jangka pendek dan hutang jangka panjang, serta modal.

Dalam format ini, aktiva dan kewajiban disajikan secara berurutan, di mana aktiva menunjukkan harta yang dimiliki perusahaan, sementara kewajiban dan modal menunjukkan bagaimana perusahaan membiayai aset tersebut, baik melalui utang maupun ekuitas.

Berikut beberapa tahapan dan proses penyusunan laporan keuangan neraca:

Mulailah dengan mencatat semua transaksi ekonomi perusahaan ke dalam jurnal. Transaksi ini mencakup kegiatan keuangan seperti pembelian, penjualan, pembayaran utang, dan penerimaan pendapatan. Setiap transaksi dicatat sesuai dengan prinsip akuntansi yang berlaku.

Setelah mencatat transaksi di jurnal, langkah berikutnya adalah memposting data tersebut ke dalam buku besar. Buku besar berisi akun-akun yang mewakili pos-pos dalam laporan keuangan, seperti kas, piutang, persediaan, utang, dan modal. Langkah ini bertujuan untuk mengelompokkan transaksi berdasarkan kategori yang sesuai.

Setelah buku besar selesai, susun laporan laba rugi untuk mengetahui hasil operasional perusahaan selama periode tertentu. Laporan laba rugi mencakup pendapatan dan beban yang dihasilkan, yang kemudian dihitung untuk mendapatkan laba bersih atau rugi bersih.

Gunakan informasi dari laporan laba rugi untuk menyusun laporan perubahan modal. Laporan ini menunjukkan bagaimana modal pemilik berubah selama periode tertentu, termasuk penambahan dari laba bersih atau pengurangan dari pengambilan pribadi (prive) dan faktor lainnya.

Setelah menyelesaikan empat tahap diatas, laporan neraca dapat disusun. Data yang digunakan diambil dari buku besar, laporan laba rugi, dan laporan perubahan modal. Langkah ini memastikan bahwa nilai laba bersih yang dihitung di laporan laba rugi telah ditambahkan ke dalam modal pemilik di laporan neraca.

Pada laporan neraca, pisahkan pos-pos keuangan menjadi tiga bagian utama:

Anda juga bisa membuat laporan keuangan dengan menggunakan aplikasi pembukuan keuangan Beecloud. Aplikasi ini dapat membantu Anda menyusun laporan keuangan secara otomatis, cepat, dan akurat, tanpa perlu rumit menghitung secara manual.

Mulai dari mencatat transaksi secara real time, menyusun laporan keuangan lengkap dari laba rugi, arus kas hingga neraca yang bisa diakses dari mana saja dan kapan saja. Klik banner di bawah ini dan dapatkan gratis uji coba sekarang juga!

Untuk lebih mudah Anda dalam memahami bagaimana cara menyusun laporan keuangan neraca, Anda bisa mengikuti contoh kasus di bawah ini:

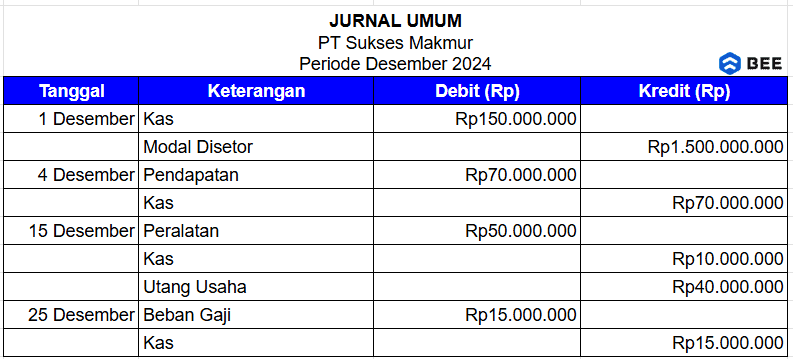

PT Sukses Makmur adalah perusahaan dagang yang menjual barang elektronik. Berikut adalah data transaksi selama bulan Desember 2024:

Dari contoh kasus di atas, maka penyusunan laporan neracanya adalah sebagai berikut:

Langkah pertama dalam menyusun neraca keuangan adalah dengan membuat jurnal umum terlebih dahulu (Credit: Bee.id)

Berikut adalah jurnal transaksi yang dicatat selama bulan Desember 2024:

Selanjutnya, memindahkan ringkasan saldo ke buku besar per akhir bulan Desember:

Selanjutnya, transaksi yang ada di jurnal umum akan diposting ke buku besar (Credit: Bee.id)

Lampiran laporan laba rugi per Desember 2024:

Kemudian, membuat laporan laba rugi untuk mengetahui nilai laba yang dihasilkan perusahaan dalam periode akuntansi tersebut (Credit: bee.id)

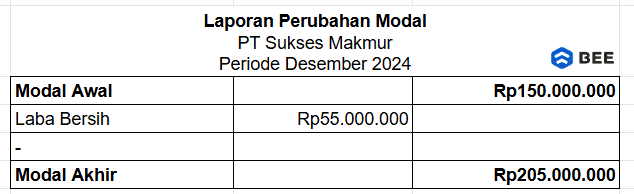

Selanjutnya susun laporan perubahan modal per Desember 2024:

Contoh laporan perubahan modal, untuk mengetahui perbandingan modal awal perusahaan dan modal di akhir periode (Credit: Bee.id)

Nah, terakhir adalah proses penyusunan laporan neraca:

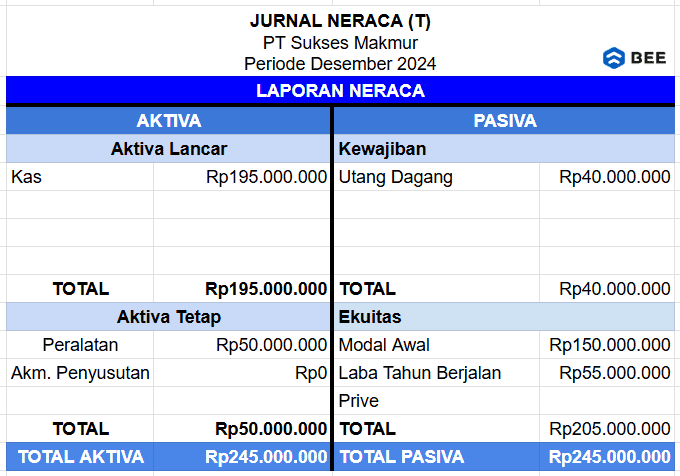

#Laporan Neraca T

Contoh neraca keuangan perusahaan yang disusun dengan format T (Credit: bee.id)

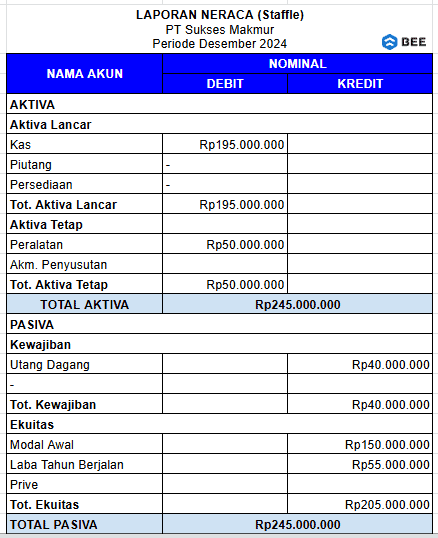

#Laporan Neraca Staffel

Contoh neraca keuangan perusahaan yang disusun dengan format Staffel (Credit: bee.id)

Analisis Laporan Neraca adalah proses evaluasi terhadap laporan keuangan perusahaan untuk memahami posisi keuangan suatu entitas pada titik waktu tertentu, khususnya melalui aset, kewajiban, dan ekuitas. Tujuan dari analisis ini adalah untuk memberikan wawasan yang lebih dalam mengenai likuiditas, solvabilitas, dan kesehatan finansial perusahaan.

Kemampuan perusahaan untuk memenuhi kewajiban jangka pendek dengan menggunakan aset lancar yang dimiliki. Salah satu indikator yang digunakan untuk menganalisis likuiditas adalah Current Ratio (rasio lancar), yang dihitung dengan membandingkan total aset lancar dengan total kewajiban lancar.

Rumus Current Ratio: Aset Lancar/ Kewajiban Lancar

Dimana, rasio ini menunjukkan seberapa mampu perusahaan memenuhi kewajiban jangka pendeknya dengan aset lancar yang dimiliki. Nilai rasio yang lebih besar dari 1 menandakan likuiditas yang sehat.

Baca Juga: Likuiditas Adalah: Pengertian, Jenis dan Cara Menganalisanya

Kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya. Debt to Equity Ratio (rasio utang terhadap ekuitas) adalah salah satu indikator solvabilitas yang digunakan untuk menilai apakah perusahaan mengandalkan utang atau ekuitas untuk membiayai asetnya.

Debt to Equity Ratio = Total Utang/Total Ekuitas

Rasio ini mengukur proporsi utang yang digunakan perusahaan dalam membiayai aktivitasnya dibandingkan dengan ekuitas yang dimiliki.

Meskipun tidak langsung terlihat dalam neraca, analisis neraca membantu untuk memahami bagaimana ekuitas tumbuh dari waktu ke waktu, yang dapat dipengaruhi oleh laba yang dihasilkan perusahaan. Laba bersih yang dihasilkan akan menambah ekuitas perusahaan.

Dengan menggunakan laporan neraca, perusahaan dapat dengan jelas tahu gambaran tentang kestabilan keuangan perusahaan dan kemampuan untuk mengelola sumber daya dan kewajiban. Dengan analisis yang tepat, pemilik perusahaan, investor, atau kreditor dapat membuat keputusan yang lebih baik mengenai kelangsungan dan potensi pertumbuhan perusahaan di masa depan.