Dalam dunia bisnis, terutama pada perusahaan manufaktur, pemahaman yang mendalam tentang laporan harga pokok produksi (HPP) menjadi kunci utama untuk mengelola dan mengoptimalkan kinerja operasional.

Laporan ini merupakan salah satu laporan keuangan yang penting bagi perusahaan manufaktur. Laporan ini menyajikan informasi mengenai biaya-biaya yang dikeluarkan perusahaan untuk menghasilkan produk.

Dalam artikel ini, kita akan menguraikan pengertian, tujuan, komponen-komponen, metode perhitungan, hingga langkah-langkah praktis dalam menyusunnya.

Menurut Ikatan Akuntansi Indonesia, laporan harga pokok produksi mencakup semua biaya bahan langsung, upah langsung, dan biaya produksi tidak langsung.

Istilah harga pokok produksi seringkali disebut sebagai biaya produksi dan menjadi cerminan total biaya produksi perusahaan dalam satu periode.

Dalam perspektif Investopedia, cost of goods sold atau harga pokok produksi juga melibatkan semua biaya langsung dan tidak langsung yang terkait dengan kegiatan produksi.

Pengertian Laporan Harga Pokok Produksi Menurut Para Ahli

Menurut penulis Hasen and Mowen (2009;06) dalam buku Akuntansi Manajemen, laporan harga pokok produksi (HPP) adalah gambaran total biaya barang yang diselesaikan dalam satu periode. Biaya tersebut secara khusus dibebankan pada barang yang telah diselesaikan, melibatkan biaya bahan langsung, upah langsung, dan overhead.

Ahmad Firdaus, seperti yang disampaikannya dalam jurnal Analisis Penentuan Harga Pokok Produksi pada PT. Dimembe Nyiur Agripro, menyatakan bahwa harga pokok produksi adalah biaya-biaya yang secara langsung terkait dengan proses produksi. Ini termasuk biaya bahan langsung dan biaya tenaga kerja langsung.

Gambar Ilustrasi Suasana Produksi (Credit Foto: freepik.com)

Laporan harga pokok produksi tidak hanya sekedar kumpulan angka dan perhitungan rumit. Di balik setiap detailnya, laporan ini memiliki tujuan-tujuan penting yang membantu perusahaan dalam mengelola keuangan dan membuat keputusan yang cerdas.

Salah satu tujuan utama dari laporan harga pokok produksi adalah untuk mengungkapkan sejauh mana biaya yang telah dikeluarkan dalam mengolah bahan baku menjadi barang jadi atau jasa yang siap dijual dan digunakan. Penentuan harga pokok ini menjadi landasan penting bagi pimpinan perusahaan karena memberikan petunjuk dan informasi vital dalam pengambilan keputusan.

Ini adalah 10 tujuan dari laporan harga pokok penjualan, yang diuraikan dengan rinci berdasarkan informasi dari Repository Ekuitas Tentang harga Pokok Produksi:

Laporan harga pokok produksi berperan sebagai dasar untuk mengevaluasi sejauh mana efisiensi perusahaan dalam mengelola biaya produksi.

Menjadi dasar penting dalam pembuatan kebijakan perusahaan. Pemimpin perusahaan menggunakan laporan ini sebagai panduan dalam merancang strategi dan mengambil keputusan terkait produksi.

Laporan harga pokok produksi juga berkontribusi dalam menilai aktiva perusahaan, membantu penyusun neraca dalam menilai nilai aset yang dimiliki perusahaan.

Menjadi landasan untuk menetapkan harga penawaran atau harga jual terhadap konsumen. Harga pokok produksi menjadi dasar yang penting untuk menetapkan harga yang kompetitif.

Menentukan nilai persediaan dalam neraca, khususnya harga pokok persediaan produk jadi.

Digunakan untuk menghitung harga pokok produksi dalam laporan laba rugi perusahaan, memberikan gambaran tentang keuntungan atau kerugian yang dihasilkan.

Sebagai alat evaluasi hasil kerja dalam proses produksi, memungkinkan perusahaan untuk memahami sejauh mana target produksi tercapai.

Memberikan pengawasan terhadap efisiensi biaya, terutama biaya produksi, sehingga perusahaan dapat mengidentifikasi area-area yang perlu ditingkatkan.

Menjadi dasar penting dalam pengambilan keputusan perusahaan, terutama terkait dengan kebijakan produksi dan investasi.

Digunakan untuk tujuan perencanaan laba, membantu perusahaan dalam menetapkan target laba yang realistis.

Pada Makalah University of Brawijaya, dijelaskan bahwa menurut Mulyadi (2001), laporan harga pokok produksi memiliki tiga kelompok besar komponen, yaitu Biaya Bahan Baku, Biaya Tenaga Kerja Langsung, dan Overhead Pabrik.

Biaya bahan baku adalah biaya yang terkait dengan bahan yang digunakan dan menjadi bagian integral dari produk jadi. Biaya ini dapat dengan mudah dilacak hingga ke tiap unit barang atau tahap produksi.

Oleh karena itu, biaya bahan baku dibebankan langsung pada setiap satuan hasil produk atau pada proses produksi tertentu (Supriyono, 1999).

Tenaga kerja langsung merujuk pada tenaga kerja yang terlibat secara langsung dalam proses mengubah bahan menjadi produk jadi. Biaya tenaga kerja langsung dapat dengan mudah dihubungkan atau dibebankan pada satuan hasil atau proses tertentu yang dilakukan oleh tenaga kerja tersebut.

Dalam konteks akuntansi perusahaan manufaktur, tenaga kerja langsung harus dibedakan dari tenaga kerja tidak langsung, yang digunakan dalam proses produksi tetapi tidak dapat dihubungkan dengan unit atau proses tertentu dan dianggap sebagai biaya overhead pabrik (Sunarto, 2003).

Baca Juga: Mengenal Akuntansi Biaya, Jenis, Unsur, Fungsi, dan Siklus

Biaya overhead pabrik mencakup semua biaya produksi selain biaya bahan langsung dan tenaga kerja langsung.

Biaya ini juga dikenal sebagai biaya produksi tidak langsung. Biaya overhead pabrik tidak termasuk biaya penjualan dan biaya administrasi dan umum, karena biaya-biaya tersebut tidak muncul dalam proses produksi.

Biaya produksi tidak langsung ini dicatat dalam rekening overhead pabrik, yang dapat berbeda antara perusahaan satu dengan yang lainnya.

Pemilihan nama rekening dan jumlah rekening yang digunakan bergantung pada sifat perusahaan dan informasi yang diinginkan oleh perusahaan (Sulastianingsih dan Zulkifli, 1999).

Pada dasarnya, metode perhitungan laporan harga pokok produksi adalah langkah-langkah untuk memasukkan unsur biaya ke dalam harga pokok produksi.

Dalam konteks ini, terdapat dua pendekatan utama: metode harga pokok penuh (Full Costing) dan metode harga pokok variabel (Variable Costing).

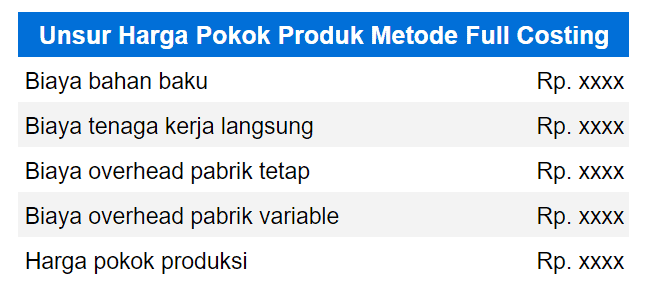

Menurut Mulyadi (2009), full costing atau absorption costing adalah pendekatan penentuan harga pokok produk yang mempertimbangkan semua unsur biaya produksi. Ini mencakup biaya bahan baku, biaya overhead pabrik, dan biaya tenaga kerja langsung, baik yang bersifat variabel maupun tetap.

Dari penjelasan di atas, dapat disimpulkan bahwa elemen-elemen biaya dasar produk menurut metode ini adalah sebagai berikut:

Komponen Harga Pokok Produk Metode Full Costing

Metode ini biasanya digunakan untuk keperluan penyusunan laporan keuangan yang ditujukan kepada pihak eksternal.

Laporan laba rugi yang dihasilkan dengan metode ini menekankan penyajian unsur biaya sesuai dengan hubungannya dengan fungsi pokok perusahaan, termasuk fungsi produk, pemasaran, administrasi, dan umum.

Baca Juga: Metode Harga Pokok Pesanan untuk Menentukan Harga Produk

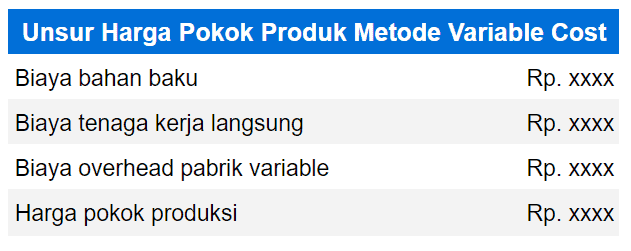

Metode harga pokok variabel, seperti yang dijelaskan oleh Mulyadi (2009), memasukkan unsur biaya produksi yang hanya bersifat variabel. Artinya, metode ini hanya memperhitungkan biaya-biaya yang berubah sejalan dengan perubahan volume kegiatan.

Dari penjelasan di atas, dapat disimpulkan bahwa elemen-elemen biaya dasar produk menurut metode ini adalah:

Komponen Harga Pokok Produk Metode Variable Cost

Biaya produksi yang bersifat tetap pada variabel costing dianggap sebagai biaya periodik dan dibebankan sepenuhnya sebagai biaya periode akuntansi dimana biaya tersebut terjadi. Metode ini lebih sering digunakan untuk keperluan manajemen dalam pengambilan kebijakan harga.

Baca Juga: Cara Menghitung HPP (Harga Pokok Penjualan) Mudah, Lengkap

Cara membuat dan menghitung harga pokok produksi perusahaan manufaktur melibatkan beberapa langkah yang perlu diperhatikan dengan cermat. Berikut adalah panduan langkah demi langkah untuk menghitungnya:

Rumus: Bahan Baku Terpakai = Saldo Awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Hitung biaya produksi lainnya seperti biaya tenaga kerja langsung dan biaya overhead produksi, yang melibatkan biaya-biaya tidak langsung seperti listrik, reparasi, pemeliharaan, dll.

Rumus: Total Biaya Produksi = Bahan Baku Yang Digunakan + Biaya Tenaga Kerja Langsung + Biaya Overhead Produksi - Persediaan Barang Dalam Proses Produksi Akhir

Rumus: Harga Pokok Produksi = Total Biaya Produksi + Persediaan Barang Dalam Proses Produksi Awal – Persediaan Barang Dalam Proses Produksi Akhir

Baca Juga: 4 Tahap dan Cara Menghitung Harga Pokok Produksi

Rumus: Harga Pokok Penjualan (HPP) = Harga Pokok Produksi + Persediaan Barang Awal – Persediaan Barang Akhir

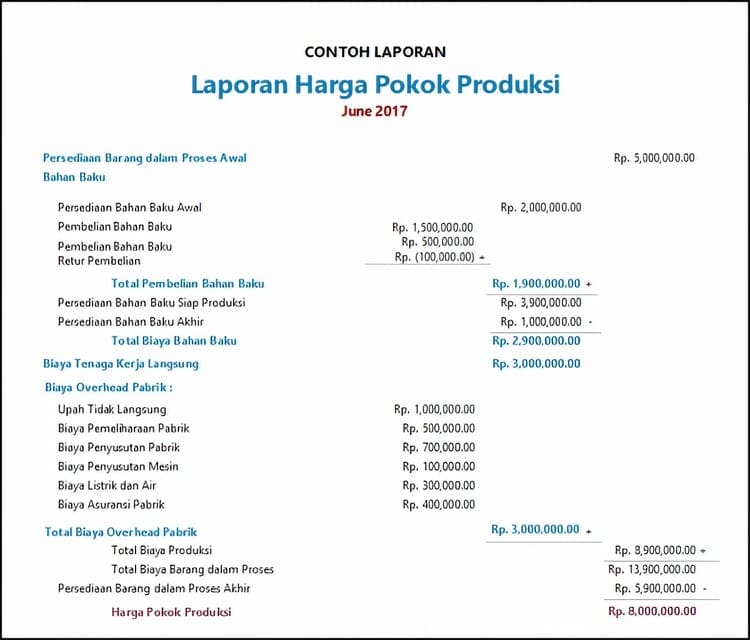

Berikut ini adalah contoh sederhana laporan harga pokok produksi untuk memberikan gambaran yang lebih jelas tentang bagaimana laporan ini dapat disusun:

Contoh Laporan Harga Pokok Produksi

Laporan harga pokok produksi adalah laporan yang penting bagi perusahaan, baik perusahaan manufaktur maupun perusahaan jasa. Laporan harga pokok produksi dapat digunakan untuk berbagai tujuan, seperti menentukan harga jual produk, mengevaluasi efisiensi produksi, dan memantau perkembangan biaya produksi.

Untuk menentukan harga jual produk, perusahaan perlu mengetahui berapa biaya yang dikeluarkan untuk menghasilkan produk tersebut. Laporan harga pokok produksi dapat memberikan informasi tersebut kepada perusahaan.

Untuk mengevaluasi efisiensi produksi, perusahaan dapat membandingkan harga pokok produksi aktual dengan harga pokok produksi standar. Jika harga pokok produksi aktual lebih tinggi dari harga pokok produksi standar, maka perusahaan perlu melakukan evaluasi untuk mencari tahu penyebabnya.

Untuk memantau perkembangan biaya produksi, perusahaan dapat membandingkan harga pokok produksi dari periode ke periode. Jika biaya produksi meningkat, maka perusahaan perlu melakukan langkah-langkah untuk mengendalikan biaya tersebut.

Berikut adalah beberapa tips untuk membuat laporan harga pokok produksi yang akurat:

Dengan membuat laporan harga pokok produksi yang akurat, perusahaan dapat mengambil keputusan yang tepat untuk meningkatkan kinerjanya.