Laporan harga pokok penjualan atau yang disebut dengan laporan HPP adalah dokumen keuangan yang berisi perhitungan total biaya yang dikeluarkan untuk memproduksi barang atau jasa yang telah terjual dalam suatu periode tertentu.

Harga pokok penjualan ada di laporan apa? HPP ada pada laporan laba rugi, HPP terdapat pada laporan laba rugi, tepatnya sebagai komponen yang mengurangi pendapatan kotor untuk mendapatkan laba kotor.

Dengan kata lain, HPP berperan sebagai elemen utama dalam menentukan seberapa besar keuntungan yang diperoleh dari penjualan setelah memperhitungkan biaya perolehannya. Lantas, bagaimana cara membuat laporan hpp ini? Simak penjelasannya di bawah ini!.

Menurut Novita, dkk (2022) dalam Sembiring, dkk (2023), harga pokok penjualan adalah beban atau biaya yang dikeluarkan perusahaan baik secara langsung maupun tidak langsung untuk menghasilkan barang dan jasa.

Sederhananya, sebelum Anda berjualan, Anda perlu memberi barang terlebih dahulu ke supplier, mulai dari memberi barang dagang, biaya ongkos kirim, mungkin juga ada biaya implementasinya. Nah, seluruh biaya yang dikeluarkan inilah yang disebut dengan hpp.

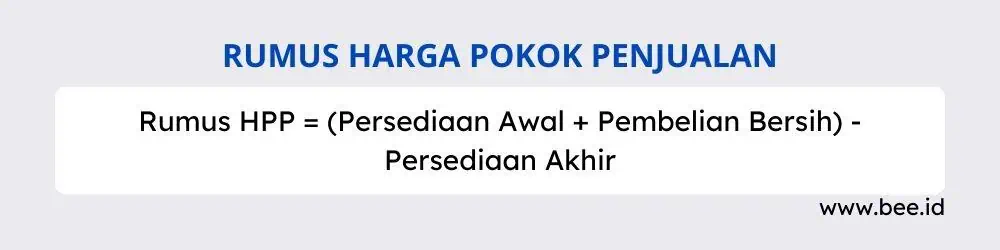

Lantas, harga pokok penjualan dalam laporan keuangan dicantumkan di mana? HPP dicatat dalam laporan laba rugi, sebagai salah satu unsur utama dalam perhitungan laba kotor. Andapun untuk menghitung hpp, Anda bisa menggunakan rumus berikut ini:

Rumus HPP = Persediaan Awal + Pembelian Bersih - Persediaan Akhir

Keterangan:

Berdasarkan rumusnya, hpp berisi 3 komponen, yakni persediaan awal barang dagang, pembelian bersih dan persediaan akhir barang dagang. Berikut penjelasan lengkapnya!

Komponen pertama adalah persediaan awal barang dagang, menurut Radiansyah, dkk (2023) persediaan awal adalah persediaan yang dimiliki perusahaan saat awal periode akuntansi. Nilai persediaan awal ini juga merupakan sisa stok dari akhir periode sebelumnya di laporan neraca saldo.

Selanjutnya ada pembelian bersih, pembelian bersih adalah total pembelian barang dagang yang akan dijual dalam satu periode pelaporan akuntansi. Penjualan bersih ini dapat dihitung dengan rumus berikut ini:

Pembelian Bersih = (Pembelian + Ongkir Pembelian (Jika Ada)) - (Retur Pembelian + Potongan Pembelian (diskon))

Sedangkan penjualan bersih adalah bagian dari salah satu pendapatan perusahaan, seperti retur pembelian, pembelian kotor, pengurangan harga ongkos kirim dan sejenisnya.

Terakhir adalah persediaan akhir barang dagang, yakni total persediaan barang dagang yang tersedia di akhir periode akuntansi. Saldo ini dapat diketahui neraca saldo setelah dilakukan penyesuaiannya.

Adapun untuk memastikan nilai persediaan akhir, Anda bisa menggunakan 3 metode pencatatan persediaan, yakni metode FIFO, LIFO, dan AVERAGE.

Menurut Stice dan Skousen (2009) dalam bukunya Akuntansi Intermediate, metode perhitungan nilai persediaan ada 3 yakni FIFO, LIFO, dan Average, berikut penjelasan lengkapnya:

Metode FIFO adalah metode dimana barang yang pertama kali masuk, maka barang tersebut lah yang pertama kali keluar. Dengan kata lain, persediaan yang tersisa di akhir periode adalah barang yang terakhir dibeli.

Untuk menghitung persediaan dengan metode FIFO, Anda bisa menggunakan rumus berikut ini:

Metode ini akan menghasilkan nilai tinggi dan berdampak pada nilai aktiva yang dibeli perusahaan. Tidak ada spesifikasi khusus jenis produk apa yang cocok untuk metode ini, karena semua sifat produk cocok dengan metode ini.

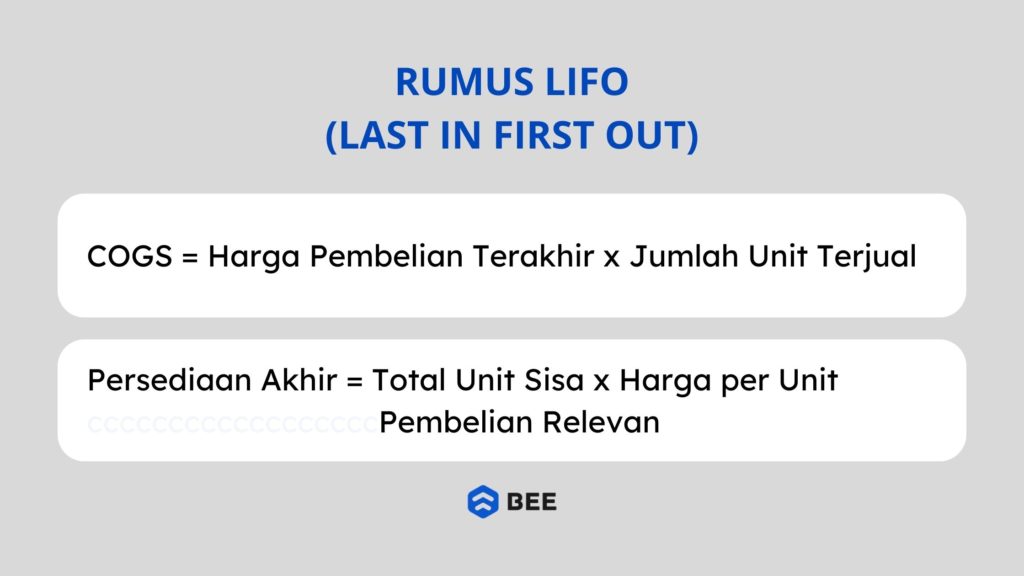

Kebalikan dari FIFO, metode LIFO adalah barang yang terakhir masuk adalah barang yang pertama kali keluar, sehingga persediaan akhir terdiri dari barang yang lebih dulu dibeli. Untuk menghitungnya Anda bisa menggunakan rumus berikut ini:

Metode ini sering digunakan saat harga barang meningkat karena menghasilkan HPP yang lebih tinggi, yang berarti laba kotor lebih rendah dan pajak yang dibayarkan juga lebih kecil. Sayangnya, IFRS tidak mengizinkan untuk menggunakan metode ini.

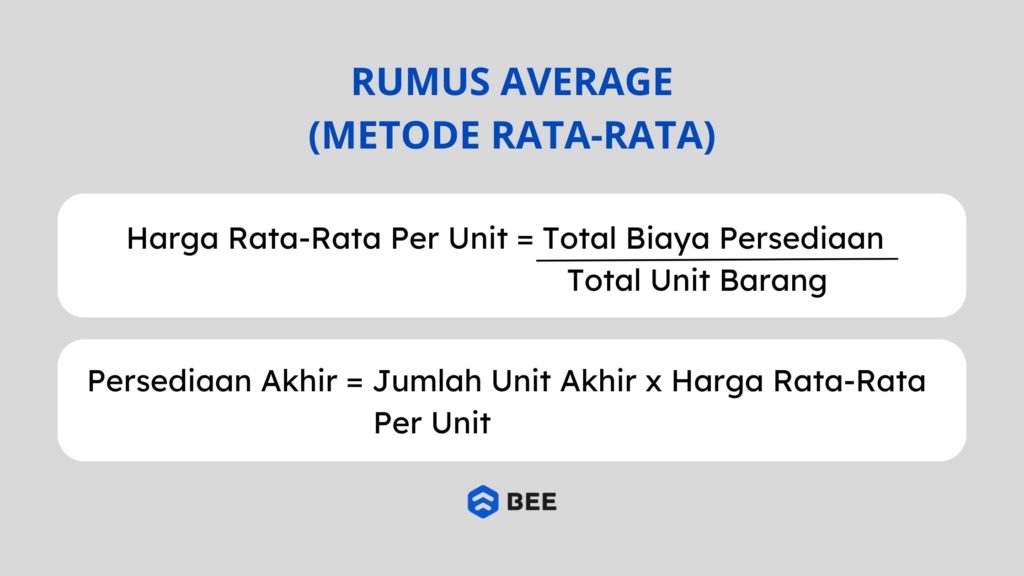

Terakhir ada average atau rata-rata, yakni menghitung harga perolehan berdasarkan rata-rata harga pembelian barang dalam suatu periode. Nilai persediaan akhir serta harga pokok penjualan akan berada di antara nilai yang dihasilkan metode FIFO dan LIFO.

Ada dua cara untuk menghitung nilai rata-rata dengan metode average ini, yakni:

Biaya Rata-Rata/ Unit = (Biaya Awal persediaan + Total Pembelian)/ Jumlah Awal Persediaan + Jumlah Total Pembelian)

Sederhananya, Ada 4 tahapan yang bisa Anda lakukan untuk membuat laporan harga pokok penjualan, diantaranya adalah sebagai berikut:

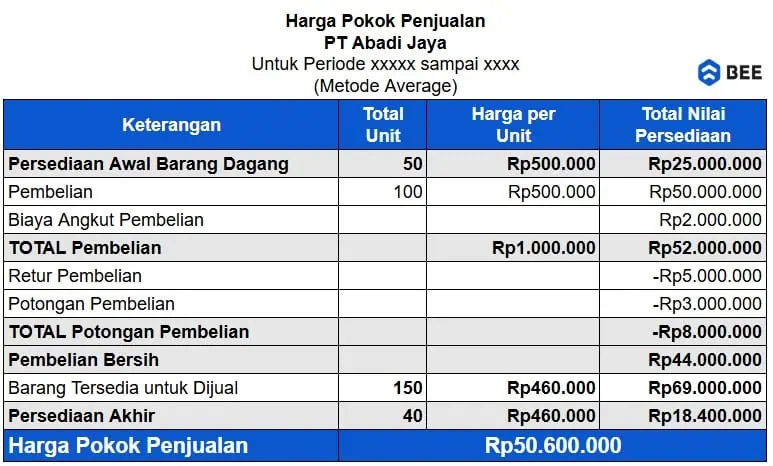

Langkah pertama adalah, Adam perlu menentukan terlebih dahulu berapa nilai persediaan awal barang dagang Anda. Persediaan awal adalah stok barang yang tersedia di awal periode akuntansi. Nilainya bisa didapat dari laporan neraca periode sebelumnya.

Atau dengan rumus:

Persediaan Awal = Jumlah barang awal × Harga per unit

Sebagai contoh:

Sebuah toko elektronik memiliki 50 unit barang dagangan dengan harga per unit Rp500.000 di awal periode. Maka, persediaan awalnya adalah:

Persediaan Awal = Jumlah barang awal × Harga per unit

= 50 × 500.000

= 𝑅𝑝25.000.000

Selanjutnya adalah menghitung total pembelian selama periode tersebut, dikurangi retur pembelian dan diskon pembelian. Sebagai contoh:

Maka, pembelian bersihnya adalah:

Pembelian Bersih = (Pembelian + Ongkir Pembelian (Jika Ada)) - (Retur Pembelian + Potongan Pembelian (diskon))

= (Rp50.000.000 + 2.000.000) - (5.000.000 + 3.000.000)

= 52.000.000 - 8.000.000

Pembelian Bersih = 44.000.000

Kemudian, Anda harus menentukan nilai persediaan akhir, yaitu stok barang yang masih tersedia di akhir periode. Jika Anda menggunakan metode average, maka perhitungannya adalah sebagai berikut:

Diketahui:

Maka, penyelesaian nilai akhirnya adalah sebagai berikut:

Harga Rata-Rata per Unit = Total Biaya Persediaan/ Total Unit Barang

= 69.000.000/150

= Rp460.000

Persediaan Akhir = Jumlah Unit Akhir × Harga Rata-Rata Per Unit

= Rp460.000 x 40

= Rp18.400.000

Sehingga harga pokok penjualannya adalah sebagai berikut:

HPP = (Persediaan Awal + Pembelian Bersih) − Persediaan Akhir

= (Rp25.000.000 + Rp44.000.000) - Rp18.400.000

= Rp50.600.000

Dari perhitungan di atas, laporan harga pokok penjualannya adalah sebagai berikut:

Contoh Laporan Harga Pokok Penjualan (Credit: bee.id)

Menghitung Harga Pokok Penjualan (HPP) kini lebih mudah dan praktis dengan Beecloud, aplikasi pembukuan keuangan yang membantu bisnis dalam mencatat dan menghitung biaya persediaan secara otomatis.

Dengan fitur manajemen stok dan pembelian, Beecloud secara real-time mencatat persediaan awal, pembelian bersih, serta persediaan akhir dengan average. Anda tidak perlu repot menghitung manual, karena sistem akan otomatis menghasilkan laporan HPP yang akurat dalam hitungan detik.

Dengan Beecloud, pengelolaan keuangan bisnis menjadi lebih efisien, akurat, dan minim kesalahan. Klik banner di atas dan dapatkan akses gratis uji coba sekarang juga!