Laporan cash flow sederhana atau laporan arus kas merupakan salah satu bagian yang penting dari laporan keuangan di suatu perusahaan. Laporan cash flow memberikan informasi tentang jumlah pemasukan dan pengeluaran kas perusahaan dalam periode tertentu.

Arus kas ini jadi sesuatu yang memiliki peranan penting bagi bisnis Anda, baik itu berupa Usaha Mikro Kecil Menengah (UMKM), maupun perusahaan Startup. Sebagai pelaku bisnis Anda harus memahami arus kas, karena dengan adanya laporan keuangan ini, Anda akan mengetahui kondisi untung atau rugi dari bisnis.

Laporan keuangan sebetulnya sangat penting bagi proses bisnis suatu perusahaan, baik skala kecil maupun besar. Sayangnya, kadang hal ini masih mengesampingkan oleh perusahaan UMKM. Salah satu alasannya adalah karena pembuatan laporan keuangan dianggap cukup rumit dan memakan waktu. Maka dari itu, simak artikel ini untuk mendapatkan acuan cara menyusun laporan cash flow sederhana.

Laporan cash flow adalah nama lain dari laporan arus kas, laporan ini digunakan untuk memperlihatkan secara rinci arus kas yang masuk (penerimaan) dan kas yang keluar (pengeluaran) dari suatu perusahaan.

Menurut Kamus Besar Bahasa Indonesia (KBBI), arus kas berarti pemasukan dan pengeluaran uang tunai perusahaan berdasarkan harian, mingguan, dan dalam rentang waktu tertentu.

Selain itu, menurut Sofyan Syafari Harahap (2006), laporan arus kas adalah suatu laporan yang memberikan informasi yang relevan tentang uang masuk atau uang kas keluar suatu pembukuan pada suatu periode tertentu dengan mengklasifikasikan transaksi pada kegiatan operasional, pembiayaan dan investasi.

Pada laporan cash flow meliputi total kas yang masuk berupa tunai maupun investasi tunai dari Anda selaku pemilik bisnis. Cashflow ini digunakan untuk mewakili arus kas masuk dan keluar selama tahun berjalan dari kegiatan operasi, investasi dan pendanaan.

Laporan cash flow berisikan anggaran untuk operasional perusahaan dan realisasi penerimaan serta pengeluaran kas suatu perusahaan. Laporan ini berguna untuk memprediksi kebutuhan kas perusahaan agar tidak kurang dan tidak berlebih. Kekurangan kas menimbulkan ketidakstabilan usaha, sedangkan kelebihan kas merupakan kondisi yang tidak efisien.

Laporan ini akan sangat berguna ketika Anda akan mengevaluasi likuiditas dan solvabilitas bisnis Anda, serta aktiva bersih milik perusahaan Anda. Kemudian yang paling penting, Anda dapat memanfaatkan laporan cash flow sebagai dasar bagi strategi adaptif menghadapi perubahan keadaan dan peluang pasar.

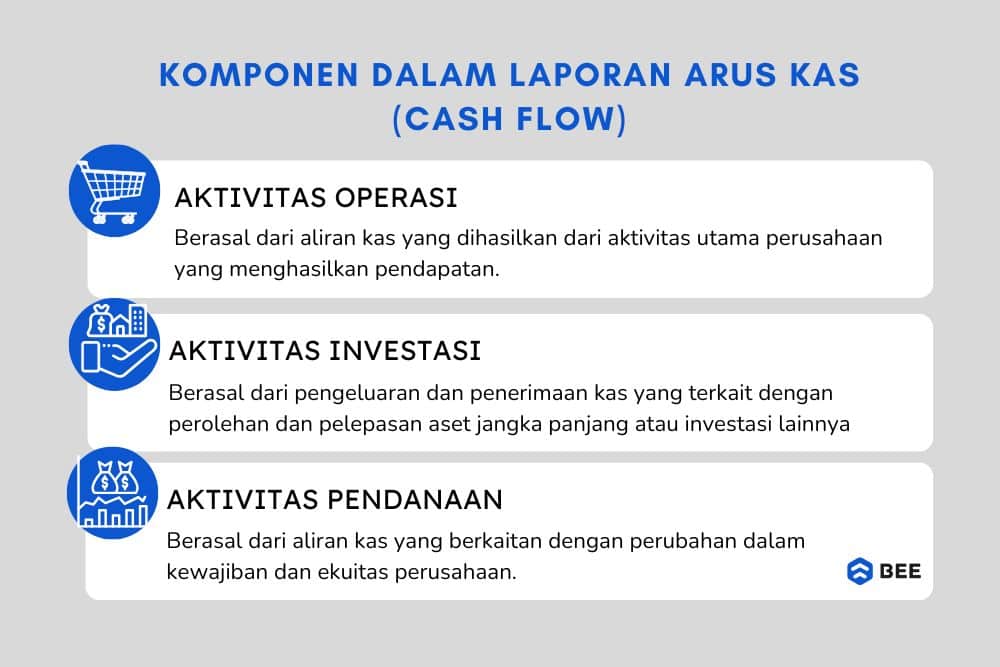

Laporan Cash Flow Terdiri dari 3 Komponen, yakni Aktivitas Investasi, Pendanaan dan Operasi (Credit: bee.id)

Dalam penyusunan laporan cashflow, ada 3 komponen yang wajib ada didalamnya, diantaranya adalah sebagai berikut:

Arus kas operasional yaitu aliran kas yang berkaitan dengan kegiatan operasional perusahaan selama periode tertentu. Di dalam arus kas operasional umumnya terdapat pendapatan piutang, pembiayaan gaji karyawan, pembayaran utang, penerimaan bunga, pajak, dan pengeluaran perusahaan lainnya yang terkait kegiatan operasional.

Arus kas investasi adalah kegiatan yang berkaitan dengan penerimaan atau pengeluaran dana yang mempunyai hubungan terhadap penjualan atau pembelian aktiva tetap. Bisa dibilang arus kas investasi merupakan arus kas yang masuk dan keluar terkait kegiatan investasi perusahaan. Contoh arus kas investasi adalah aset jangka panjang, aset tidak berwujud, dan penerimaan serta penjualan aset tetap.

Arus kas pendanaan atau arus kas pembiayaan merupakan arus kas yang berasal dari transaksi pendanaan perusahaan (penambahan dan pengurangan modal) dalam periode tertentu. Kegiatan pembiayaan yang dimaksud antara lain pembayaran deviden, pelunasan kredit dari bank, dan saham.

BACA JUGA: Panduan dan Contoh Laporan Arus Kas Perusahaan Jasa

Laporan laba rugi adalah salah satu bagian utama dari laporan keuangan. Ini digunakan untuk mewakili pendapatan, keuntungan, pengeluaran dan kerugian dari kegiatan operasi dan non-operasional perusahaan. Ketika total pendapatan (termasuk keuntungan) melebihi total biaya, maka hasilnya akan menjadi laba bersih sementara jika total biaya (termasuk kerugian) melebihi total pendapatan, maka hasilnya akan menjadi rugi bersih.

Perbedaan utama antara laporan laba rugi dan laporan arus kas yaitu laporan laba rugi didasarkan pada basis akrual (jatuh tempo atau diterima) sedangkan laporan arus kas didasarkan pada kwitansi aktual dan pembayaran tunai. Laporan laba rugi diklasifikasikan menjadi dua kegiatan utama, yaitu kegiatan operasi dan non operasi, sedangkan laporan cash flow dibagi menjadi tiga kegiatan, yaitu kegiatan operasi, pembiayaan, dan investasi.

Laporan laba rugi sangat membantu dalam mengetahui profitabilitas perusahaan, tetapi laporan cash flow berguna dalam mengetahui likuiditas dan solvabilitas bisnis yang menentukan arus kas saat ini dan masa depan.

Dalam menjalankan bisnis, memahami kondisi keuangan secara nyata bukan hanya penting, tapi juga krusial. Salah satu cara paling praktis untuk melihat “napas” keuangan perusahaan adalah melalui laporan arus kas atau cash flow statement.

Laporan ini bukan sekadar catatan keluar-masuknya uang tunai. Lebih dari itu, berikut adalah beberapa fungsi laporan arus kas lainnya:

Laporan ini memungkinkan Anda untuk memprediksi arus kas pada masa yang akan datang. Dengan melihat pola pemasukan dan pengeluaran kas saat ini, Anda bisa memperkirakan apakah bisnis akan mengalami surplus atau defisit kas, dan menyusun strategi sejak dini agar tetap stabil.

Penyusunan laporan arus kas yang sehat sangat juga penting untuk menjalankan kegiatan operasional harian. Dari laporan ini, Anda bisa menentukan berapa gaji karyawan yang dapat dibayarkan tepat waktu.

Kemudian, kapan waktu yang tepat untuk membayar vendor, atau apakah bisnis mampu menghadapi pengeluaran mendadak. Semua keputusan keuangan yang berkaitan dengan operasional bisa diambil berdasarkan kondisi kas yang nyata.

Laporan arus kas juga dapat digunakan untuk mengukur keberhasilan bisnis secara nyata. Tak sedikit bisnis yang terlihat untung secara laporan laba rugi, tapi sebenarnya memiliki arus kas negatif.

Oleh karena itu, arus kas uang yang baik sering kali menjadi indikator yang lebih “jujur” dalam menilai apakah bisnis Anda benar-benar sehat.

Mengacu pada PSAK No. 2, laporan ini membantu pengguna laporan keuangan untuk menilai kemampuan perusahaan dalam menghasilkan dan menggunakan kas, serta meningkatkan daya banding antar perusahaan.

Hal ini penting, apalagi jika perusahaan Anda berada di industri yang sama dengan banyak kompetitor. Khususnya dari aktivitas investasi, laporan inilah yang dibutuhkan investor untuk melihat seberapa efisien perusahaan dalam mengalokasikan kasnya untuk aset produktif.

Laporan cash flow tidak hanya berguna bagi Anda sebagai pemilik bisnis, tapi juga bagi pihak eksternal seperti kreditor dan investor. Mereka menggunakan laporan ini untuk menilai:

Sederhananya, dengan membuat laporan arus kas ini tidak hanya untuk menjaga kelangsungan operasional, tapi juga untuk membangun kepercayaan investor dan kreditor.

Jadi, jangan pernah anggap remeh laporan ini. Dengan memahami dan mengelolanya dengan baik, Anda sedang memastikan bahwa bisnis Anda terus mengalir dengan sehat.

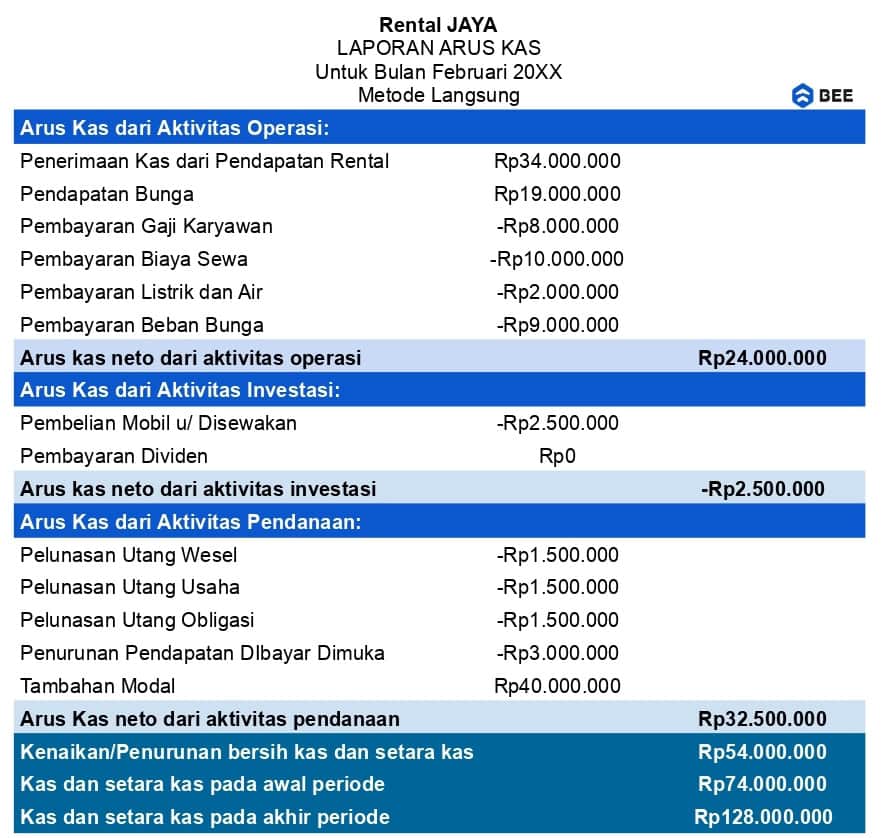

Dalam penyusunan laporan arus kas atau cash flow, terdapat dua bentuk penyajian laporan arus kas, yaitu metode langsung dan metode tidak langsung. Perbedaan antara kedua metode terletak pada penyajian arus kas yang berasal dari kegiatan operasi.

Dengan metode langsung, arus kas dari kegiatan operasional dirinci menjadi arus kas masuk dan arus kas keluar.

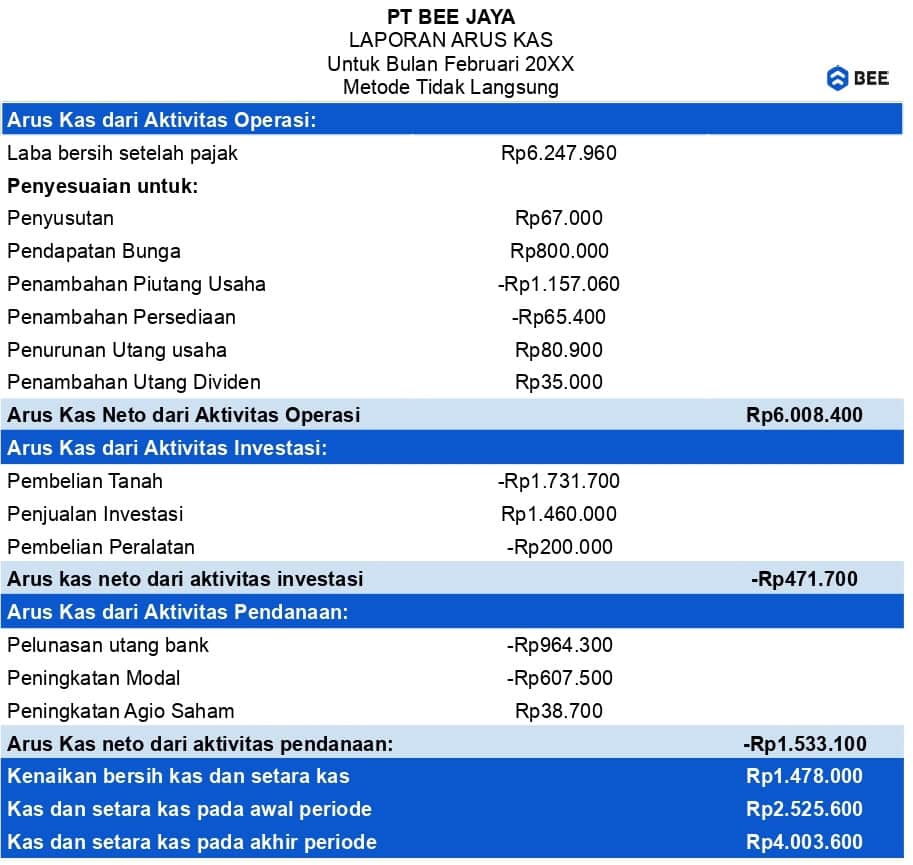

Sementara itu dengan metode tidak langsung, arus kas dari operasional bisnis ditentukan dengan cara mengoreksi laba bersih yang terdapat pada laporan laba rugi dengan beberapa hal seperti biaya penyusutan, kenaikan harta lancar dan hutang lancar serta laba/rugi karena pelepasan investasi.

Dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan. Lalu, kedua cash flow tersebut masih akan diperinci kembali menjadi beberapa jenis penerimaan atau pengeluaran kas.

Contoh laporan cash flow metode langsung:

Contoh Laporan Arus Kas Perusahaan Jasa Metode Langsung (Credit: bee.id)

Dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan.

Bisa dikatakan bahwa metode tidak langsung merupakan rekonsiliasi laba bersih yang diperoleh perusahaan. Metode ini menyajikan informasi hubungan antara laporan cash flow dengan laporan laba atau rugi dan neraca.

Contoh laporan arus kas metode tidak langsung:

Contoh Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Anda bisa menyusun laporan arus kas secara otomatis dengan menggunakan software akuntansi Beeaccounting, tanpa perlu input manual yang memakan waktu. Semua data transaksi yang sudah dicatat akan langsung tersusun rapi dalam format laporan cash flow yang siap digunakan untuk analisis, pengambilan keputusan, hingga presentasi ke investor.

Cukup sekali klik, laporan keuangan Anda langsung jadi praktis, akurat, dan efisien! Cocok banget untuk Anda yang ingin mengelola bisnis dengan lebih profesional dan terstruktur. Klik banner di bawah ini dan dapatkan akses gratis uji coba sekarang juga!