Laporan arus kas adalah laporan yang menampilkan serangkaian pendapatan dan pengeluaran yang dilakukan perusahaan dalam satu periode akuntansi. Laporan ini menampilkan bagaimana pergerakan keuangan dari dua arah, oleh sebab itu juga dinamakan sebagai arus kas.

Jenis laporan keuangan ini terbilang memiliki banyak fungsi dan berperan penting dalam keuangan bisnis. Dimana dari laporan inilah pemilik bisnis bisa mengetahui bagaimana pergerakan keuangan bisnisnya selama ini.

Nah, untuk pembahasan lebih lanjutnya, Anda bisa simak pada artikel di bawah ini:

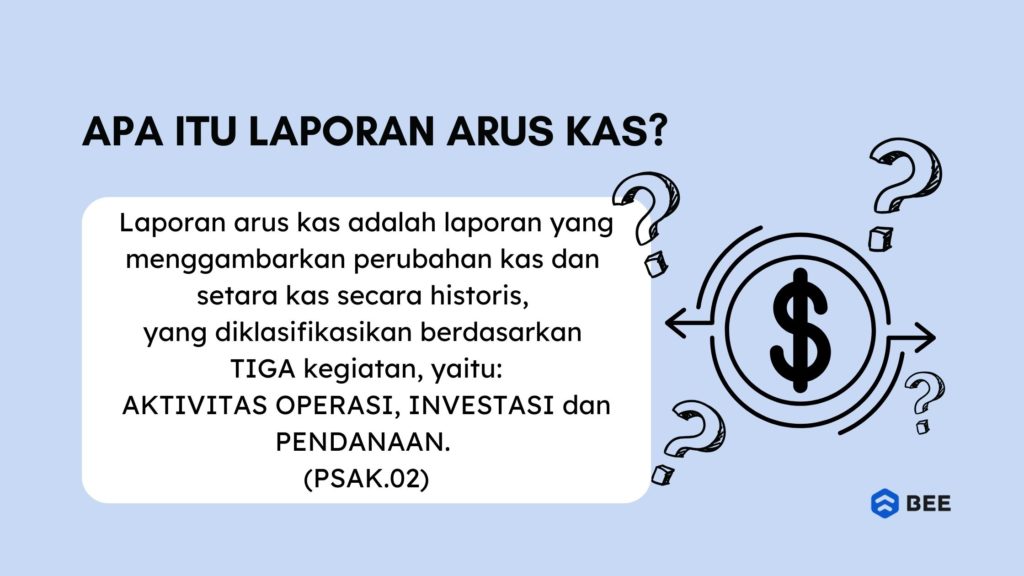

Pengertian Laporan Arus Kas Menurut PSAK (Credit: bee.id)

Pengertian cash flow statement atau laporan arus kas adalah sebuah data yang menampilkan uang yang bergerak (mengalir) masuk dan keluar dari bisnis dalam satu periode akuntansi.

Menurut Ikatan Akuntan Indonesia (PSAK No.2), laporan arus kas adalah laporan yang menggambarkan perubahan kas dan setara kas secara historis dari sebuah perusahaan, yang diklasifikasikan berdasarkan 3 kegiatan, yakni aktivitas operasi, investasi dan pendanaan.

Dalam buku Pengantar Akuntansi I (Teori dan Praktik) karya Hariyati (2016), dijelaskan jika laporan cashflow ini mengandung dua jenis aliran kas, yakni arus kas masuk dan arus kas keluar, apa itu?

Aliran kas masuk adalah arus kas yang yang terjadi akibat dari kegiatan transaksi yang menghasilkan keuntungan kas atau penerimaan kas. Apa saja yang termasuk dalam aliran kas masuk? Yang termasuk dalam arus kas masuk diantaranya adalah sebagai berikut:

Sedangkan cash outflow adalah arus kas keluar yang terjadi dari kegiatan transaksi yang diakibatkan dari pengeluaran kas, contohnya seperti:

Menurut Horngren dan Harrison (2007) dalam Sanger (2015), menjelaskan jika laporan arus kas atau cash flow ini dibuat karena beberapa alasan, diantaranya adalah sebagai berikut:

Tujuan penyusunan laporan cash flow pertama adalah sebagai alat prediksi yang digunakan untuk memperkirakan penerimaan dan pengeluaran kas di masa mendatang.

Hal ini dimungkinkan karena pola sumber dan penggunaan kas perusahaan cenderung konsisten dari tahun ke tahun. Dengan begitu, laporan ini menjadi dasar yang andal untuk memproyeksikan kondisi keuangan di masa depan.

Berikutnya, laporan cash flow membantu manajemen dalam mengevaluasi keputusan mereka, terutama oleh manajemen tingkat atas, sangat berpengaruh terhadap keberhasilan perusahaan.

Dengan kata lain, laporan ini membantu pihak-pihak yang berkepentingan mengevaluasi efektivitas strategi manajemen dalam mencapai tujuan bisnis.

Terakhir adalah sebagai alat untuk memprediksi kemampuan perusahaan dalam memenuhi setiap kewajibannya, termasuk untuk membayar utang dan dividennya. Kreditor membutuhkan kepastian bahwa pinjaman mereka akan dilunasi.

Sementara pemegang saham menginginkan imbal hasil atas investasinya. Dengan melihat laporan ini, kedua pihak dapat memperoleh gambaran yang jelas mengenai kondisi keuangan perusahaan dan prospeknya di masa depan.

Secara umum komponen laporan cash flow terdiri dari tiga jenis yakni operasional, investasi dan pendanaan (Credit: Freepik.com) Laporan arus kas terdiri dari tiga komponen utama, yakni operasi, investasi dan pendanaan. Berikut penjelasan lengkapnya:

Komponen arus kas yang pertama adalah operasional, mencakup arus kas yang timbul dari kegiatan operasional bisnis sehari-hari, yang juga memiliki pengaruh dalam penentuan laba bersih, aktiva lancar dan hutang lancar perusahaan.

Berdasarkan pernyataan Ikatan Akuntansi Indonesia dalam PSAK no.2, menjelaskan jika yang termasuk dalam aktivitas operasi adalah aktivitas penghasil utama pendapatan sebuah usaha, dan aktivitas lainnya yang tidak termasuk dalam aktivitas investasi dan pendanaan.

Jumlah arus kas dari investasi ini juga yang menentukan apakah aktivitas operasi perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi kewajiban, memelihara operasional dan pengembangan lainnya tanpa harus mengandalkan sumber pendanaan dari luar.

Apa saja transaksi yang termasuk dalam aktivitas operasi? Berikut beberapa contoh arus kas yang termasuk dalam aktivitas operasi:

Serangkaian aktivitas operasi ini mencerminkan kesehatan keuangan inti bisnis dan kemampuannya untuk menghasilkan arus kas dari operasinya sendiri.

Selanjutnya adalah komponen mencakup arus kas yang terkait dengan investasi bisnis dalam aset tetap dan investasi jangka pendek. Sederhananya, PSAK no.2 menjelaskan jika aktivitas investasi merupakan aktivitas perolehan dan pelepasan aset tetap dan investasi lainnya yang tidak termasuk setara kas.

Aktivitas investasi ini melibatkan beberapa kegiatan, diantaranya adalah sebagai berikut:

Komponen dari aktivitas investasi memberikan gambaran tentang sejauh mana bisnis melakukan investasi dalam aset-aset baru atau menjual aset-aset yang ada.

Terakhir adalah pendanaan bisnis, aktivitas pendanaan ini mencakup seluruh kegiatan transaksi kas yang yang dimasukkan atau dikeluarkan perusahaan yang berkaitan dengan pinjaman uang jangka panjang dan kegiatan investasi kas pemilik usaha.

Contoh arus kas dari aktivitas pendanaan meliputi penerimaan dari penjualan saham, penerimaan pinjaman dari bank atau investor, pembayaran dividen kepada pemegang saham, dan pembayaran utang.

Lebih rinci berikut beberapa transaksi yang termasuk dalam aktivitas pendanaan:

Proses buat laporan arus kas berdasarkan perhitungan jumlah dari 3 komponen tersebut, kemudian dikurangkan dengan saldo kas awal untuk mengetahui jumlah kas bersih. Apa itu arus kas bersih?

Arus kas bersih adalah perbedaan antara total arus kas yang diterima dan total arus kas yang dibayarkan selama periode tersebut, yang menunjukkan apakah bisnis mengalami peningkatan atau penurunan kas dalam periode tersebut.

Ada dua metode yang digunakan dalam membuat laporan arus kas, berikut diantaranya:

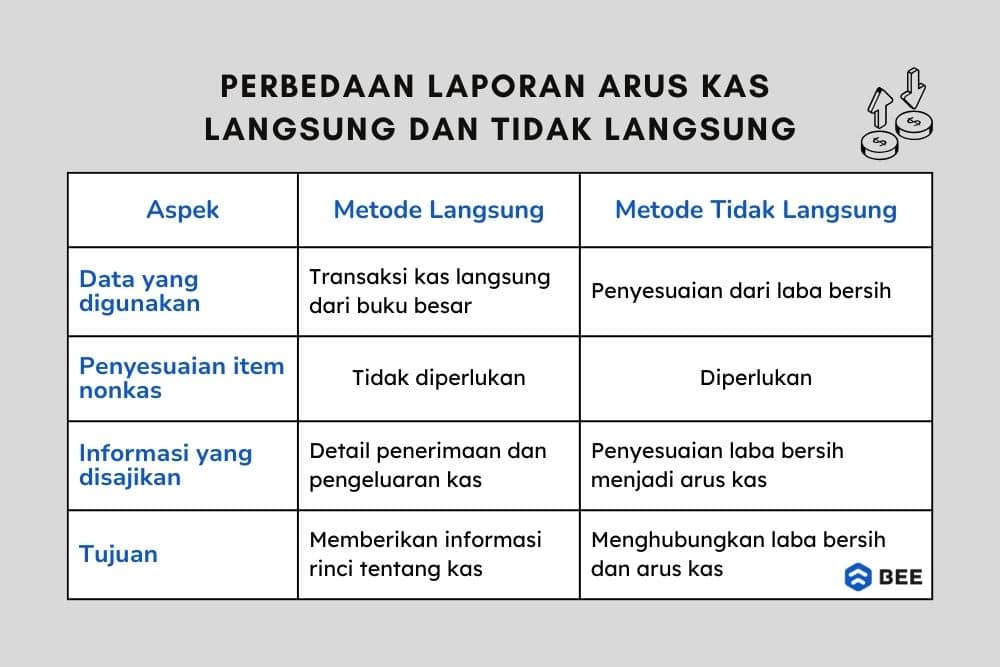

Pertama adalah metode langsung atau direct method. Penyusunan laporan cash flow metode ini menyajikan secara rinci semua penerimaan dan pengeluaran kas yang terjadi selama periode tertentu dengan menggunakan data langsung dari buku besar.

Dalam metode ini pelaporan arus kas dilakukan dengan cara melaporkan kelompok-kelompok aktivitas penerimaan dan pengeluaran kas dari kegiatan operasional secara lengkap.

Seperti penerimaan kas dari pelanggan, pembayaran kepada pemasok, pembayaran untuk gaji karyawan, serta pengeluaran untuk pajak dan bunga. Dengan menyajikan data ini secara bruto, metode langsung memberikan informasi yang lebih mendetail kepada pengguna laporan keuangan.

Keunggulan dari metode ini adalah kemampuannya untuk membantu manajemen atau pihak eksternal dalam menganalisis pola arus kas perusahaan serta mempermudah estimasi arus kas di masa depan. Penyusunan laporan dengan metode ini memerlukan data langsung dari buku besar, seperti rincian transaksi kas yang tercatat.

Berikut format laporan arus kas metode langsung (direct method)

Jika metode langsung fokus pada perbandingan laba rugi dan arus kas dari aktivitas operasional maka untuk metode tidak langsungnya ini lebih fokus pada hubungan laba bersih dari laporan laba rugi, neraca dan arus kas secara umum.

Penyesuaian ini dilakukan untuk menghilangkan pengaruh transaksi non-kas, seperti beban penyusutan, serta mengakomodasi perubahan dalam akun aktiva dan kewajiban lancar.

Sebagai contoh, kenaikan persediaan atau piutang usaha akan mengurangi arus kas, sedangkan kenaikan utang usaha akan menambah arus kas. Metode ini juga menyesuaikan keuntungan atau kerugian dari penjualan aktiva tetap yang bersifat non operasional.

Keunggulan metode tidak langsung adalah lebih sederhana karena menggunakan data langsung dari laporan laba rugi dan menjelaskan hubungan antara laba bersih dengan arus kas dari aktivitas operasi, meskipun kurang memberikan rincian transaksi kas dibandingkan metode langsung.

Berikut format laporan arus kas metode tidak langsung:

Seperti yang sudah dijelaskan sebelumnya, jika metode yang dapat digunakan dalam membuat laporan cash flow ada dua yakni metode langsung dan tidak langsung, berikut beberapa tahapannya:

Berikut langkah-langkah yang yang bisa Anda lakukan untuk membuat laporan cash flow perusahaan metode langsung:

Langkah pertama untuk membuat laporan arus kas metode langsung adalah melakukan identifikasi semua arus kas yang terjadi selama periode akuntansi tersebut. Apa saja itu?

Setelah mengidentifikasi seluruh pengeluaran dan pemasukan kas, selanjutnya adalah mengklasifikasikan setiap arus kas ke dalam kategorinya, apakah transaksi tersebut masuk dalam kategori aktivitas operasi, aktivitas investasi atau aktivitas pendanaan.

BACA JUGA: Penggolongan Akun dalam Akuntansi dan Posisi Pencatatannya

Setelah mengklasifikasikan dan mencatat semua arus kas, langkah selanjutnya adalah menghitung arus kas bersih. Ini dilakukan dengan mengurangi total pengeluaran kas dari total penerimaan kas di setiap kategori (operasi, investasi, dan pembiayaan).

Terakhir, menyusun laporan cash flow berdasarkan data yang telah diklasifikasikan. Hasilnya akan memperlihatkan perubahan kas yang terjadi pada perusahaan selama periode tersebut, dengan rincian penerimaan dan pengeluaran kas yang lebih detail.

Sebagai contoh:

Sedangkan untuk membuat laporan arus kas metode tidak langsung, cara pembuatannya dilakukan dengan cara sebagai berikut:

Berbeda dengan metode langsung yang dimulai dari mengidentifikasi transaksi aliran kas, metode tidak langsung ini disusun mulai dari laba bersih yang tercatat dalam laporan laba rugi perusahaan.

Laba bersih ini adalah angka yang menunjukkan keuntungan atau kerugian perusahaan setelah memperhitungkan semua biaya dan pendapatan.

Berikutnya, lakukan penyesuaian untuk transaksi yang tidak mempengaruhi kas. Misalnya, penyusutan atau amortisasi adalah pengeluaran yang tidak mempengaruhi kas, sehingga perlu ditambahkan kembali ke dalam laba bersih.

Tidak hanya itu saja, penyesuaian juga dapat dilakukan pada akun non kas lainnya seperti persediaan, piutang usaha, dan utang usaha.

Selanjutnya adalah menghitung perubahan dalam pos-pos neraca yang terkait dengan aktivitas operasional seperti piutang, persediaan, utang, dan beban yang belum dibayar dihitung. Perubahan ini akan mempengaruhi arus kas dari aktivitas operasional.

Setelah melakukan penyesuaian tersebut, langkah berikutnya adalah menghitung arus kas bersih yang berasal dari aktivitas operasi dengan menjumlahkan hasil penyesuaian tersebut dengan laba bersih.

Langkah terakhir adalah menyusun laporan arus kas berdasarkan hasil perhitungan arus kas dari aktivitas operasi, serta menambahkan arus kas dari aktivitas investasi dan pembiayaan.

Laporan ini menunjukkan perubahan kas yang terjadi dalam periode laporan, dengan menunjukkan hubungan antara laba bersih dan arus kas yang dihasilkan oleh aktivitas operasional.

Agar lebih mudah memahami bagaimana cara membuat laporan arus kas metode langsung dan tidak langsung, Anda bisa memperhatikan contohnya di bawah ini, mulai dari penyusunan jurnalnya:

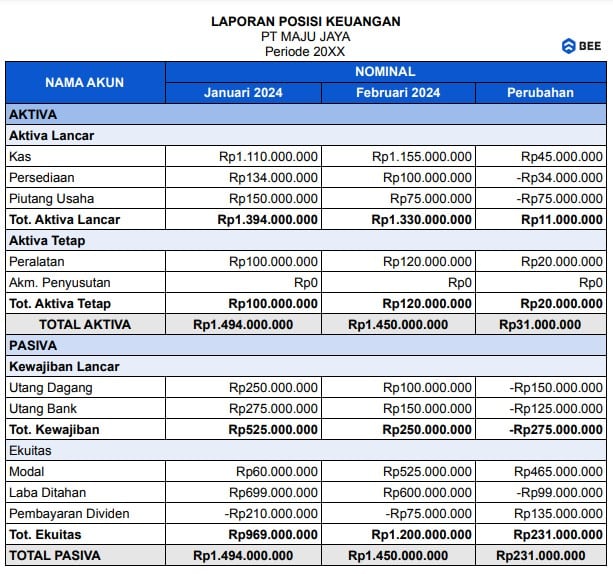

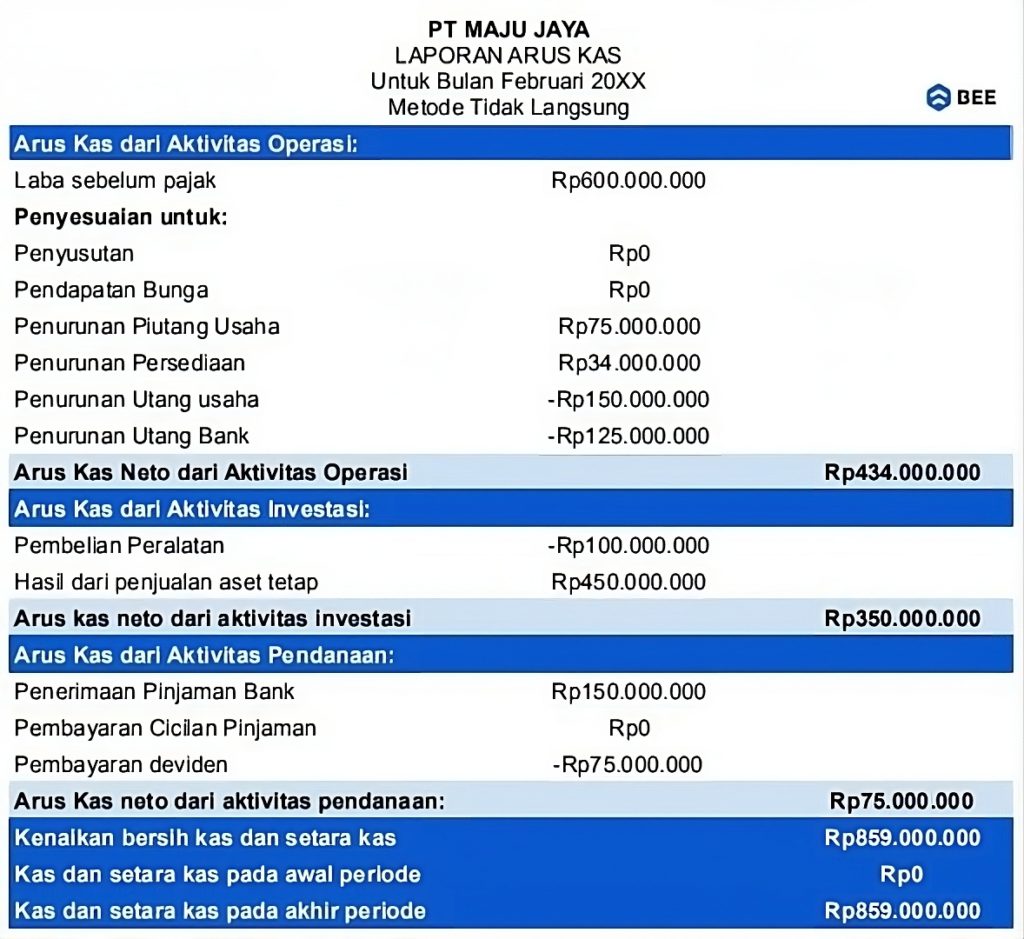

Diketahui, selama satu bulan PT Maju Jaya memiliki laporan laba rugi dan laporan posisi keuangan sebagai berikut, maka laporan keuangannya adalah …

Laba rugi PT Maju Jaya (Credit: bee.id)

Laporan Posisi Keuangan Atau Laporan Neraca 2 Periode (Credit: bee.id)

BACA JUGA: Cara Membuat Laporan Keuangan Sederhana dari Jurnal Umum

Dikatahui dari laporan keuangan di atas, jika kondisi keuangan PT. Maju Jaya adalah sebagai berikut:

Dari laporan laba rugi bulan Februari:

Dari laporan Neraca

Dengan aktivitas investasi bulan Februari:

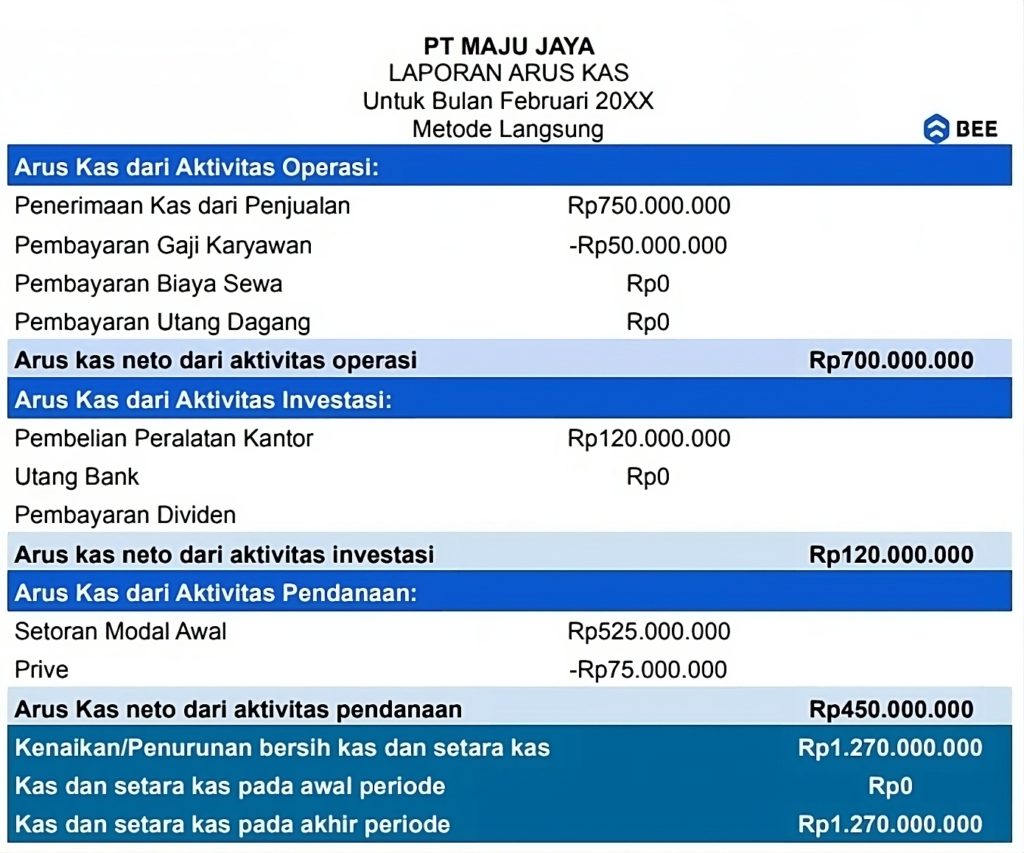

Maka contoh laporan arus kas metode tidak langsung dan langsungnya adalah sebagai berikut:

Contoh Laporan Arus Kas Metode Langsung (Credit: bee.id)

Contoh Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Kini Anda bisa menggunakan aplikasi pembukuan keuangan online Beecloud, Anda hanya perlu memasukkan data pengeluaran dan pemasukan bisnis dan laporan arus kas akan langsung jadi. Bisnis akan jadi lebih efisien, mudah dan menyenangkan.

Dimana manajemen keuangan yang lebih baik dengan Beecloud, Software Beecloud memberikan kemudahan dalam mengelola arus kas bisnis Anda. Dengan fitur-fitur lengkapnya, Anda dapat memantau penerimaan dan pengeluaran secara real-time, membuat perkiraan keuangan, dan mengidentifikasi tren yang dapat membantu Anda mengambil keputusan yang lebih baik.

Nah, sekian formasi tentang apa itu laporan arus kas, dari mulai pengertian, komponen, fungsi, metode, contoh dan cara membuatnya. Semoga bermanfaat dan sampai jumpa di artikel selanjutnya 😊