Laporan arus kas adalah laporan yang digunakan untuk memantau arus kas keuangan perusahaan, baik arus kas masuk atau arus kas keluar. Dalam penyusunanya ada dua metode yang digunakan, yakni laporan arus kas metode tidak langsung dan metode langsung.

Kedua pendekatan ini memiliki perbedaan dalam cara penyajian data keuangan, terutama dalam bagian aktivitas operasionalnya. Kas operasional pada metode langsung dicatat secara langsung tanpa perlu adanya penyesuaian penyesuaian di laporan laba rugi.

Berbeda dengan metode arus kas tidak langsung. Apa bedanya? Simak artikel ini karena kita akan membahas tentang bagaimana cara membuat laporan arus kas tidak langsung, komponen hingga contohnya, lengkap!

Seperti yang sudah dijelaskan sebelumnya, jika laporan arus kas dapat disusun dengan menggunakan dua metode, yakni metode langsung dan tidak langsung, apa bedanya kedua metode ini? Berikut penjelasan lengkapnya!

Metode langsung menyajikan arus kas operasional dengan mencantumkan penerimaan dan pengeluaran kas secara langsung dari aktivitas operasional perusahaan. Contohnya, pendapatan dari pelanggan, pembayaran kepada pemasok, serta pembayaran gaji karyawan akan dicatat secara terpisah.

BACA JUGA: Cara Membuat Laporan Arus Kas Metode Langsung dan Contohnya

Sementara metode tidak langsung arus kas operasionalnya disesuaikan terlebih dahulu menyesuaikan laba bersih berdasarkan perubahan dalam akun neraca seperti piutang usaha, persediaan, dan kewajiban. Untuk mengetahui arus kas yang sebenarnya tersedia dari aktivitas operasional.

Sebagai contoh, jika piutang usaha meningkat, maka perusahaan belum menerima kas dari pelanggan sehingga arus kas operasional akan berkurang. Sebaliknya, jika persediaan menurun, berarti perusahaan telah menjual barang dagangan tanpa perlu membeli tambahan stok, sehingga arus kas meningkat.

Bisa disimpulkan jika, perbedaan laporan arus kas metode langsung dan langsung ada pada proses pencatatan kas operasionalnya. Kas operasional metode langsung dicatat berdasarkan penerimaan dan pengeluaran secara langsung. Sedangkan metode tidak langsung kas operasionalnya perlu disesuaikan terlebih dahulu dengan laporan laba rugi.

Dari dua metode ini, metode mana yang berlaku di Indonesia. Berdasarkan laman kemenkeu.go.id, jika pada SAK ETAP laporan arus kas hanya menggunakan metode tidak langsung. Namun, setelah SAK EP diberlakukan, perusahaan diberikan pilihan bisa menggunakan metode langsung atau metode tidak langsung.

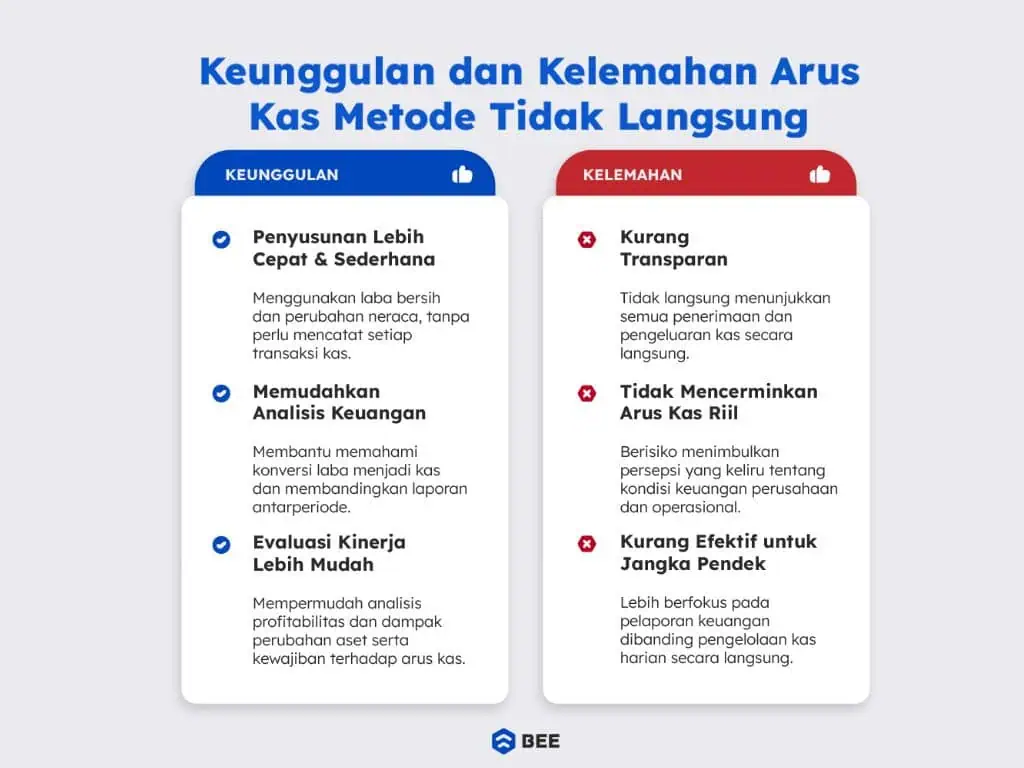

Kelebihan dan Kekurangan Metode Arus Kas Tidak Langsung (Credit: bee.id)

Apa saja keunggulan dan kelemahan metode arus kas tidak langsung? Berikut adalah beberapa kelemahan dan kelebihannya:

Apa keuntungan menggunakan laporan arus kas metode tidak langsung? Berikut diantaranya:

Berdasarkan penjelasan americanexpress.com, laporan arus kas lebih mudah disusun karena lebih sederhana, karena menggunakan laba bersih dan perubahan dalam neraca untuk menghitung arus kas operasional. Anda tidak perlu melacak setiap penerimaan dan pengeluaran kas satu per satu, sehingga penyusunannya lebih cepat.

Selain itu, metode ini juga memberikan pemahaman yang lebih baik terkait kesehatan keuangan perusahaan, karena menunjukkan bagaimana laba bersih dikonversi menjadi kas yang tersedia.

Karena metode tidak langsung menggunakan data dari laporan laba rugi dan neraca, perusahaan dapat lebih mudah membandingkan laporan arus kas dari periode ke periode. Ini membantu dalam menganalisis tren keuangan, mengevaluasi profitabilitas, dan memahami bagaimana perubahan dalam aset dan kewajiban mempengaruhi arus kas

Sedangkan kelemahan laporan arus kas metode tidak langsung adalah sebagai berikut:

Karena metode tidak langsung hanya menyesuaikan laba bersih berdasarkan penyesuaian laporan laba rugi dan laporan posisi keuangan, akhirnya laporan yang dihasilkan menjadi kurang transparan karena tidak secara langsung menunjukkan informasi terkait informasi penerimaan dan pengeluaran kas, dan bagaimana kas digunakan dalam aktivitas operasional.

Selain kurang transparan, metode ini juga tidak bisa menunjukkan arus kas operasi secara riil, sehingga berpotensi untuk menimbulkan kesalahan persepsi mengenai kondisi keuangan perusahaan, terutama dalam mengidentifikasi apakah bisnis benar-benar memiliki cukup kas untuk operasional sehari-hari.

Kelemahan berikutnya adalah kurang efektif untuk digunakan sebagai analisa dan manajemen kas jangka pendek. Karena, informasi yang diberikan lebih berorientasi pada pelaporan keuangan dibandingkan dengan kebutuhan pengelolaan kas sehari-hari, sehingga kurang membantu dalam mengatur pembayaran utang atau mengoptimalkan pengeluaran operasional.

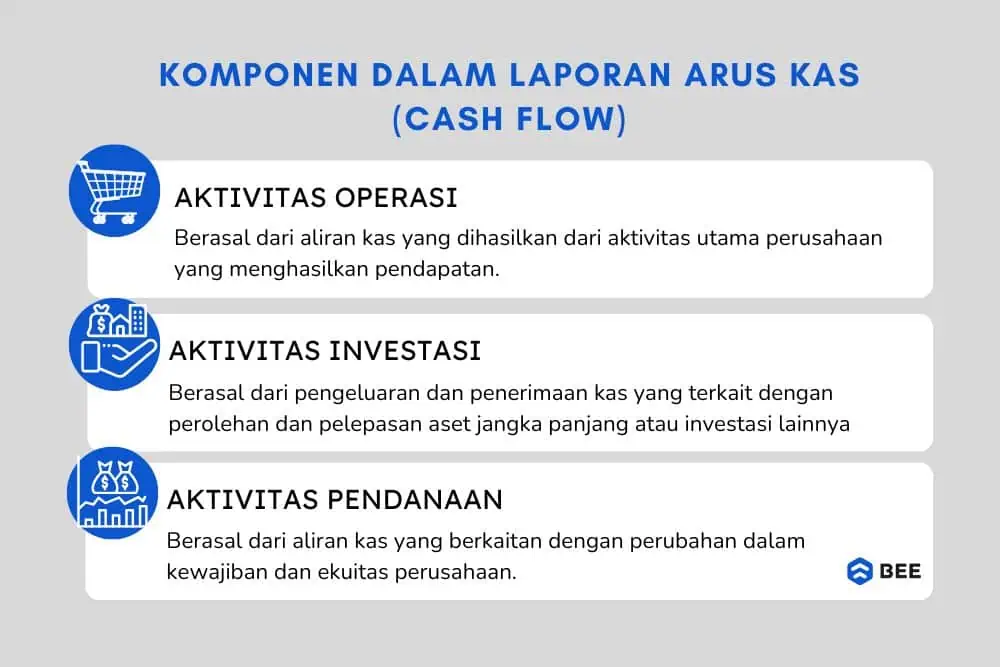

Laporan Cash Flow Terdiri dari 3 Komponen, yakni Aktivitas Investasi, Pendanaan dan Operasi (Credit: bee.id)

Apa saja isi dari laporan arus kas? Laporan arus kas terdiri dari 3 komponen utama, baik itu menggunakan metode langsung maupun tidak langsung. 3 komponen laporan arus kas itu apa saja? Berikut diantaranya:

Pertama ada arus kas dari aktivitas operasi, yakni aliran kas yang berasal dari aktivitas utama perusahaan yang menghasilkan pendapatan, yang menggambarkan bagaimana perusahaan dapat menghasilkan keuntungan dari kegiatan bisnis mereka sehari-hari.

Adapun yang termasuk dari aktivitas operasi adalah penerimaan kas dari penjualan barang atau jasa, royalti, komisi dan pendapatan lainnya, penerimaan kas dari supplier, gaji dan sejenisnya.

Kemudian ada penerimaan atau pembayaran kas yang berhubungan dengan asuransi premi, kontrak dadakan hingga kas kembali pajak yang tidak diidentifikasi sebagai aktivitas pendanaan dan investasi.

Kemudian ada arus kas dari aktivitas pendanaan, yakni aliran kas yang berasal dari penambahan atau pengurangan yang berkaitan dengan perubahan ekuitas perusahaan. Sederhananya, aktivitas pendanaan ini biasanya berkaitan dengan modal usaha, baik itu modal pemilik atau investor yang berupa saham.

Sehingga, PSAK no.02, menyimpulkan bahwa aktivitas berikut ini termasuk dari aliran kas pendanaan, seperti penerimaan kas dari emisi saham, obligasi, pinjaman, wesel dan sejenisnya, pembayaran dividen, penerbitan saham, dan sejenisnya.

Terakhir adalah aktivitas investasi, seperti namanya aliran kas ini berasal dari aliran kas yang digunakan untuk kegiatan investasi. Khususnya yang berkaitan dengan penerimaan atau pengeluaran kas untuk memperoleh dan mele[aslaj aset jangka panjang untuk kepentingan bisnis dalam menghasilkan pendapatan di masa depan..

Seperti pengeluaran dan penerimaan kas dari aktivitas jual beli aktiva tetap, pembelian saham, uang muka untuk pelunasan pinjaman sampai pembiayaan kas yang berikatan dengan future contracts, forward contracts, option contract, dan debt swap contracts, kecuali jika ditujukan untuk perdagangan.

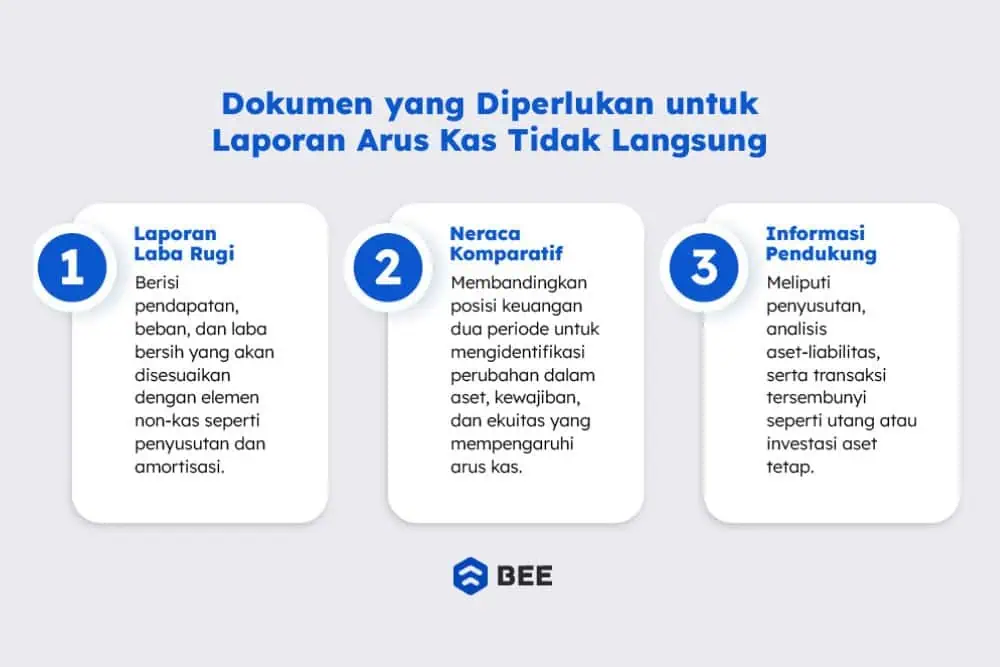

Dokumen dan Informasi yang Dibutuhkan Dalam Menyusun Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Dokumen apa saja yang dibutuhkan untuk membuat laporan arus kas tidak langsung? Informasi yang dibutuhkan dalam penyusunan laporan arus kas metode tidak langsung biasanya diperoleh dari dokumen berikut ini:

Pertama ada laporan laba rugi, laporan ini berisi informasi tentang pendapatan, beban, laba bersih, serta elemen-elemen lain yang berkontribusi terhadap hasil keuangan perusahaan dalam satu periode.

Laporan ini juga menjadi titik awal dalam penyusunan arus kas operasional, di mana laba bersih akan disesuaikan dengan elemen non-kas seperti penyusutan dan amortisasi.

Jika terdapat transaksi yang mempengaruhi laba tetapi tidak melibatkan kas (misalnya penyusutan aset tetap atau beban amortisasi), maka harus dilakukan penyesuaian untuk menghilangkan efek tersebut agar hanya mencerminkan arus kas aktual.

Dokumen selanjutnya ada laporan neraca komparatif atau neraca perbandingan. Laporan neraca ini menampilkan posisi keuangan perusahaan dalam dua periode berbeda, biasanya tahun berjalan dibandingkan dengan tahun sebelumnya.

Bagaimana jika perusahaan baru dan masih belum data posisi keuangan tahun sebelumnya tidak ada? Anda bisa menganggap saldo awal akun-akun keuangan sebagai nol, terutama untuk aset, kewajiban, dan ekuitas yang baru dibentuk. Jika ada modal disetor dari pemilik atau investor, jumlah ini dicatat sebagai saldo awal ekuitas.

Dengan membandingkan neraca dari dua periode, perusahaan dapat mengetahui perubahan yang terjadi dalam aset lancar, kewajiban lancar, serta ekuitas yang dapat mempengaruhi arus kas.

Dalam metode tidak langsung, perubahan pada akun seperti piutang usaha, persediaan, dan utang usaha akan digunakan untuk menyesuaikan laba bersih guna mencerminkan kas yang benar-benar masuk atau keluar dari aktivitas operasional.

Berikut beberapa contoh bagian dari laporan posisi keuangan yang mempengaruhi arus kas:

Selain dua dokumen di atas, untuk membuat laporan arus kas juga memerlukan dokumen tambahan, seperti:

Mengutip dari jurnal artikel ilmiah berjudul Pengertian, Kegunaan, Tujuan dan Langkah-Langkah Menyusun Laporan Arus Kas karya Heru Maruta, untuk membuat laporan arus kas tidak langsung Anda harus mengikuti 7 tahapannya berikut ini:

Langkah pertama dalam menyusun laporan arus kas metode tidak langsung adalah memulai dengan laba bersih yang diperoleh dari laporan laba rugi. Laba bersih mencerminkan hasil kinerja keuangan perusahaan selama periode tertentu, tetapi belum merepresentasikan jumlah kas yang sebenarnya diterima atau dikeluarkan.

Setelah laba bersih diperoleh, langkah selanjutnya adalah melakukan penyesuaian terhadap elemen-elemen yang mempengaruhi laba tetapi tidak melibatkan arus kas. Penyesuaian ini mencakup:

Misalnya, jika ada keuntungan dari penjualan aset, maka jumlah tersebut dikurangkan dari laba bersih, dan jika terdapat kerugian, maka jumlahnya ditambahkan kembali.

Kemudian, Anda lanjutkan dengan menganalisis perubahan pada aset lancar dan kewajiban jangka pendek yang berpengaruh pada arus kas. Perubahan pada akun-akun ini dapat meningkatkan atau mengurangi kas yang tersedia, tergantung pada arah perubahannya. Beberapa akun yang perlu diperhatikan termasuk:

Beberapa transaksi, seperti pendapatan atau beban yang ditangguhkan, juga mempengaruhi arus kas dan perlu disesuaikan. Misalnya:

Dalam metode tidak langsung, penting untuk menyesuaikan pos-pos yang muncul di laporan laba rugi tetapi tidak mempengaruhi arus kas. Selain penyusutan, amortisasi, dan keuntungan/kerugian penjualan aset tetap, elemen-elemen lain yang perlu diperhatikan adalah beban bunga yang belum dibayar atau penerimaan bunga yang belum diterima kasnya.

Setelah semua penyesuaian dilakukan, hasil akhirnya adalah arus kas bersih dari aktivitas operasi. Angka ini mencerminkan jumlah kas yang sebenarnya dihasilkan dari operasi bisnis perusahaan, yang mencakup pendapatan dari pelanggan dan pengeluaran terkait operasional sehari-hari.

Selain arus kas dari aktivitas operasional, laporan arus kas juga harus mencakup arus kas dari aktivitas investasi dan pembiayaan. Meskipun fokus metode tidak langsung terletak pada aktivitas operasional, laporan arus kas juga harus mencantumkan:

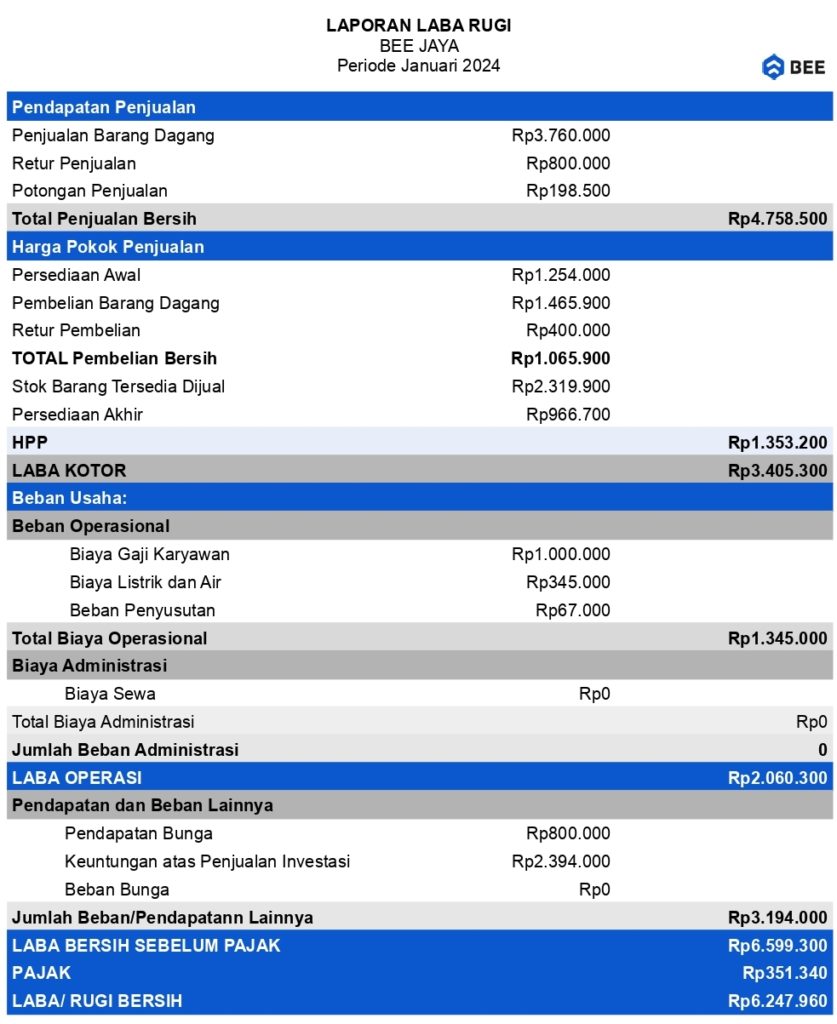

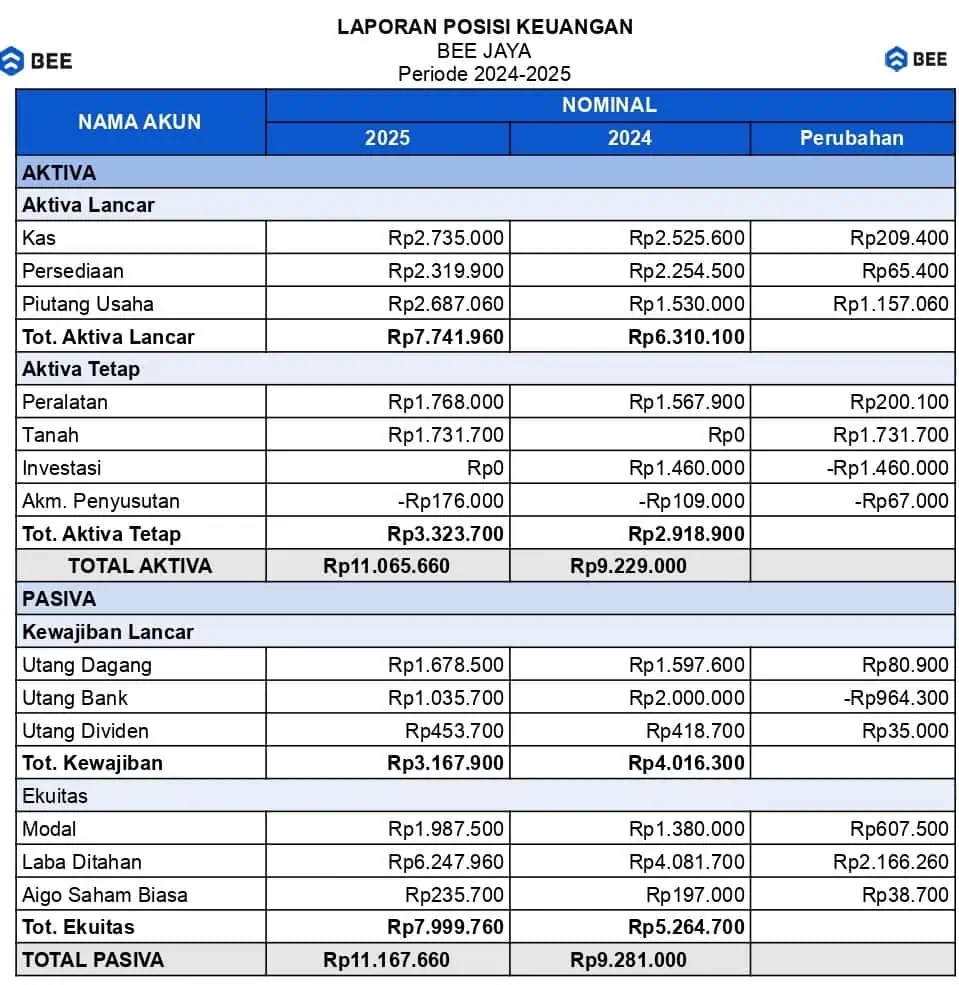

Agar Anda bisa lebih paham tentang bagaimana cara membuat laporan arus kas tidak langsung Anda bisa melihat contohnya di bawah ini, dengan contoh laporan laba rugi dan neraca komparatif berikut:

Laporan Laba Rugi Dibutuhkan Saat Membuat Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Contoh Laporan Posisi Keuangan Komparatif (Credit: bee.id)

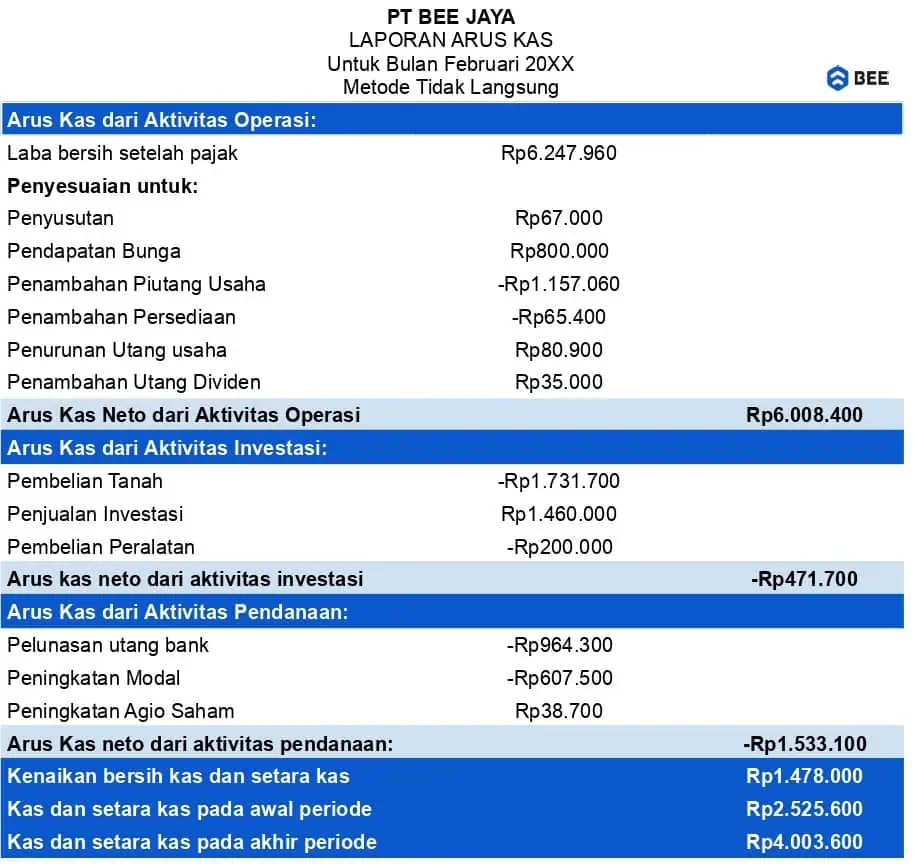

Dari laporan laba rugi dan neraca komparatif di atas, kita bisa membuat contoh laporan arus kas yang dihasilkan adalah sebagai berikut:

Contoh Laporan Arus Kas Metode Tidak Langsung (Credit: bee.id)

Dengan penjelasan:

Mulai dari laba bersih setelah pajak: Rp6.247.960

Perubahan pada aset lancar dan liabilitas lancar berdasarkan Neraca Perbandingan:

Kalo pusing pakai cara manual, Anda bisa menggunakan aplikasi pembukuan keuangan Beecloud untuk urus laporan keuangan Anda, Anda tidak perlu pusing harus urus perhitungan arus kas secara manual, mencocokkan saldo, atau membuat format laporan sendiri,

Dengan Beecloud semua laporan akuntansi bisa langsung jadi, catat transaksi juga lebih rapi, bantu mengelola arus kas bisnis secara real-time, menghindari kesalahan pencatatan, serta memantau keuangan kapan saja dan di mana saja. Mau coba-coba dulu? Klik banner di atas dan dapatkan gratis uji coba khusus Anda pengguna pertama!