Ada dua metode yang digunakan dalam menyusun laporan arus kas, yakni laporan arus kas metode langsung dan tidak langsung. Dalam penyusunan menggunakan metode langsung informasi yang memberikan informasi yang lebih terperinci dan transparan mengenai sumber dan penggunaan kas.

Metode langsung ini menunjukkan secara langsung arus kas dari aktivitas operasional, investasi, dan pendanaan, memberikan pemahaman yang lebih mendalam mengenai pergerakan kas perusahaan.

Dengan mengungkapkan secara spesifik asal dan tujuan setiap aliran kas, arus kas metode langsung menjadi instrumen penting bagi pihak internal dan eksternal untuk mengambil keputusan yang lebih tepat dan efektif terkait kesehatan keuangan suatu entitas.

Mengutip dalam buku Analisis Kritis Atas Laporan Keuangan karya Sofyan Syafri Harahap (2006), arus kas adalah suatu laporan yang memberikan informasi yang berkaitan tentang penerimaan dan pengeluaran dalam sebuah pembukuan pada satu periode tertentu. Dengan cara mengklasifikasikan transaksi menurut kegiatannya yakni operasional, pembiayaan dan investasi.

Sedangkan pengertian dari laporan metode langsung adalah penyusunan laporan arus kas yang berasal dari kegiatan operasi. Dengan metode ini arus kas dari kegiatan operasional dapat dirinci secara lebih detail dalam, beberapa jenis penerimaan atau pengeluaran kas.

Dapat disimpulkan jika arus kas metode langsung dilakukan dengan merinci biaya operasional menjadi dua jenis yakni penerimaan dan pengeluaran kas, berbeda dengan metode tidak langsung yang ditentukan dengan cara mengoreksi laba bersih, seperti biaya penyusutan, kenaikan harta lancar dan sejenisnya.

Baca Juga: Biaya Penyusutan dan Metode Perhitungannya

Ada beberapa hal mendasar yang membedakan antara metode langsung dan tidak langsung, yakni:

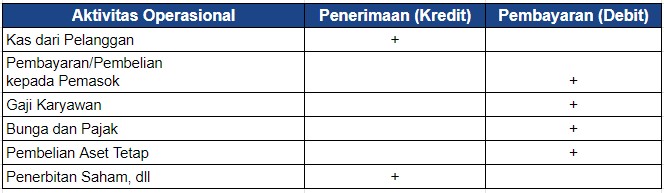

Metode langsung dalam laporan arus kas menampilkan secara langsung setiap unsur arus kas operasional dengan rincian yang spesifik. Misalnya, penerimaan kas dari pelanggan dan pembayaran kas kepada pemasok disajikan secara terpisah dan transparan.

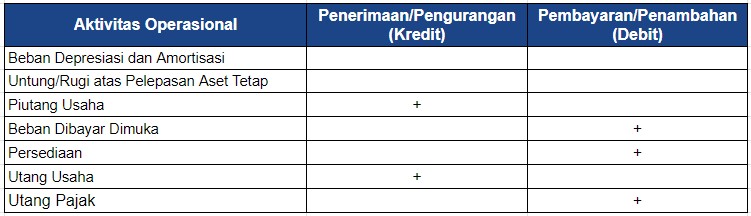

Sedangkan, metode tidak langsung memulai dengan laba bersih dan kemudian menyesuaikannya dengan item non-kas seperti perubahan dalam piutang dan persediaan untuk mencapai arus kas bersih dari aktivitas operasional.

Berikutnya adalah dari cara menganalisis transaksi non-kas. Dimana metode tidak langsung memprioritaskan analisis transaksi non-kas terlebih dahulu.

Contohnya dengan mengeluarkan penyusutan sebelum menyesuaikan laba bersih dengan akun-akun lain seperti bunga, piutang, persediaan, perlengkapan, dan hutang.

Sebaliknya, metode langsung langsung menghitung nilai penjualan yang telah dibayar pelanggan dan kemudian mengurangkan arus kas terhadap vendor, B&J, karyawan, pemerintah, dan bank.

Berikutnya adalah dari dasar laporan yang digunakan dalam penyusunan laporan arus kas, dimana metode langsung disusun berdasarkan arus kas secara langsung terhadap masing-masing pihak tanpa melibatkan laba bersih.

Sedangkan laporan arus kas metode tidak langsung menggunakan laba bersih sebagai dasar perhitungan arus kas operasional nya. Yang kemudian memerlukan penyesuaian untuk mencapai nilai yang sebenarnya.

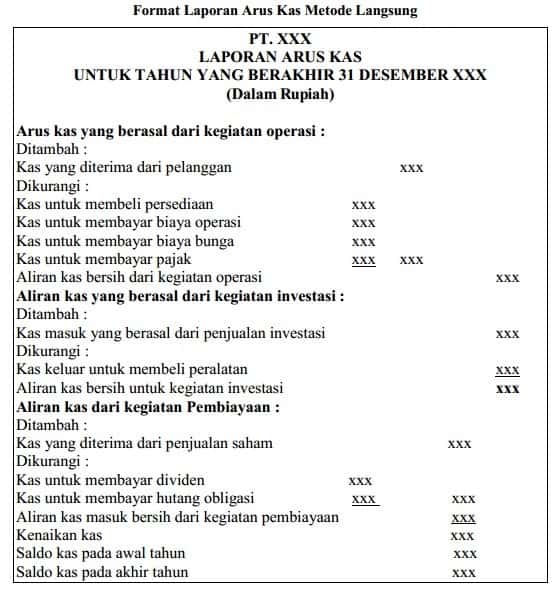

Perbedaan keempat dari laporan arus kas langsung dan tidak langsung adalah dari segi format dan akun-akun yang ada didalamnya. Berikut adalah gambaran contoh format laporan arus kas langsung dan tidak langsung:

Contoh Format Laporan Metode Langsung (Credit: Bee.id)

Contoh Format Laporan Arus Kas Metode Tidak Langsung (Credit: Bee.id)

Dari penjelasan singkat mengenai perbedaan arus kas metode langsung dan tidak langsung bisa disimpulkan secara lebih sederhana jika, metode arus kas ini lebih cocok digunakan untuk perusahaan ritel atau layanan konsumen yang memiliki transaksi tunai tag signifikan.

Sebab dalam bisnis ini, Dalam bisnis ini, arus kas langsung memberikan gambaran yang lebih spesifik dan langsung terkait dengan penerimaan kas dari pelanggan dan pengeluaran kas kepada vendor serta layanan.

Sebaliknya, bidang usaha yang mungkin lebih cocok menggunakan metode tidak langsung adalah industri manufaktur yang melibatkan kompleksitas dalam pengelolaan persediaan dan aset tetap.

Metode tidak langsung memungkinkan perusahaan manufaktur menghitung arus kas operasional dengan mempertimbangkan laba bersih dan penyesuaian atas transaksi non-kas, seperti penyusutan

Berikut adalah beberapa kelebihan dalam menggunakan metode langsung dalam penyusunan laporan arus kas:

Metode langsung menonjolkan penerimaan dan pembayaran kas secara langsung, membuat laporan arus kas menjadi lebih mudah dipahami oleh pemangku kepentingan.

Transparansi yang diberikan oleh langsung mencantumkan sumber dan penggunaan kas secara spesifik mempermudah analisis finansial dan pengambilan keputusan.

Dengan mencantumkan penerimaan dan pembayaran kas secara spesifik, metode langsung dapat memberikan informasi yang lebih presisi dan akurat mengenai aliran kas perusahaan.

Hal ini membantu pemangku kepentingan untuk mendapatkan gambaran yang lebih tepat tentang sumber daya keuangan yang tersedia dan digunakan perusahaan.

Metode langsung dapat lebih cocok untuk perusahaan dengan arus kas yang kompleks, terutama yang terlibat dalam transaksi tunai yang beragam.

Format langsung dapat membantu perusahaan dengan berbagai kegiatan operasional, investasi, dan pendanaan yang kompleks untuk melaporkan arus kas dengan lebih rinci.

Berikut adalah beberapa kekurangan arus kas metode langsung:

Penyusunan metode langsung membutuhkan lebih banyak data langsung terkait dengan penerimaan dan pembayaran kas dari berbagai pihak.

Ini bisa memerlukan analisis data yang lebih intensif dan memakan waktu, terutama untuk perusahaan dengan volume transaksi yang tinggi.

Meskipun lebih mudah dipahami, metode langsung sering dianggap lebih sulit disusun dibandingkan metode tidak langsung. Hal ini disebabkan oleh kebutuhan untuk mengidentifikasi dan melacak sumber dan penggunaan kas secara langsung, yang dapat memerlukan sistem dan prosedur internal yang lebih kompleks.

Di Indonesia, metode langsung tidak diwajibkan, sehingga perusahaan cenderung memilih metode tidak langsung yang dianggap lebih sederhana. Meskipun metode langsung memberikan kejelasan yang lebih besar, namun ketidakwajiban ini menjadi kekurangan karena perusahaan tidak terdorong secara regulatif untuk mengadopsinya.

Meskipun memiliki kelebihan dan kekurangan, pemilihan antara metode langsung dan tidak langsung sebaiknya didasarkan pada kebutuhan spesifik perusahaan dan preferensi pemangku kepentingan.

Dasar penyusunan laporan dengan metode langsung adalah laporan aktivitas operasional, investasi dan pendanaan, berikut rinciannya:

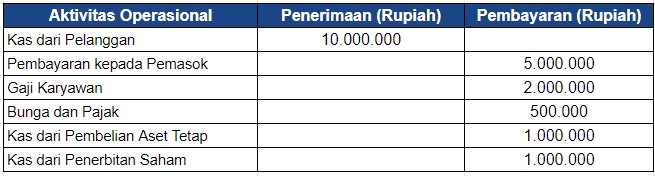

Tahap pertama dalam menyusun laporan metode langsung adalah fokus pada aktivitas operasional perusahaan. Tahapan ini mencakup pencatatan semua transaksi kas yang berkaitan dengan kegiatan inti perusahaan.

Seperti penerimaan dari pelanggan, pembayaran kepada pemasok, pembayaran gaji karyawan, pembayaran bunga, pajak, dan lainnya. Pada tahap ini, diperlukan perhatian khusus untuk mengidentifikasi secara rinci sumber dan penggunaan kas dalam konteks operasional perusahaan.

Contohnya dalam bagian aktivitas operasional PT Sukses Selalu, ada beberapa arus kas pembayaran dan pembelian dalam tabel berikut ini:

Tabel Data Aktivitas Operasional Laporan Metode Langsung (Credit: Bee.id)

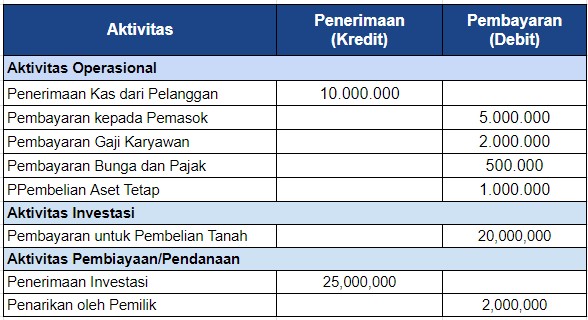

Setelah menyelesaikan tahap aktivitas operasi, langkah berikutnya adalah menyusun laporan arus kas untuk aktivitas investasi.

Fokus pada transaksi kas yang terkait dengan pembelian dan penjualan aset yang bersifat permanen atau aset tetap, seperti tanah, gedung, peralatan kantor, dan fasilitas kantor atau pabrik.

Ini mencakup pengeluaran kas untuk investasi dalam aset yang dapat memberikan manfaat jangka panjang.

Tabel Data Aktivitas Investasi Laporan Metode Langsung (Credit: Bee.id)

Tahap terakhir adalah menyusun laporan arus kas untuk aktivitas pendanaan atau pembiayaan. Pada tahap ini, dicatat semua transaksi kas yang berkaitan dengan sumber pendanaan perusahaan.

Termasuk investasi oleh pemilik, pinjaman yang diterima, serta penarikan atau pembayaran dividen kepada pemilik. Ini memberikan gambaran tentang bagaimana perusahaan mendanai kegiatan operasional dan investasi serta bagaimana perusahaan mengelola kewajiban finansialnya.

Tabel Data Aktivitas Pendanaan Laporan Metode Langsung (Credit: Bee.id)

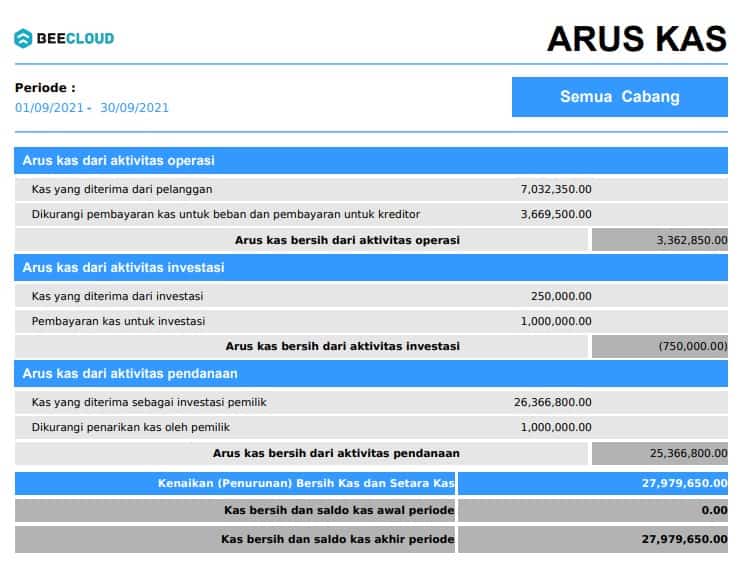

Berikut adalah beberapa contoh arus kas menggunakan metode langsung:

Format dan Contoh Laporan Metode Langsung (Sumber:pengadaanbarang.co.id)

Contoh Laporan Arus Kas Online Shop (Credit: Bee.id)

Baca Juga: Contoh Laporan Arus Kas, Komponen dan Cara Buatnya

Membuat laporan arus kas secara cepat tanpa harus memiliki keahlian khusus di bidang akuntansi kini menjadi lebih mudah dengan bantuan software akuntansi online Beecloud.

Software ini dirancang untuk memudahkan proses pencatatan keuangan bagi pengguna yang mungkin tidak memiliki latar belakang keahlian akuntansi yang mendalam.

Anda dapat dengan cepat memasukkan data transaksi keuangan sehari-hari ke dalam sistem, termasuk penerimaan dari pelanggan, pembayaran kepada pemasok, gaji karyawan, dan transaksi lainnya. klik banner di bawah ini informasi selengkapnya!