Salah satu jenis jurnal yang penting dan sebaiknya dimiliki oleh sebuah perusahaan ialah jurnal penyesuaian. Ini dikarenakan jenis jurnal penyesuaian adalah sebagai pencatat suatu transaksi yang telah terjadi pada suatu perusahaan tetapi belum mencatat pada jurnal.

Tidak hanya itu, jenis jurnal ini akan memasukkan transaksi yang telah dicatat oleh software akuntansi atau manual. Namun, perlu sebuah koreksi sehingga nilai sama dengan keadaan sebenarnya.

Pengertian Fungsi dan Contoh Jurnal Penyesuaian Untuk Bisnis Dagang dan Jasa (Sumber: Freepik.com)

Jenis jurnal yang merupakan bagian penting dalam proses usaha ini ini dibagi menjadi 2 bentuk serta beberapa akun yang memerlukan jurnal ini di akhir periode. Berikut dibawah ini penjelasan lengkapnya.

Jurnal penyesuaian adalah sebuah metode yang dipakai untuk melakukan proses pencatatan atau pembukuan saldo pada akun-akun tertentu dalam suatu kegiatan perusahaan.

Proses pencatatan jurnal ini dianggap sebagai suatu intelijen bisnis karena diperlukan pemahaman yang mendalam tentang kondisi pasar supaya tahu produk mana yang akan dibeli. Selain itu, potensi pengembalian investasi jangka panjang.

Khususnya jurnal penyesuaian perusahaan dagang. Ada 2 kategori yaitu akuntansi deferal serta akuntansi akrual.

Deferal merupakan sebuah penangguhan pengakuan pada pendapatan serta beban yang dicatat pada akun. Hal ini merupakan aspek penting bagi suatu perusahaan dalam menampilkan kesehatan keuangan kepada para pemangku kepentingan.

Kategori akrual dilaksanakan sebelum melakukan pembayaran biaya oleh suatu perusahaan. Tujuannya supaya akuntan melakukan penghitungan serta pencatatan pada laporan laba rugi sebelum melakukan proses pembayaran untuk layanan atau produk yang mereka beli.

Umumnya, ada 6 akun yang akan disesuaikan dalam jurnal penyesuaian adalah sebagai berikut:

Beragam Fungsi Jurnal Penyesuaian dalam membantu Operasional Bisnis (Sumber: Freepik.com)

Semua jurnal masing-masing memiliki fungsi sehingga terus dipakai dalam proses operasional perusahaan. Namun fungsi utama jurnal ialah proses finansial perusahaan dapat terorganisir dengan baik. Hal ini juga ada pada jenis jurnal ini yang memiliki 3 fungsi lainnya.

Salah satu aspek utama yang didapatkan oleh perusahaan jenis dagang saat membuat jenis jurnal penyesuaian ini yaitu perusahaan dapat mengetahui bagaimana finansial perusahaan tersebut. Apakah finansialnya sudah berjalan dengan semestinya atau tidak.

Tidak hanya itu, perusahaan dalam merancang jurnal penyesuaian bisa menghitung lebih mudah selama waktu tertentu. Hal ini tentunya sangat membantu Anda agar bekerja lebih cepat. Dngan demikian dapat diartikan jika jurnal penyesuaian digunakan untuk mengakui pendapatan dan biaya yang belum dicatat selama periode pelaporan.

Misalnya, jika perusahaan telah memberikan layanan kepada pelanggan pada akhir periode tetapi belum menerima pembayaran, jurnal penyesuaian akan mencatat pendapatan yang masih belum diterima tersebut. Begitu juga dengan biaya yang sudah terjadi tetapi belum dibayar atau dicatat.

Perusahaan akan melihat secara jelas apa saja yang tertera dalam jenis jurnal penyesuaian ini seperti harga, kewajiban, serta modal. Jenis jurnal ini juga menunjukkan informasi akun nominal seperti beban dan pendapatan yang dipunyai perusahaan Anda.

Selain itu, jurnal penyesuaian juga berfungsi sebagai alat untuk menyesuaikan pendapatan dan biaya dengan prinsip pengakuan pendapatan dan biaya yang berlaku. Prinsip ini mengharuskan pendapatan dan biaya dicatat pada periode di mana mereka terjadi, bukan pada saat uang diterima atau dibayar. Jurnal penyesuaian digunakan untuk memastikan bahwa pendapatan dan biaya yang terjadi tetapi belum dicatat secara tepat diakui dalam periode pelaporan yang sesuai.

Fungsi jurnal penyesuaian berikutnya padat digunakan untuk memperhitungkan nilai waktu dan penggunaan aset yang telah digunakan selama periode pelaporan. Contohnya, jika perusahaan menggunakan aset tetap seperti gedung atau peralatan, jurnal penyesuaian akan mencatat penyusutan aset tersebut untuk mencerminkan penggunaan dan penyusutan nilainya selama periode tersebut. Hal ini membantu dalam menghasilkan laporan keuangan yang lebih akurat dan relevan.

4 Poin Ayar Jurnal Penyesuaian (Sumber: Pixels.com)

Dasarnya, ayat yang ada pada jenis jurna ini merupakan salah satu bagian yang ada dalam jurnal penyesuaian. Ayat dari jurnal penyesuaian perusahaan memiliki kesamaan dengan jenis jurnal ini. Ada 4 jenis ayat.

Beban yang dibayar di muka berarti semua beban yang dibayar secara tunai. Selain itu, juga dicatat sebagai aktiva sebelum dipakai atau dikonsumsi. Contohnya seperti polis asuransi bisnis kecil, peralatan yang dibayar sebelum dipakai, taksiran pajak, beban bunga.

Selain itu, ada juga gaji, beberapa tagihan utilitas, serta sewa. Sewa ini berarti membayar ruang jenis komersial sebelum dipakai. Sedangkan tagihan utilitas ini seperti air, telepon, internet, listrik, dan lainnya.

Pendapatan yang Anda terima dalam bentuk kas dan dicatat sebagai sebuah kewajiban sebelum dihasilkan. Manfaat dari pendapatan yang diterima dimuka yaitu arus kas bisa positif sehingga membuat Anda bertahan dalam keadaan genting.

Anda bisa menggunakan pendapatan ini untuk modal kerja yang meningkat serta menutupi biaya operasional. Selain itu, klien Anda bisa berkomitmen serta terlibat langsung atau tidak langsung dalam pekerjaan yang sedang dikerjakan.

Jenis pendapatan ini sudah dihasilkan tetapi belum diterima dalam bentuk sebuah kas atau belum dicatat ke dalam jurnal. Jenis pendapatan ini belum tertagih atas pengorbanan atau layanan yang sudah diberikan sebelumnya.

Sedangkan beban akrual adalah beban yang telah terjadi tetapi belum dibayar atau dicatat pada tanggal laporan keuangan. Sebelum melakukan proses penyesuaian, akun beban serta kewajiban akan dicatat terlalu rendah sehingga diperlukan penyesuaian pada akun tersebut.

Baca Juga: Mengenal Ayat Jurnal Penyesuaian, Pengertian sampai Jenisnya

Dari empat poin di atas, pada dasarnya fungsi dari ayar jurnal penyesuaian adalah untuk menghitung perkiraaan penpatan dan beban yang sebenarnya pada periode akuntansi terkait. Dengan kata lain, menggunakan jurnal penyesuaian perusahaan dapat memastikan bahwa laporan keuangan mencerminkan secara akurat posisi keuangan dan kinerja bisnis mereka pada akhir periode pelaporan. Jurnal penyesuaian membantu dalam menjaga konsistensi dan kepatuhan dengan prinsip akuntansi yang berlaku, serta memberikan informasi yang lebih relevan untuk pengambilan keputusan keuangan.

Ada 9 tahapan cara membuat jurnal penyesuaian ini. Diawali dengan melakukan pencarian data transaksi yang telah tercatat tetapi tidak sesuai dengan kondisi sebenarnya serta mencari transaksi yang hilang untuk dicatat di jenis jurnal ini.

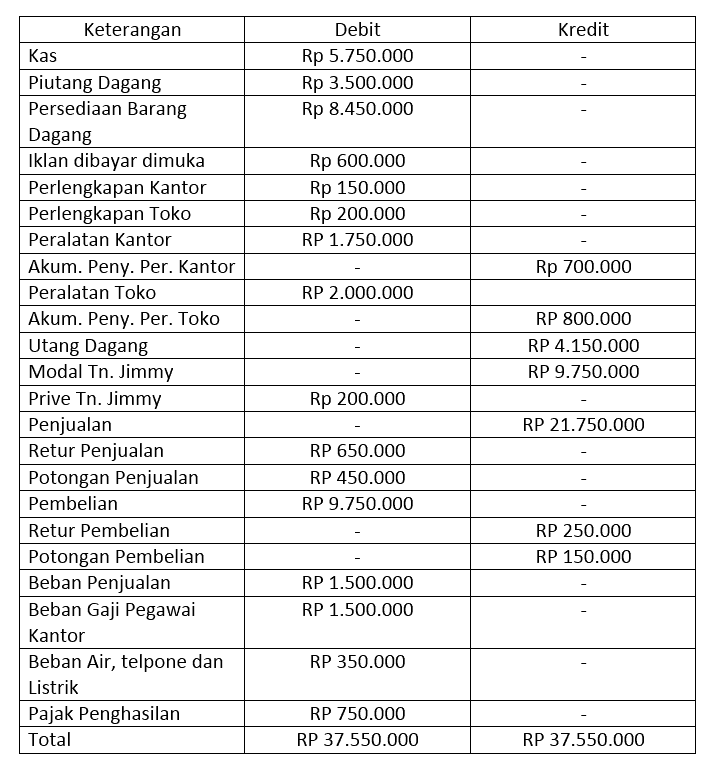

Contoh Jurnal Penyesuaian (Sumber: Bee.id)

Baca Juga: Contoh Jurnal Penyesuaian dan Cara Membuatnya Lengkap

Definisi dari beban perlengkapan ini yaitu kelompok harta yang memiliki sifat lancar. Saat Anda sebagai akuntan bisa menulis secara terperinci mengenai harta lancar ini, proses pencatatan jenis jurnal penyesuaian ini bisa lebih mudah.

Diartikan sebagai beban yang wajib dibayar oleh pada periode berikutnya. Meskipun begitu, telah wajib melaporkan beban pada periode waktu saat ini.

Langkah cara membuat jurnal penyesuaian berikutnya adalah menghitung beban penyusutan peralatan dikenal dengan depresiasi. Hal ini sebaiknya Anda catat di dalam jenis jurnal penyesuaian.

Anda tidak langsung mencatat pendapatan yang diterima di muka di jenis jurnal penyesuaian. Namun, sebagai jenis hutang terlebih dahulu. Ini dikarenakan belum adanya realisasi pendapatan yang dilakukan.

Piutang pendapatan adalah sebuah pendapatan yang sudah menjadi hak dari perusahaan tetapi belum bisa diterima. Hal ini membuat piutang pendapatan dicatat sebagai pendapat sebuah pada periode waktu yang terkait.

Beban sewa gedung yang dibayar dimuka ini memiliki proses yang sama dengan beban yang harus dibayar di muka. Hal ini bisa dikarenakan sama-sama dibayar sebelum barang atau layanan yang dipakai.

Saat melakukan perhitungan laba rugi, persediaan awal mempengaruhi harga pokok penjualan. Oleh sebab itu, pada akhir periode persediaan awal dari barang dagang dipindah ke sebelah debit akun laba atau rugi serta mengkreditkan akun persediaan awal barang dagang.

Sedangkan penyesuaian persediaan barang dagang yang akhir dipindah ke sisi debit akun persediaan barang dagang. Selain itu juga mengkreditkan akun laba atau rugi.

Ada beragam akun sebagai unsur dari harga pokok penjualan ini. Diantaranya akun persediaan barang dagang yang awal, pembelian dari barang dagang, biaya angkut pembelian, potongan pembelian, retur pembelian, serta persediaan barang dagang akhir.

Akun piutang tidak tertagih merupakan sebuah resiko yang dialami oleh perusahaan dan salah salah satunya. Hal ini muncul karena debitur mengalami situasi bangkryt hingga menyebabkan tidak bisa ditagih.

Lalu, berikut dibawah ini merupakan contoh jurnal penyesuaian. Hal ini merupakan rangkuman serta sebagai informasi pelengkap dari informasi yang sudah dijelaskan di atas.

Saat ini cara membuat jurnal penyesuaian bisa lebih mudah dan cepat. Anda bisa menggunakan software akuntansi online Beecloud. Anda hanya perlu memasukkan data transaki, mencatat keuangan awal dan klik klik laporan keuangan akan langsung jadi, tanpa pelru pusing mikirin rumus dan hiung-hitungan lagi.